損益分岐点分析の活用法 その1

【損益分岐点分析の活用法】

変動費と固定費を明確にして損益分岐点売上高を算出し、それを分析していくことは、利益計画を立てること以外にも様々な活用方法があります。

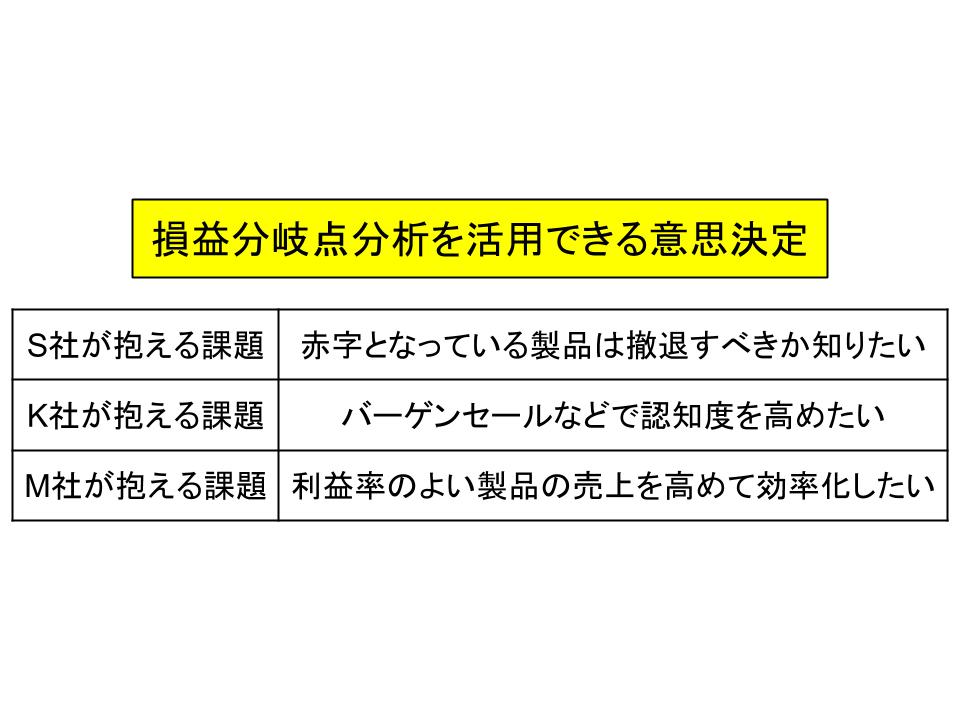

ここでは自動車部品製造会社であるS社、洋服製造販売会社であるK社、レストラン経営を行っているM社が抱えている3つの課題に対して、損益分岐点分析を活用することでどのような意思決定を行えばよいかを考えていきます。

【自動車部品製造会社S社が抱える課題:赤字となっている製品は撤退すべきか知りたい】

自動車部品製造会社であるS社は、これまで顧客の要請などによって様々な製品を生産してきました。

そしてどの製品も概ねその評価は高く、現在も全製品の生産を継続しています。

しかし近年になって自動車業界は部品の汎用化が急速に進み、S社の製品の中には顧客の発注数が減少し、営業赤字になっている製品Gがあります。

同業他社などの追い上げもあることから、S社では赤字となっている製品Gについて、顧客と相談して他社への発注を依頼することで、生産から撤退することも検討しています。

しかし、製品Gは仕様が特殊なため、特注品の設備を使って生産しています。

よってその設備は生産をやめて売却しようとしても、売却先がありません。

このため、S社は設備の耐用年数の減価償却(耐用年数が残り5年で簿価が2000万円なので、400万円/年)を進めて償却するか、多額の除却損(簿価である2000万円)を出してすぐに除却するかを選択しなければなりません。

なお、製品Gを生産している従業員は生産から撤退すると他の製品の生産に回せるため、労務費はかからなくなります。

このような場合、製品Gは生産から撤退するべきでしょうか?

≪S社が抱える問題の解決方法≫

まずS社の製品Gについて、その売上高と変動費、固定費を計算してみましょう。

製品Gの売上高、費用、利益は以下の通りです。

売上高 1000万円

変動費 800万円

固定費 500万円(うち減価償却費が400万円、労務費が100万円)

営業利益 −300万円

確かに営業赤字はマイナスです。

ぱっとこれを見る限りでは、撤退したほうがよいように見えます。

しかし、ここでいきなり撤退と決めるのは早すぎます。

根拠なく撤退と決定してしまうと、それが正しい意思決定だったかがわからず、今後にも活かせないためです。

よって、上記のデータを活用して損益分岐点分析を行ってみましょう。

まず、限界利益を算出してみます。

製品Gの限界利益は200万円(売上高1000万円−変動費800万円)です。

つまり限界利益率は20%です。

そして固定費は500万円です。

よって損益分岐点売上高は以下のように計算できます。

損益分岐点売上高 = 固定費÷(1−変動費比率(もしくは限界利益率))

損益分岐点売上高 = 500÷0.2 = 2500

損益分岐点売上高は2500万円です。

売上を今よりも150%アップさせなければ黒字にはなりません。

かなり高いハードルなので、ますます撤退が正しいのではないかと思われてきました。

しかしここで考えなければいけないことは、限界利益率がプラスであるということです。

つまり、固定費を考えなければ、利益は200万円発生しているということです。

そして生産から撤退した場合は労務費はかからないため、その固定費は、減価償却費の400万円となります。

よって、生産をしなければ製品Gの損益は以下のようになります。

売上高 0万円

変動費 0万円

固定費 400万円(減価償却費)

営業利益 −400万円

こう考えると、答えはおのずと出てきます。

製品Gは生産を続けるべきということです。

なお、今後5年間で考えると、その損益は以下のようになります。

撤退した場合 −2000万円

生産を続けた場合 −1500万円

いずれにしても赤字ですが、生産を続けたほうが最終的には500万円赤字額が軽減されています。

このように、ただ営業利益だけで考えてしまうと、損失=撤退と考えてしまいがちですが、実はそうではない場合があるということがわかります。

ただし、さらに考えなければいけないことがあります。

それは、生産をやめることで不要となる労務費を他の製品の生産に振り向けた場合に、どの程度の利益が見込めるかということです。

もしその労務費を他の生産に回すことで5年間に500万円以上(100万円/年)の利益が生み出せるとしたら、そちらのほうが生産を続けるよりも効率が良いということになります。

今度は従業員などの資源をどのように配分して利益を上げていくかを考える必要が出てくるということです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計