損益分岐点分析とその求め方 その1

【損益分岐点分析とは】

ここからは損益分岐点分析について考えていきます。

損益分岐点分析はCVP(Cost-Volume-Profit Analysis)分析とも呼ばれ、利益がゼロとなる損益分岐点(BEP:break-even-point)を見つけて売上と費用、利益を分析していこうというものです。

損益分岐点分析を行い、損益分岐点売上高を知ることで製品や事業ごとの売上や利益計画、そして費用の削減計画などをより具体的に考えることが可能となり、今後の経営に生かすことができるようになります。

また、何となく価格を決定したり、製品ごとにどのように利益が出ているかわからないということもなくなります。

ここでは自動車部品販売会社であるS社の2つの製品を使って、実際に損益分岐点売上高を計算してみたいと思います。

【損益分岐点分析の前提】

損益分岐点分析では、費用を変動費と固定費に分類することがその前提となります。

変動費と固定費の分類にはいくつかの方法がありますが、代表的なものは勘定科目ごとに分類する方法と過去の売上や費用から分類する方法です。

勘定科目ごとに分類する方法は、各費用の勘定科目ごとに変動費か固定費かを決定していくという方法です。

ここでは、すでに勘定科目ごとに分類されているものから求める方法と過去の売上や費用から分類する方法の両方を使って分類していきます。

【損益分岐点売上高の計算方法】

ではまずは損益分岐点売上高の計算方法を理解しましょう。

損益分岐点売上高は以下のような考え方で計算していきます。

まず、売上と費用と利益には以下のような関係が成り立ちます。

売上高 = 費用+利益

そして費用は変動費と固定費に分類することができます。

売上高 = 変動費+固定費+利益

また、変動費は売上に伴って同じ割合で変化していきます。

厳密には、変動費は常に同じ割合で変化するわけではありませんが、損益分岐点分析では、便宜的に同じ割合で変化すると考えます。

(よって、売上高と変動費の関係は、グラフにするとともに直線で表されます。)

ここでは売上に対する変動費の割合をzとします。

すると、以下の式が成り立ちます。

売上高 = z×売上高+固定費+利益

ここで「z×売上高」を移項して式を整理します。

売上高-z×売上高 = 固定費+利益

(1-z)×売上高 = 固定費+利益

売上高 = (固定費+利益)÷(1-z)

そして損益分岐点売上高は、利益がゼロになる点です。

よって、利益=0とすると、以下の式が完成します。

損益分岐点売上高 = 固定費÷(1-z)

損益分岐点売上高 = 固定費÷(1-変動費率)

これが損益分岐点売上高の計算方法です。

また、「売上-変動費 = 限界利益」だったことを考えると、「1-変動費率 = 限界利益率」となります。

よって、損益分岐点売上高は以下のように表すこともできます。

損益分岐点売上高 = (固定費)÷限界利益率

その場合に応じて、求めやすい方法を使いましょう。

実際に損益分岐点売上高を計算してみよう

では実際に自動車部品販売会社であるS社の製品a、製品bの実際の損益分岐点売上高を計算してみましょう。

勘定科目法と高低点法を使って計算していきます。

≪勘定科目法≫

勘定科目法とは、各費用の勘定科目ごとに変動費か固定費かを決定していき、損益分岐点売上高を求める方法です。

ここではすでに変動費と固定費が決定されている資料に基づいて損益分岐点売上高を計算します。

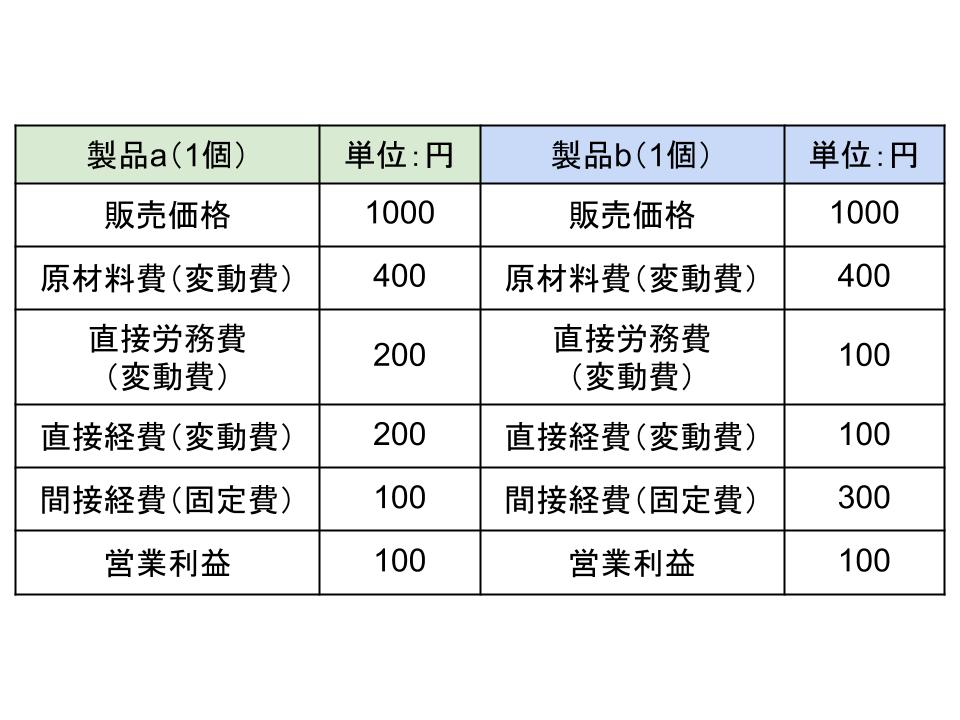

まずは製品aです。

製品aは売上(ここでは販売価格)が1000円、変動費は原材料費400円+直接労務費200円+直接経費200円=800円、固定費は間接経費の100円です。

損益分岐点売上高の計算式は以下です。

損益分岐点売上高 = 固定費÷(1-変動費率)

よって、まずは変動費率を求めます。

変動費率 = 変動費÷売上高

(ここでは計算しやすいように%ではなく、小数点で求めます。)

となりますので、以下となります。

変動費率 = 800÷1000 = 0.8

すると損益分岐点売上高は以下のように計算できます。

損益分岐点売上高 = 100÷(1-0.8) = 100÷0.2 = 500

損益分岐点売上高は500円です。

この値が本当に正しいか、検算してみましょう。

製品aを500円で販売した時の費用は以下のようになります。

売上(販売価格)が500円になると、それに合わせて変動費は減少し、500円の80%にあたる400円(200+100+100)になります。

これに対して固定費は変化がないため、100円のままです。

よって利益は0です。

同様に、製品bも計算してみましょう。

製品bは売上(販売価格)が1000円、変動費は原材料費400円+直接労務費100円+直接経費100円=600円、固定費は間接経費の300円です。

変動費率 = 600÷1000 = 0.6

よって、損益分岐点売上高は以下のように計算できます。

損益分岐点売上高 = 300÷(1-0.6) = 300÷0.4 = 750

損益分岐点売上高は750円です。

こちらも検算してみます。

売上(販売価格)が750円になると、それに合わせて変動費は減少し、750円の60%にあたる450円(300+75+75)になります。

これに対して固定費は変化がないため、300円のままです。

よって利益は0です。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計