キャッシュフロー計算書(C/S) その1

【キャッシュフロー計算書とは】

キャッシュフローとは、その名の通り「お金の流れ(フロー)」を意味します。

そしてキャッシュフロー計算書とは、その期のお金の流れが計算されたものです。

キャッシュフロー計算書は、ある意味他の財務諸表とは異なった性質を持っており、その考え方がわかると「なぜ黒字倒産という現象が発生するのか?」などという経営のからくりがわかるようになり、財務会計の理解に一歩近づくことができます。

しかし、よく考えると損益計算書でも「フロー」が出てきました。

ということは、損益計算書でもお金の流れを読み取ることができたはずです。

では、キャッシュフロー計算書と損益計算書では何が異なるのでしょうか?

ここではキャッシュフロー計算書の意味と損益計算書との違い、そしてその見方と作成方法について考えていこうと思います。

【キャッシュフロー計算書と損益計算書の違い】

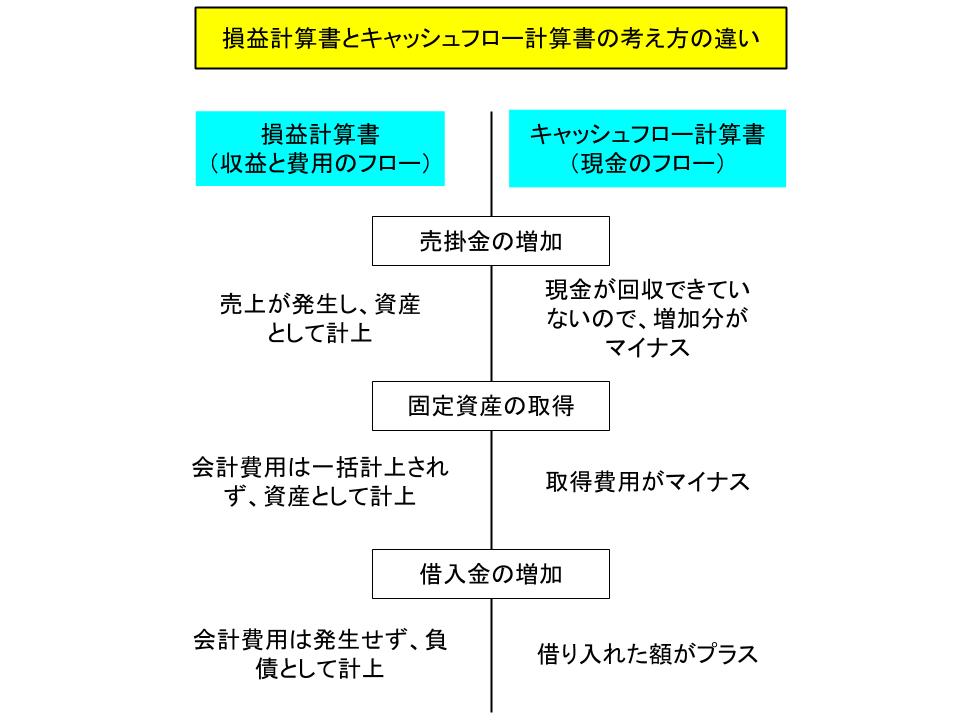

キャッシュフロー計算書とは、「現金」の流れに着目した財務諸表です。

損益計算書も収益や費用の流れに注目した財務諸表でした。

しかし損益計算書は会計原則にあった発生主義・実現主義・費用収益対応の原則によって、例えば実際には製品の製造原価が費用として出て行ったとしても、販売されるまでは棚卸資産(在庫)として資産計上され、費用としてはまだ発生していないことにされていました。

しかし、キャッシュフロー計算書では、それらの資産化された場合の実際の現金収支なども、「フロー」の一つと考えます。

例えば設備投資を考えてみると、設備投資は損益計算書上ではその耐用年数によって年数をかけて減価償却され、費用計上されています。

しかしキャッシュフロー計算書では、投資活動として「実際に投資を行った年」にその支出がマイナス表示されます。

損益計算書が「会計利益」というフローを算出する財務諸表なのに対して、キャッシュフロー計算書は「現金」というフローを算出する財務諸表なのです。

【キャッシュフロー計算書の見方】

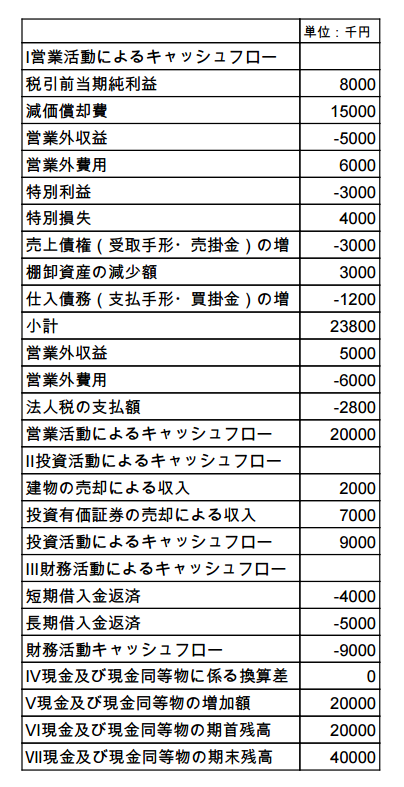

では実際のキャッシュフロー計算書を見てみましょう。

ここでは損益計算書と貸借対照表で例として挙げた自動車部品製造会社のキャッシュフロー計算書を見てみます。

キャッシュフロー計算書を見てみると、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローに分かれています。

そしてその下には現金及び現金同等物に係る換算差額、現金及び現金同等物の増加額、現金及び現金同等物の期首残高、現金及び現金同等物の期末残高とあります。

≪営業活動によるキャッシュフロー≫

営業活動によるキャッシュフローとは、会社の本業(ビジネス)によるその期の現金収支のことです。

売上や利益に関係なく、現金収支がプラスだったかマイナスだったかがわかります。

そしてこの営業活動には、金利の支払いや受け取りなども含まれます。

基本的にはこの営業活動によるキャッシュフローは、プラスになっている必要があります。

本業で現金を稼ぐことができない(キャッシュフローがマイナス)という状態は、本来稼ぐはずの分野で現金が流出していることを意味し、今後の先行きが不安な状態であるということになるためです。

≪投資活動によるキャッシュフロー≫

投資活動によるキャッシュフローとは、設備投資や投資有価証券の売買などの投資活動によるその期の現金収支のことです。

経営規模を拡大し、積極的に設備投資などを行っている場合は投資による現金支出が増えることになるので、投資活動によるキャッシュフローはマイナスになります。

逆に安定志向となり、設備などを売却した場合はプラスになります。

なお、設備などを売却した場合で貸借対照表の帳簿価格と売却価格に差があり、特別損失が発生したとしても、売却による現金収入があればキャッシュフロー上はプラスになります。

≪財務活動によるキャッシュフロー≫

財務活動によるキャッシュフローとは、出資や借り入れ、配当金などの財務活動によるその期の現金収支のことです。

例えば新規で銀行から融資を受け、借入金が増えた場合は現金が入ってくるので、財務活動によるキャッシュフローはプラスになります。

逆に返済した場合は、現金が出ていくのでキャッシュフローはマイナスとなります。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計