キャッシュフロー計算書(C/S) その2

≪現金及び現金同等物に係る換算差額、現金及び現金同等物の増加額、現金及び現金同等物の期首残高、現金及び現金同等物の期末残高≫

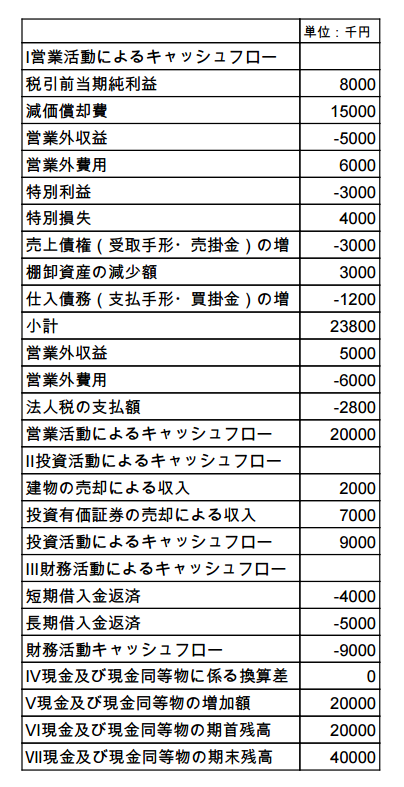

前の記事のキャッシュフローをまとめて、前期と当期の比較を行っているのがこれらの項目です。

現金同等物とは、現金のようにすぐに使えるわけではなくとも「比較的容易に換金できる」など、現金とほぼ同等と判断されるものです。

代表的なものは定期預金です。

・現金及び現金同等物に係る換算差額

為替変動による変動額です。

表では発生していないため、0になっています。

・現金及び現金同等物の増加額

営業活動・投資活動・財務活動を足し合わせた現金の増加(減少)額です。

表の営業活動・投資活動・財務活動をすべて合わせると2000万円となり、現金が2000万円増加していることがわかります。

・現金及び現金同等物の期首残高

期首の現金残高です。

前期の貸借対照表の現金及び預金欄に表示されている額となります。

・現金及び現金同等物の期末残高

期末の現金残高です。

当期の貸借対照表の現金及び預金欄に表示されている額となります。

そして前期からの増加(減少)額は、前期と当期の現金及び預金の「差」となります。

【キャッシュフロー計算書の判断目安】

キャッシュフロー計算書を見る際に、その企業経営が順調に行われているかどうかを見る目安として、以下のような基準があります。

≪営業活動によるキャッシュフロー≫

・プラス

本業で実収入を得ることができており、本業は順調と言えます。

・マイナス

本業で実収入を得ることができておらず、対策が必要であると言えます。

≪投資活動によるキャッシュフロー≫

・プラス

投資を引きあげており、それが経営不振によるものか、効率化を図るものかを見極める必要があります。

・マイナス

投資を進めており、前向きと評価できますが、過大投資などになっていないかを確認する必要があります。

≪財務活動によるキャッシュフロー≫

・プラス

資金調達が適切な範囲で行われているかどうかを判断する必要があります。

・マイナス

借入返済などは評価できますが、配当などを行っている場合にはその支払いが課題ではないかなどに注意する必要があります。

【キャッシュフロー計算書の作成方法】

キャッシュフロー計算書はやや計算が複雑です。

しかし、損益計算書と当期と前期の貸借対照表があれば作成することが可能です。

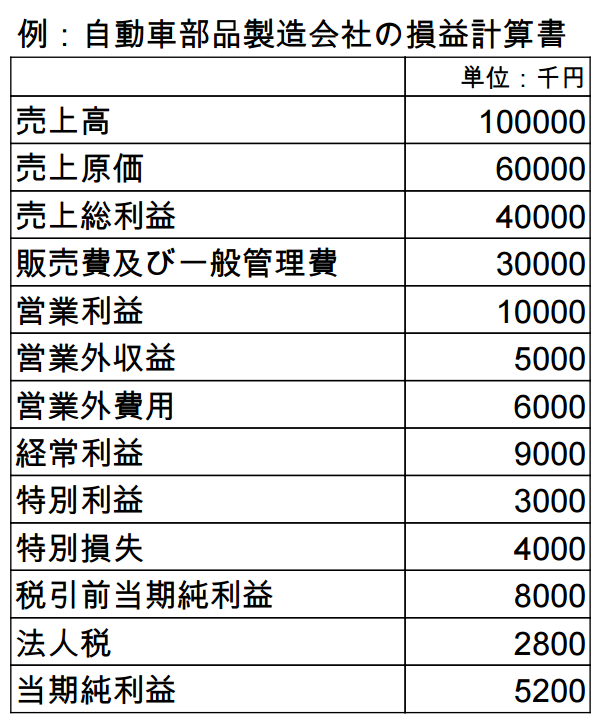

以前出てきた自動車部品製造会社の損益計算書と貸借対照表を使って、実際にキャッシュフロー計算書の作成方法を理解しましょう。

(注)

今年度の減価償却費総額は、1500万円です。

特別利益は投資有価証券売却益、特別損失は固定資産売却損です。

なお、この表から作成したキャッシュフロー計算書が、先ほども登場した以下のものです。

≪営業活動によるキャッシュフロー≫

営業活動によるキャッシュフローは、一般に間接法という手法が採用されています。

間接法とは、税引前当期純利益を起点として現金収入や支出のない項目を加減算するなどして、営業活動に関する実際の現金収支を求めるというものです。

営業活動によるキャッシュフローを求める手順は以下です。

1.税引前当期純利益を記載する。

2.減価償却費・貸倒引当金の増減(非資金費用)をプラスする。

3.損益計算書を営業利益までさかのぼって記載する(符号を逆にする)。

4.売上債権や仕入債務を現金ベースに調整する。

5.小計する。

6.投資や財務に関係ない営業外損益、特別損益を加減算する(符号はそのまま)。

7.法人税の支払い額を記載する。

では1から簡単に見ていきます。

1)

まず税引前利益である800万円を記載します。

2)

減価償却費の1500万円を加算します。

減価償却費は費用扱いになってはいますが、実際には出ていかない費用であるため、支出から除くということです。

減価償却費は、2期分の貸借対照表を比べると減価償却累計額の増分(符号はマイナス)と等しくなります。

なお、上記の貸借対照表上の増分が1500万円にならないのは、当期は固定資産を売却しており、資産構成が変化しているためです。

3)

営業利益ベースに戻すため、単純に損益計算書の営業外損益と特別損益を符号を逆にして記載します。

4)

売上債権とは、売り上げてもまだ現金化されていない受取手形と売掛金のことです。

これらは売上があっても現金は入ってこないため、本来あるべき現金が減少することとなるので、増加していたらキャッシュを減少させ、減少していたらキャッシュを増加させます。

今回は受取手形が300万円増加しているので、現金を300万円減少させます。

また、仕入債務とは実際にはまだ支出されていない支払手形と買掛金のことです。

これらは費用計上されていても現金は支出されていないため、本来ないはずの現金があることとなるので、増加していたらキャッシュを増加させ、減少していたらキャッシュを減少させます。

今回は支払手形が20万円、買掛金が100万円減少しているので、キャッシュが120万円減少します。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計