国際会計基準

【会計のグローバル化】

かつては外国進出と言えば製造業の話でしたが、現在は業種を問わず様々な分野で外国進出による市場開拓が進んでいます。

また、IT化の急速な進展はいわゆる産業障壁をなくし、「いつでもどこでも」世界とつながることができるという「新しいグローバル化」が進みつつあります。

そしてそのような状況下で、会計でも企業の国際比較を容易に行えるべきであるという考え方が浸透しつつあり、企業会計もグローバル化の時代を迎えています。

ここでは、会計のグローバル化の基礎となる国際会計基準について、現在の日本の会計と、その考え方に対する違いを見てみたいと思います。

【国際会計基準とは?】

国際会計基準はIFRS(以下、IFRSと表記します。)と呼ばれ、特にEUでの統一基準として考えられている会計基準です。

かつてはIASと呼ばれていましたが、現在はIFRSに改称され、日本でもIFRSと呼ばれるようになりました。

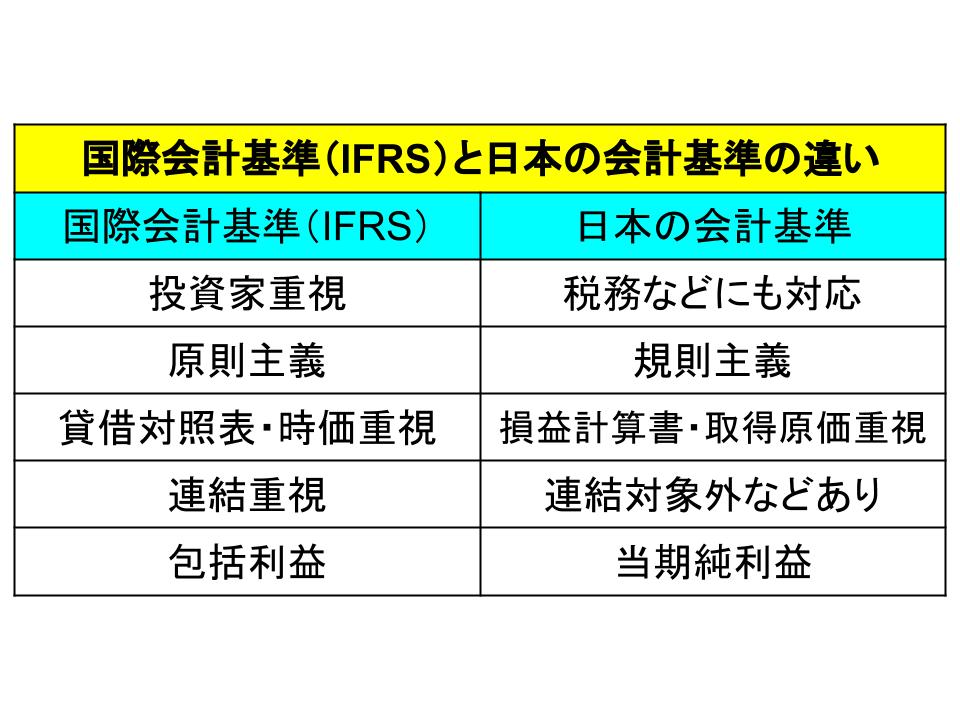

IFRSは、グローバルに投資家への情報発信を行うという目的で考えられた会計基準です。

このため、表記は英語のみとなっており、投資家が自ら判断しやすい会計基準となっています。

これに対して日本の会計基準は、税務などとの関係で考えられたものとなっているために投資家本位とは言えない部分もあり、グローバル化という点では遅れを取っていると言われています。

なお、現在日本ではIFRSは「任意で適用すること」としておりますが、実際に適用している会社、あるいは適応を検討している会社を合計しても数十社しかありません。

このことは、IFRSと日本の会計が根本的に異なっており、適用が容易ではないことを表していると言えます。

【IFRSの特徴と日本の会計基準との違い】

IFRSの特徴と日本の会計基準と違いは、以下のようになっています。

≪原則主義≫

日本では、会計は規則主義と呼ばれる細かい規則によって成り立っています。

これに対してIFRSでは、原則主義と呼ばれる「細かい基準を明確にしない」方針が採用されています。

そしてIFRSの原則は、「フレームワーク」と呼ばれる基本的概念によって定められています。

フレームワークとは「物事を考える際の枠組み」のようなものです。

最低限見失ってはいけない枠組みの中で考えていくための拠り所のようなものです。

いわゆる経営戦略や、マーケティング戦略などでも使われる考え方です。

これは、IFRSは日本の会計基準に比べて会計の「企業ごとのルール化」が必要であることを意味しています。

≪貸借対照表・時価重視≫

IFRSでは貸借対照表が重要視されています。

会社の資産を適切に評価し、その評価された資産が今後どのくらいのキャッシュフローを稼ぎ出せるかという観点で企業を評価するためです。

このため、その資産評価は、「時価」を基本としています。

これに対して日本の会計基準では、損益計算書が重要視されます。

その1年間の業績が重要視されているということです。

日本のこの考え方は将来も継続的にキャッシュフローを稼ぐことができるという前提に基づいており、かつての高度成長時代のような時代が前提になっているのです。

資産評価も「取得原価」で行われており、現在の刻一刻と変化する社会情勢が反映されていないという一面があると言えます。

≪連結重視≫

IFRSも日本の会計基準も、ともに連結対象(会社の親子関係)について、「実質的な支配力」であると定めています。

実質的な支配力とは、例えばA社がB社に「実質的に」どの程度の影響力を持っているかということです。

IFRSでは、その支配力に関する明確な基準はなく、かつ例外規定もありません。

例えばA社がB社の株式の過半数を保有していなくても、何らかの契約などで「実質的に」支配しているとみなされれば、A社はB社を子会社と考えなければいけません。

しかし日本では原則としてその実質的な支配力は持ち株比率によって決められ、かつ例えばベンチャーキャピタルなどについては決められた条件を満たせば連結対象外にすることができるようになっています。

このことから、IFRSはより連結を重視した会計基準になっていると言えます。

≪包括利益≫

IFRSは現在、損益計算書が包括利益計算書という名称になっています。

包括利益とは、当期純利益に保有する資産や負債の時価評価額を加減した利益です。

日本で重視されている経常利益などとは根本的に考え方の異なる利益です。

常に資産を加味して、その時々の新鮮で正確な利益を投資家に提供していこうという考え方です。

このことは、よりリアルタイムで情報を投資家に伝えるという必要性から来ています。

IFRSはまだ日本でどのように適用されていくかは明確になっていません。

しかし、いずれは適用の方向に動いていくと言われています。

少しずつその概要を把握しておくようにしましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計