損益計算書(P/L) その1

【損益計算書とは】

損益計算書はP/Lとも表記され、会社のその期の収益と費用から最終的に利益(損失)を求める財務諸表です。

対象となる時期の収益と費用の流れという、「フロー」を見ることができます。

損益計算書は通常は1年を周期として作成されますが、上場企業などは四半期ごとに作成されています。

【損益計算書には何が記載されている?】

損益計算書は、以下のような構成になっています。

では損益計算書では何がわかり、各項目にはどのような意味があるかを見ていきましょう。

≪売上高・売上原価・売上総利益≫

まずは売上高から売上総利益を算出する過程を見てみます。

売上高とは、その会社の「製品やサービス(主となるビジネス)」で稼いだお金です。

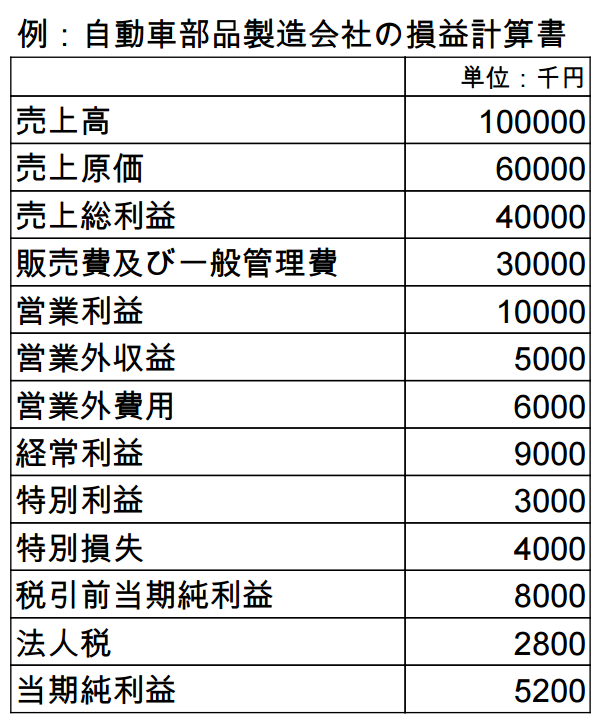

例えば上記の自動車部品製造会社であれば、自動車部品の販売高です。

売上はあくまでもビジネスで稼いだものなので、例えば会社で持っている株式の配当金などは含まれません。

また、売上原価とは製品やサービスそのものにかかった費用を言います。

ここでは自動車部品製造のための原材料費や人件費などを指します。

小売業で仕入れを行う場合は仕入れも売上原価となります。

ただし売上原価には、例えば営業でかかる販売費用や本部の管理費用などは含まれません。

あくまでも製品やサービスを「作る」ためにかかった費用が売上原価です。

そして売上から売上原価を引いたものが売上総利益と呼ばれます。

売上総利益は粗利益などとも呼ばれ、会社が生み出す利益の源泉となるものです。

これを式にすると以下のようになります。

会社が生み出す利益の源泉(売上総利益)=「主となるビジネス」で稼いだお金(売上)−製品やサービスそのものにかかった費用(売上原価)

今回の自動車部品製造会社の場合は、以下のようになります。

売上総利益40000=売上高100000−売上原価60000

売上高が1億円、売上原価が6000万円なので、売上総利益は4000万円です。

そして当然ですが、売上原価が安ければ安いほど、利益の源泉である売上総利益は大きくなります。

例えば、時々新聞などで見る「下請けいじめ」や「買い叩き」などは、発注する側が少しでも売上原価を安く抑えようとして起こる現象です。

最近では、消費税の増税分を転嫁させない会社もあるようです。

下請けに依頼する原材料や仕入れなどは、自社努力を行わずに安く抑えることが可能であるため、発注する側としては楽に売上原価を抑えることができるというわけです。

これを防ぐために、下請代金支払遅延等防止法という法律があり、下請け業者は保護されていますが、「泣き寝入り」をせざるを得ない業者も少なくないと言われています。

≪販売費及び一般管理費・営業利益≫

次は販売費及び一般管理費から営業利益を算出するまでの流れです。

販売費及び一般管理費とは、売上原価以外で主となるビジネスに掛かる費用のことです。

その名の通り、営業でかかる販売費用や本部の管理費用などがここに含まれます。

製品やサービスを販売するための全費用です。

そして売上総利益からこの販売費及び一般管理費を引くことで、営業利益が導かれます。

よって営業利益は、会社が「主となるビジネスで稼ぐ収益力」であると言うことができます。

これを式にすると以下のようになります。

会社が主となるビジネスで稼ぐ収益力(営業利益)=会社が生み出す利益の源泉(売上総利益)−売上原価以外でビジネスに掛かる費用(販売費及び一般管理費)

今回の自動車部品製造会社の場合は、以下のようになります。

営業利益10000=売上総利益40000−販売費及び一般管理費30000

売上総利益が4000万円、販売費及び一般管理費が3000万円なので、営業利益は1000万円です。

不景気などになると「コストカット経営」などということがよく言われます。

このコストカットとは、自社でいうと主に販売費及び一般管理費をカットすることになります。

そして例えば販売費などは減らすと売上の低下に直結してしまうため、人件費や事務所の家賃などの固定費にその矛先が向けられることが多くなります。

いわゆるリストラなどはその典型です。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計