損益計算書(P/L) その3

≪法人税・当期純利益≫

最後に、法人税と最終的な当期純利益を算出するまでの流れです。

個人の所得に所得税や住民税がかかるのと同じように、会社が出した利益にも法人税などがかかります。

2015年現在の日本の法人税(法定実効税率)は約35%です。

そして法人税は税引前当期純利益にかかります。

よって、法人税は以下のように計算できます。

法人税=税引前当期純利益×0.35=800万円×0.35=280万円

そして税引前当期純利益から法人税を引いたものが当期純利益です。

今回の自動車部品製造会社の場合は、以下の式になります。

当期純利益5200=税引前当期純利益8000−法人税2800

税引前当期純利益が800万円、法人税が280万円なので、当期純利益は520万円です。

現在、法人税減税が議論され始めており、会社の規模などによって優遇措置などもあります。

しかし、日本の法人税は世界的にも高いのが実情です。

このため、特に株主が少ない中小企業では会社の利益を出すことよりも節税をすることに重きが置かれる傾向が強く、節税対策が盛んに行われています。

そのため、なんと70%近くの企業の税引前当期純利益が赤字となっており、法人税が免除されているのが実情です。

よって、法人税は減税が検討されている一方で、赤字企業への課税も検討され始めています。

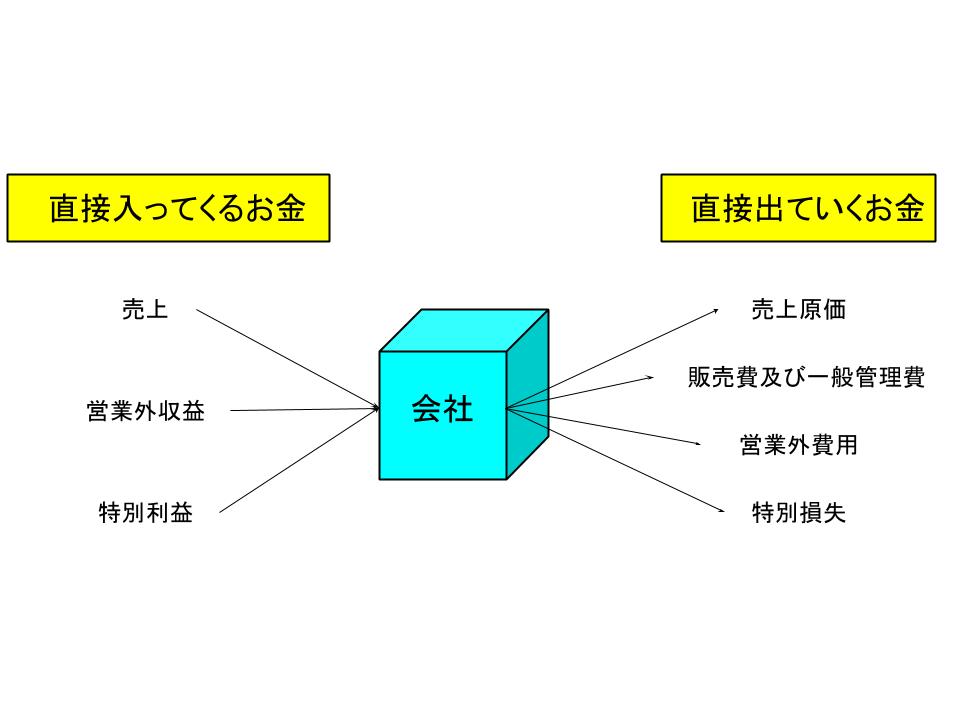

【会社に直接入るお金と出ていくお金には何がある?】

これまで、損益計算書から読み取れることを一通り見てきました。

ここで、これまでの知識を整理するために会社に直接入るお金と出ていくお金についてまとめてみましょう。

会社に直接入るお金と出ていくお金は、以下のようになります。

直接入ってくるお金は、売上・営業外収益・特別利益の3種類です。

直接出ていくお金は売上原価・営業外費用・特別損失・法人税の4種類です。

なお、特別利益ですが、これは本来想定していない利益です。

例えば貸倒引当金などは、会計の一般原則にあった「保守性の原則」の考え方から、元々貸し倒れが起こる前提で設けられた引当金です。

よって、結果として利益が発生したという考え方になります。

特別損失も同じ考え方です。

本来想定していない損失が結果としてその期に発生したということです。

【収益と利益の違いは?】

最後に、収益と利益の違いについて考えてみます。

今見た直接入ってくるお金が「収益」、直接出ていくお金が「費用」です。

そして、収益を上げるためには費用をかけなければいけません。

あるいは、収益を上げるために資産を費やすこともあります。

例えば売上という収益を上げるためには、売上原価(費用)と販売費及び一般管理費(費用)がかかります。

貸付を行って受取利息という営業外収益を得るには、それ以前に貸付金という資産を費やしています。

このように考えると、収益は費用や資産を考慮しない収入であり、費用や資産を考慮した後のものが利益ということになります。

利益と名前が付く項目は、6つあります。

売上総利益・営業利益・経常利益・特別利益・税引前当期純利益・当期純利益です。

そして特別利益以外はすべて「収益−費用(あるいは税金)」です。(特別利益は本来想定していない利益です。)

また、利益の源泉となる収益を上げるためには、費用や資産といった「リスク」が必要になることもわかります。

そして収益と費用(あるいは資産)の差が大きければ大きいほど利益が大きいということを意味し、その収益性は高いということができます。

売上に対する費用が少ない、あるいは貸付金に対する利息の割合が高ければ、その収益性は高いということです。

この逆の場合、あるいは収益がマイナスの場合は収益性が低いことになります。

この収益性という概念は、企業経営を行う上で非常に重要です。

損益計算書の基本知識とともに、収益と利益の違いも知っておくと、財務諸表を見る際に役に立つことがあるのではないでしょうか。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計