ABC(活動基準原価計算)とは

【ABC(活動基準原価計算)とは】

これまで原価について、主に伝統的な分類やその計算方法について考えてきました。

もちろん原価計算の基本は「総合原価計算と個別原価計算」、「全部原価計算と直接原価計算」、「標準原価計算と実際原価計算」です。

これらの計算方法は必要に応じた様々な局面で原価の計算が可能で、原価計算では必須となる計算方法です。

しかし近年の傾向として、これらの原価は「実は正確ではない」という状況が生まれ始めています。

もちろんそれは原価計算のすべてを言っているわけではありません。

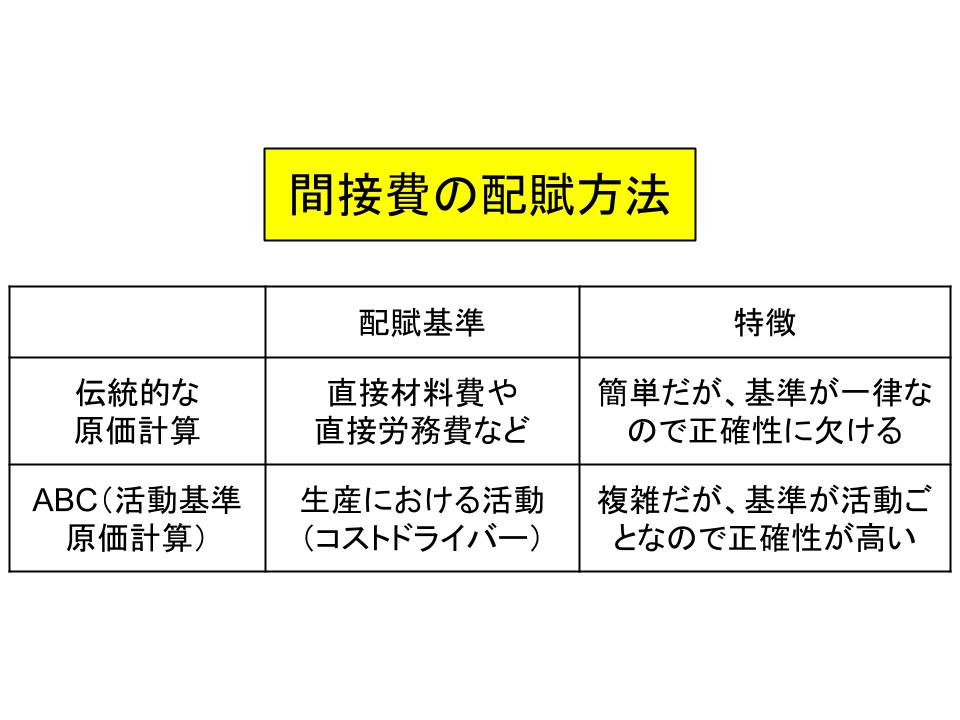

正確ではない状況が生まれているのは、「間接費」です。

間接費は製品に直接結びつくものではないため、ある一つの製品に関する費用を「完全に正確に」出すことはできません。

よってこれまでは直接費に合わせる形で間接費を配賦していました。

しかし、この配賦方法に無理が生じ、結果的に製品原価そのものが実際の原価とは異なるのではないかという考え方が生まれてきたのです。

そして現在、間接費をより正確に配賦する方法として、ABC(活動基準原価計算)という考え方が生まれています。

ここではABC(活動基準原価計算)について理解することにチャレンジしてみましょう。

【ABCの概要】

ABCとは、これまで間接費の配賦に関して直接労務費などを基準にしていた考え方を改め、その製品にかかる「活動」を基準にしていこうという考え方です。

製品を生産する際には様々な活動があります。

例えば同じようにライン生産を行い、それにかかる直接労務費はまったく同じ製品だとしても、その原材料の発注方法が一方は手間と労力のかかる定期発注方式を採用し、もう一方は比較的手間のかからない定量発注方式を採用していた場合、発注にかかる費用は異なってきます。

原則的に、定期発注方式は需要変動が大きい原材料を発注する際の発注方法で都度需要予測を行って発注するのに対し、定量発注方式は発注点(ここまで減少したら発注するともともと決められている在庫数)に達した段階で決まった量を発注するという方式であるため、定期発注方式よりも手間がかからないためです。

しかしこれを直接労務費で配布した場合、両者に同じ間接費が配賦されることになり、これらの手間は無視されることになります。

よってこの場合の「発注」という活動の手間を配賦の基準に組み込もうというのがABCなのです。

そしてその活動の内容をコストプールと呼びます。

ABCでは生産に関する様々なコストプールに対し、コストドライバーと呼ばれる基準(例えば発注回数と一回当たりの発注費用)で間接費を製品に配賦していきます。

【ABCのメリットとデメリット】

ABCを採用するメリットは、これまでブラックボックスになっていた「間接費」の存在を複数の活動によって明らかにして製品に配賦できることです。

基準がこれまでのようにもともと決められたものではなく、製品に合った形で明確になるために本来の原価が算出でき、製品価格も適正なものとすることが可能となります。

そしてABCを採用することで、例えばこれまで競合相手に価格面で勝てない理由が判明したり、今後の競争力強化を考えた際、どの活動にそのコストがかかりすぎているかがわかったりします。

間接費を「可視化」できるようになるというのがABCの最大のメリットです。

そしてデメリットは、コストプールとそれに対するコストドライバーを決定しなければならないという手間にあります。

コストドライバーはまず間接費総額からそれぞれの活動に対する配賦を決めていきますが、そのためにはそれぞれのコストプールを決定し、さらにそれらの1回当たりの費用を決めていく必要があります。

そしてABCの精度を高めるためにはある程度コストプールの数を細かくする必要があるため、ほぼ自動的に直接労務費などに配賦するこれまでの原価計算に比べると、相当な手間となります。

また、コストプールもより原価を正確に把握できるように選択する必要があり、例えば1回当たりの費用が大きくなるコストプールを重視する必要があります。

ABCを初めて採用する場合などは、このような点を意識しておかなければならないと言えるでしょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計