簿記の基本

【簿記の基本を理解する】

簿記は、アカウンティングの最も根本に位置するものです。

簿記によって貸借対照表や損益計算書などの財務諸表が作成されるとともに、簿記で浮かび上がった取引結果がその後の意思決定にも大きな影響を与えるためです。

アカウンティングを考える際、簿記は避けては通れないと言えます。

簿記は会社の全経済活動を網羅しているため非常に複雑ですが、ここでは知っておきたい「基礎の基本」について考えていこうと思います。

【簿記とは】

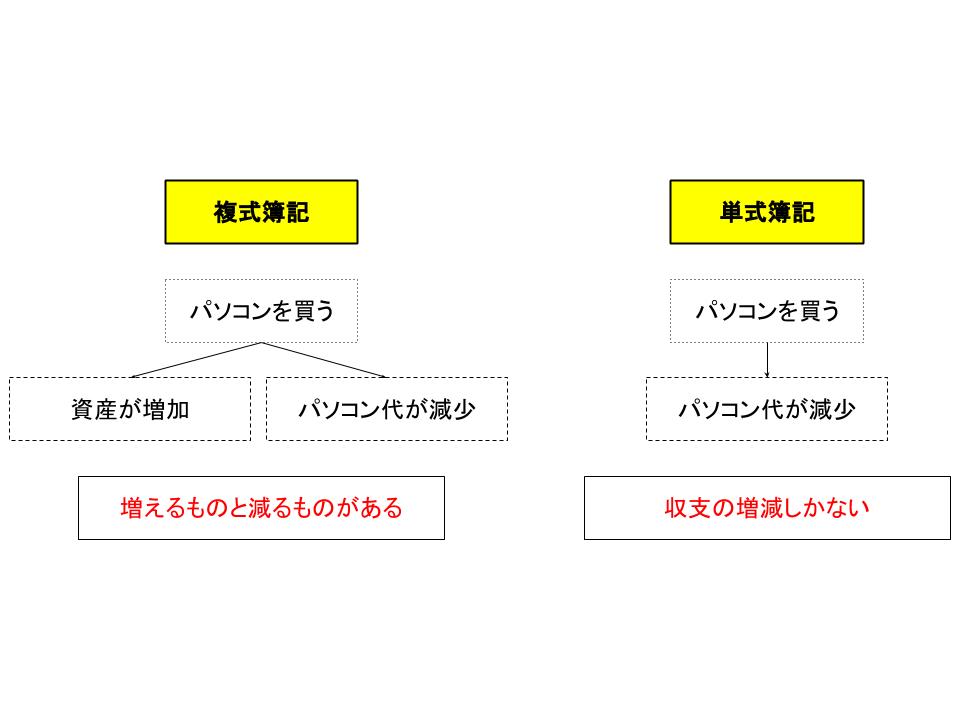

簿記には複式簿記と単式簿記といわれる方法があります。

そして一般的にただ簿記というと、複式簿記のことを指します。

複式簿記とは、取引を行うことで「何かが増え、何かが減る」ということに着目して考える方法です。

例えばパソコンを1台買うと、パソコンという資産が増え、パソコン代という購入代金が減少すると考えます。

これに対して、単式簿記は単に収入と支出に着目して考える方法です。

パソコンを1台買うと、パソコン代という支出だけが発生すると考えるのが単式簿記です。

両者の計算結果は最終的には同じになります。

しかし会社のようにたくさんの種類の資産がある場合には、収支だけで考えるとどんな収支がどんな資産を生み出したのか(あるいは減少したか)がわからなくなります。

このため、会社では複式簿記が必須となっています。

なお、資産を一覧などにする必要のない家計などは、単式簿記で対応できます。(一般的な家計簿をつけるときに行う方法が単式簿記です。)

【仕訳とは】

簿記の最も入り口となる作業が、仕訳です。

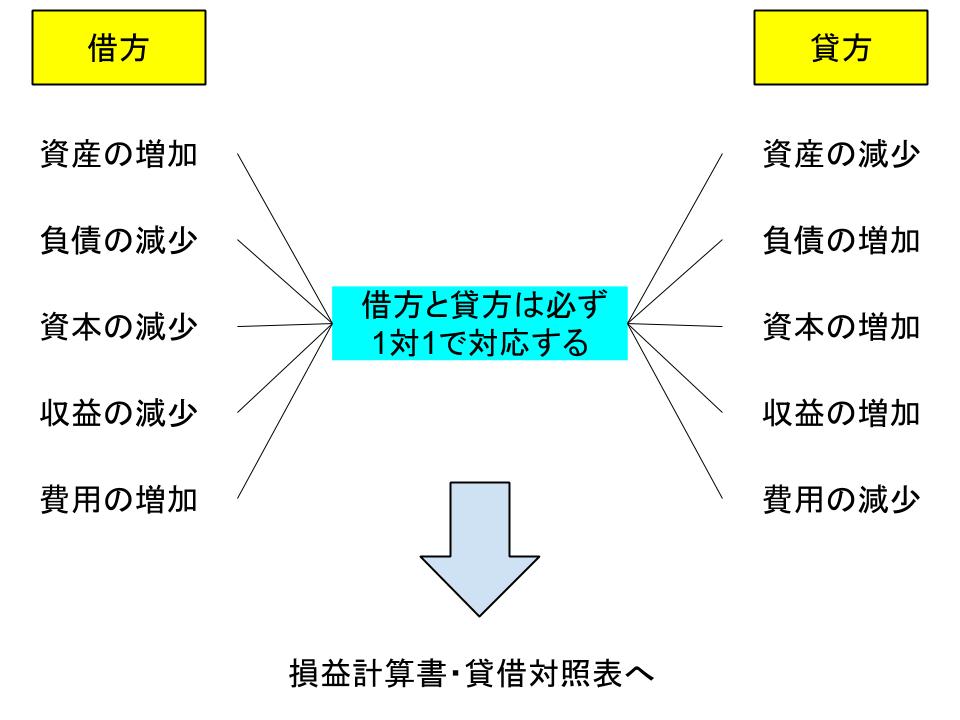

仕訳とは、先ほどの「何かが増え、何かが減る」という考え方を資産・負債・資本・収益・費用という5つの括りで捉え、一つずつそのどれかに当てはめていくという作業です。

仕訳をする際は、それぞれを借方と貸方に分けて表示します。

借方と貸方という表現にはあまり意味がなく、左に借方、右に貸方と機械的に分類することになります。

そして、それぞれの取引は取引名を書くのではなく、財務諸表に表示できる勘定科目という名称を使用します。

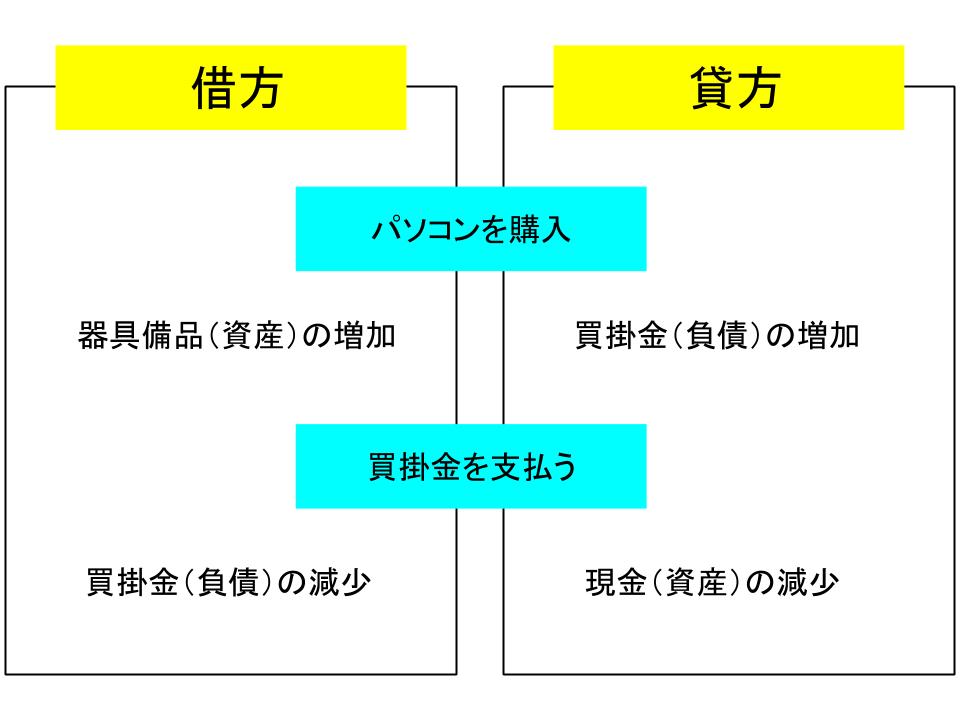

先ほどのパソコンの例で言うと、パソコンは「器具備品」という勘定科目の資産です(厳密には購入金額により費用になる場合もありますが、ここでは資産として考えています)。

よって仕訳をする場合は、パソコンではなく器具備品と表示する必要があります。

また、パソコン代金の支払いは、現金で行った場合は「現金」という名前の勘定科目になります。

しかし例えば支払いを掛けで行った場合は、「買掛金」という勘定科目になります。

掛けとは、支払いをすぐに現金で行うのではなく、支払い期日を決めて、後日その期日に支払うという方法です。

例えば「月末締め、翌月末払い」などは代表的な掛けによる取引です。

そして買掛金は、負債です。

掛けでパソコンを購入した場合は、器具備品という資産が増えるとともに、買掛金という負債も増えることになります。

そして期日に支払いを行うと、買掛金という負債がなくなるとともに現金という資産も減ることになります。

なお、この場合の取引はすべて資産の増加や減少なので、収益や費用には関係ない(すべて貸借対照表で表される)取引になります。

このように常に取引の二面性を考慮して行うのが複式簿記の仕訳です。

そしてこの仕訳の結果が転記という形で勘定科目ごとにまとめられ、その残高が試算表に移されて、最終的に貸借対照表や損益計算書になります。

なお、勘定科目の名前自体には明確な決まりはありません。

例えば会計ソフトの違いなどでもその名称が異なる場合があります。

しかし、だからと言って「何でもよい」というわけではありません。

大切なことは、外部関係者が見てわかる名称でなくてはならないということです。

また、その場でいいかげんに名称をつけてしまうと、作成する側の作業も煩雑になり、統一感のない財務諸表が出来上がってしまう可能性があります。

これは企業会計原則にも反することとなります。

よって、オーソドックスな勘定科目名称を使うのが簿記のマナーと考えて、仕訳に関する基礎知識を身につけるようにしましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計