企業の総合力を分析 その1

【総合力を分析】

まずは財務分析で「総合力」を分析してみましょう。

総合力を分析するということは、「会社として投下した資産に対してどの程度の利益を上げているか」を分析するということです。

言い換えると、その会社全体と利益を見て経営力を分析するということになります。

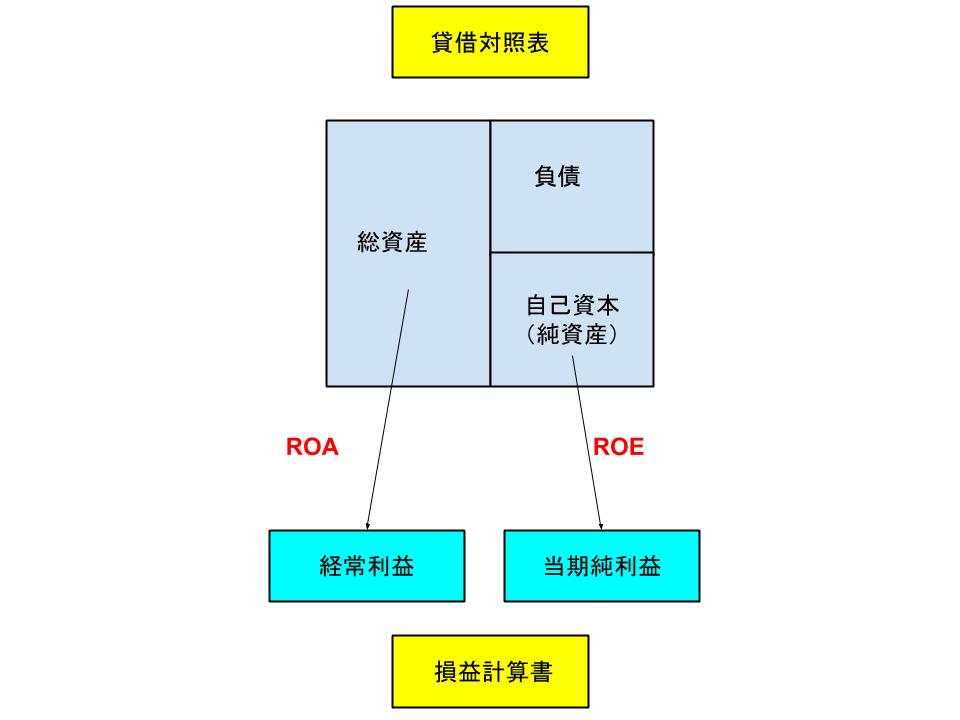

そしてその指標は、「資産」に対する「利益」の比率になります。

総合力の分析手法には以下の2種類があります。

・総資産利益率(ROA:Return On Assets)

・自己資本利益率(ROE:Return On Equity)

会社のすべてとも言える全資産に対する経常利益が総資産利益率(ROA)と呼ばれ、株主が出資した自己資本に対する当期純利益が自己資本利益率(ROE)と呼ばれます。

ときおり新聞や雑誌の株式マーケット欄などで、「ROEの高い企業に投資すべき」などという記事を見ることがあると思います。

ROEは、特に海外投資家などが株式投資で重視する指標です。

そしてこのROEも総合力分析の1つの指標です。

では、それぞれがどのようなものかを見ていきましょう。

(注)

1.総資産利益率では経常利益以外の利益を使用することもありますが、ここでは一般的に使用されている経常利益で考えることにします。

2.資産という考え方には、期中の平均値を使う(期初と期末の資産を平均する)という考え方もありますが、ここではわかりやすくするために期末資産を使用しています。

【総資産利益率(ROA)】

総資産利益率(以下ROAと表記します。)とは、会社の全資産に対してどのくらいの経常利益をあげたかを示すものです。

経常利益を使用するのは、全資産と比較を行うためには「会社としての年間を通した経営力」である経常利益が適しているためです。

ROAを求める計算式は以下になります。

ROA=経常利益÷総資産×100

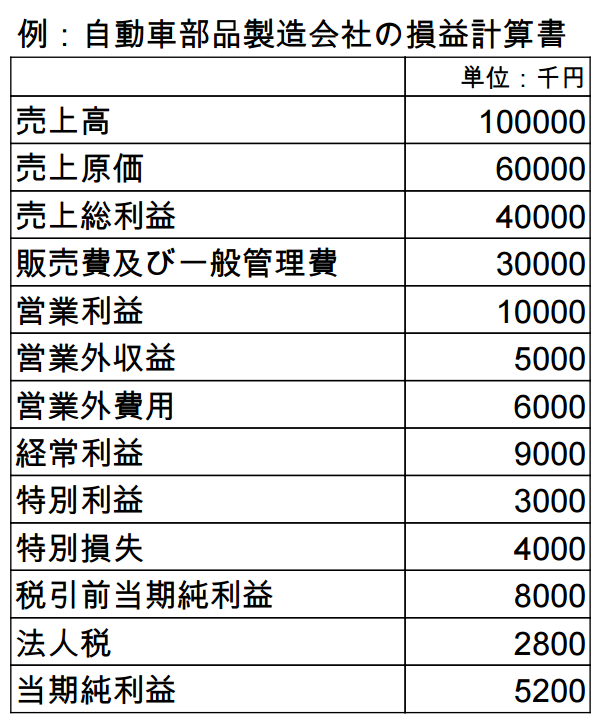

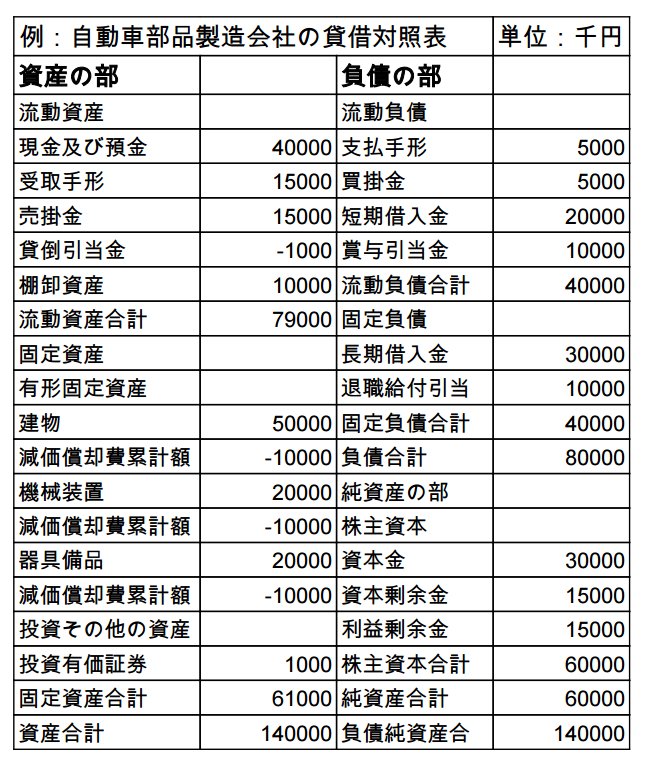

では、以前例に挙げた自動車部品製造会社の当期の例を使ってROAを計算してみましょう。

当期の総資産は1億4000万円、経常利益は900万円ですので、ROAは以下になります。

ROA=900万円÷1億4000万円×100 ≒ 6.43%

よって自動車部品製造会社の当期のROAは6.43%です。

この比率は高ければ高いほどよいと言えます。

高ければ総資産を有効に活用していることになるためです。

そして注意しなければならない点として、総資産はあくまでも貸借対照表上の値であるということを挙げることができます。

貸借対照表上の値とは、取得原価であるということです。

よって、例えばまだ土地が安い時代に買っている場合などは、時価で換算した場合よりも総資産は安くなっていることがあり、ROAは実際よりも低くなります。

また、逆に高値で購入した場合は実際よりも総資産は高くなっており、ROAは実際よりも高くなります。

なお、企業全体のROAの平均値は3%から5%程度と言われています。

業種などによりその数値は異なりますが、この平均値は意識しておきたい数字です。

≪ROAを高くするための方法≫

ここで、ROAはどうすれば改善できるかを考えてみたいと思います。

ROAは以下のように計算式を分解できます。

ROA=経常利益/総資産×100=(経常利益/売上高)×(売上高/総資産)×100

「経常利益/売上高」あるいは「売上高/総資産」のどちらか、あるい両方を高めれば、ROAは高まるということです。

まず「経常利益/売上高」は、収益性の分析でも出てくる売上高経常利益率です。

売上高経常利益率は、売上に対して経常利益をアップさせることで高めることができます。

具体的には以下の2つの方法があります。

1.費用はそのままで収益の要素である売上高あるいは営業外収益をアップさせる

出ていく費用はそのままに、本業である売上高、あるいは主に金融面での収益である営業外収益をアップさせることができれば、売上に対する経常利益率は高くなります。

一般的には、やはり主なビジネスである売上をアップさせることに重きが置かれます。

2.売上高や営業外収益はそのままで、費用である売上原価、販売費及び一般管理費、営業外費用を削減する

入ってくる収益はそのままで、費用を削減するということです。

いわゆるコストカットです。

例えば売上原価を安くするために改めて原材料の購入業者を見直す、必ずしも自社で行う必要のない業務はアウトソーシングする、あるいは支払利息をおさえるために金融機関に利息交渉をする、もしくは借入金自体を減らすなどです。

次に「売上高/総資産」ですが、これは効率性の分析で出てくる総資産回転率という考え方です。

総資産回転率とは、総資産をどの程度効率よく使って売上を獲得しているかということです。

総資産回転率は、「回」が単位となり、自動車部品製造会社の場合は売上高が1億円なので、以下のようになります。

総資産回転率=1億円÷1億4000万円 ≒ 0.71回

1年で総資産が0.71回転しているということです。

そして総資産回転率も、その効率を高めるための方法が2つあります。

1.総資産はそのままに、売上高をアップさせる

設備投資などは行わずに売上を伸ばすということです。

例えば自動車部品製造会社であれば現在の生産ラインを見直し、より効率的な生産体制を整えるなどです。

2.売上高はそのままに総資産を減らす

これは例示した自動車部品製造会社が行っていた方法です。

売上はそのままの状態を保って、遊休資産や不要な投資資産などを減らすということです。

自動車販売会社の前期の総資産は1億4500万円でしたので、仮に売上が変わらなかったと仮定すると、前期の総資産回転率は以下になります。

前期の総資産回転率=1億円÷1億4500万円 ≒ 0.69回

前期が0.69回だったのに対し、当期は0.71回です。

資産をスリム化したことで、微妙にではありますが回転率は上昇しています。

以上がROAの考え方と改善方法です。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計