負債コストと株主資本コスト

【負債コストと株主資本コスト】

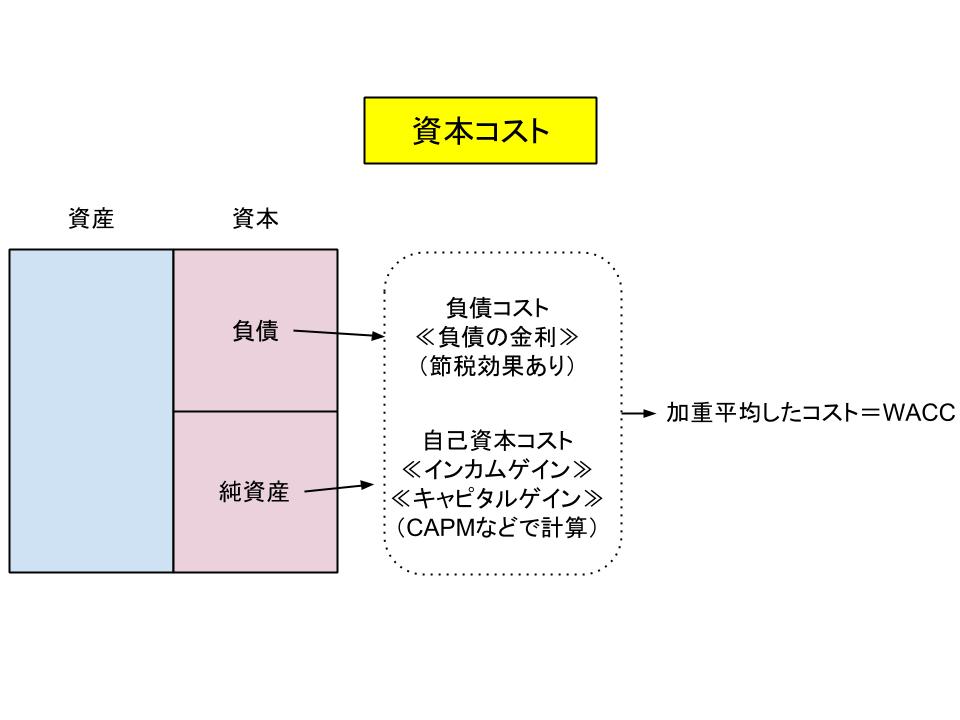

これまで、会社を経営していくためにはいわゆる「金利」がかかり、それは資本コストと呼ばれるということを学んできました。

資金を負債で調達するにせよ自己資本で調達するにせよ、それらの資金には時間とともに目に見える、あるいは見えない「金利」が発生しているのです。

そしてこれらのコストを加味せずに経営を行うと、この資本コストが利益を上回ることになり、借入金の返済が滞るなどの弊害が生まれる可能性があります。

よってここでは、会社経営を行う際に意識すべき負債コストと株主資本コストの求め方について考えてみましょう。

【負債コストとは】

負債とは、原則として返済を前提で借り入れた資金のことです。

よって負債には「支払利息」が発生します。

そしてこれが負債コストとなります。

よって負債コストの金利は、「支払利息÷負債額×100」で計算することができます。

そしていくつかの異なる負債を抱えている場合は、その平均値となります。

【株主資本コストとは】

株主資本とは返済する義務のない資金のことです。

大まかには、いわゆる資本金などの純資産を指します。

そして株主資本コストとは、株主に還元するためのコストとなります。

株主資本コストはインカムゲインとキャピタルゲインに分けられます。

インカムゲインとは配当金です。

会社から見ると株主に安定的に還元するものなので、「目に見える」コストとなります。

そしてキャピタルゲインは株式の値上がり益です。

会社から見ると、キャピタルゲインは利益を蓄積することで理論株価を上げることで株主に還元するという、「目に見えない」コストです。

(上場企業の場合は株式が自由に売買されるので、時価総額という形で会社がどのような評価がされているかがわかります。)

そしてこれまでに学習してきたように、株主は仮に会社が倒産したとしても資金が戻ってはこないため、債権者(金融機関などの負債の貸し手)よりも高いリスクを負っています。

このために株主が求める「期待収益率=株主資本コスト」は負債コストよりも高くなります。

そして株主資本コストは、一般的にはCAPM(Capital Asset Pricing Model:資本資産評価モデル)という評価方法を使って、計算されます。

CAPMとは会社固有の経営リスク、国債などの安全資産の利子率、株式市場などのマーケットの期待収益率を考慮して以下のように求められます。

(ここでは詳細な説明は省略します。)

CAPM = 安全資産の利子率+β値(マーケットの期待収益率−安全資産の利子率)

なお、β値とはその会社のマーケットに対する感応度のことです。

その会社の株価が株式市場などのマーケットに完全に連動する場合は1となり、新興企業などのリスクが高い会社の場合は1以上、マーケットに左右されない会社の場合などは1以下となります。

そしてβ値が高い会社はCAPM、すなわち株主資本コストも高くなります。

【負債コストの節税効果】

負債コストの支払利息については、考えなければならないことがもう一つあります。

それは「節税効果」です。

負債の支払利息は費用として計上可能であるため、会社が黒字であれば支払利息分の税金を節税できることになるのです。

例えば以下のケースを考えてみましょう。

なお、ここでは法人税率を35%と考えます。

≪ケース1≫

総資産 5,000万円

負債 2,500万円(金利4%)

自己資本 2,500万円

営業利益 500万円

≪ケース2≫

総資産 5,000万円

負債 0万円

自己資本 5000万円

営業利益 500万円

ここで、ケース1、ケース2ともに総資産は5,000万円、営業利益は500万円です。

この場合の両社の損益計算書を作成してみましょう。

(ここでは支払利息以外の営業外収益や特別損益は発生しないものと考えています。)

≪ケース1≫

営業利益 500万円

支払利息 100万円

税引前当期純利益 400万円

法人税 140万円

当期純利益 260万円

≪ケース2≫

営業利益 500万円

支払利息 0万円

税引前当期純利益 500万円

法人税 175万円

当期純利益 325万円

この場合、ケース1とケース2を比較すると、当期純利益はケース1が260万円、ケース2が325万円と、ケース2(負債がないケース)のほうが多くなっており、外部関係者(債権者や株主)への還元可能額も多くなっているように見えます。

しかし、実際に外部に還元できる金額を計算してみると、以下のようになります。

≪ケース1≫

債権者への還元額 100万円

株主への還元可能額 260万円

合計 360万円

≪ケース2≫

債権者への還元額 0万円

株主への還元可能額 325万円

合計 325万円

計算してみると、負債を抱えているケース1の会社のほうが35万円多くなっていることがわかります。

そしてこれはケース1とケース2の「法人税の額の差」に一致しています。

つまり、負債の支払利息はそれにかかる法人税分が、外部に支払える金額に加算されているということになるのです。

そしてこの場合の外部関係者とは、株主です。

金融機関などの債権者は利息が一定であるため、法人税の影響は受けません。

株主に対する還元額が増えるということになるのです。

具体的にはケース1の会社の場合は税金の差額分である35万円が株主の取り分となり、ケース2の会社の場合は税金として国に支払われているということです。

そのどちらを良しとするかは経営者の判断次第ですが、株主からするとケース1(負債がある)の会社の方が還元される金額が増えるので、会社の評価は高まることとなります。

また、債権者は逆に、税金などは関係がないためできるだけケース2(負債の少ない)の会社に融資を行おうとします。

WACC(加重平均資本コスト)の計算方法

そして負債コストと株主資本コストは、最終的にWACC(Weighted Average Cost of Capital:加重平均資本コスト)という形で会社の資本コストとして決定されます。

WACCは負債コストと株主資本コストの加重平均となります。

なお、加重平均とはその名の通り、平均に「重みを加える」という意味です。

例えば「負債:株主資本」が「1:1」の割合であれば「1/2:1/2」となり、「2:1」の割合であれば「2/3:1/3」という重みの加えられた平均となります。

また、上記で見たように負債コストには支払利息にかかる節税効果が発生しますので、計算方法は以下となります。

WACC = (負債コスト×(1−税率))×(負債÷総資本)+株主資本コスト×(株主資本÷総資本)

上記のケース1の会社のWACCは以下の通りです。

総資産 5,000万円

負債 2,500万円(金利4%)

自己資本 2,500万円

安全資産の利子率 2%

β値 2

マーケットの期待収益率 6%

株主資本コスト(CAPM) = 2+2×(6-2) = 10%

WACC = (4×(1−0.35))×(2,500÷5,000)+10×(2,500÷5,000) = 6.3

WACCは6.3%です。

なお、ケース2の会社の場合は負債が0であるため、WACCは以下のようになります。

WACC = (0×(1−0.35))×(0÷5,000)+10×(5,000÷5,000) = 10

負債が多いほうが資本コストという企業が越えるべきハードルは低くなるということです。

WACCという考え方は、意思決定や企業価値の算定に役立つ重要な考え方です。

【まとめ】

大まかに以下の内容を把握し、ぜひ理解をしておきましょう。

・負債コストは支払利息が決まっているために、目に見えるコストとなる。

・株主のインカムゲインも「配当」という形があり、目に見えるコストとなる。

・株主のキャピタルゲインは、上場していない企業の場合は目に見えないコストとなる。

・株主資本コストはCAPMで計算することができ、会社のβ値(市場に対する感応度)によってその大きさが決まる。

・負債コストは費用(損金)として認められるため、黒字会社の場合はその法人税分の節税効果がある。

・WACCを計算する際は、負債コストは法人税分を割り引いて計算する。

会社の資本コストは、このように決定されます。

「会社は経営するだけでコストがかかる」ということをしっかり理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計