企業の効率性を分析 その1

【効率性を分析】

効率性とは、いかに資産の無駄をなくして経営を行っていくかということです。

例えば生鮮食品を販売している会社がいつも在庫を持ちすぎて廃棄してしまう割合が高ければ、それは効率的な経営とは言えません。

また、逆にソフトウェアのダウンロード販売などを行っている会社には基本的に在庫という概念がないため、販売されればされるほど利益だけを獲得できることとなり、効率は良いといえます。

このように、効率性は売上に対しての「ムダ」がないかどうかをチェックする指標です。

仮に需要の変化によって会社に使っていない機械があるとすると、それはムダとなって効率性を低くする要因になります。

そのような機械は売却することでムダな資産が減り、必要なものに費用をかけられるようになって経営効率は高まります。

つまり効率性を分析することで、会社が資産などを適正に管理しているかどうかがわかるということです。

ずさんな管理や計画性に乏しい需要予測などを行っている場合は、この指標は低下してしまいます。

そして効率性も、損益計算書と貸借対照表を使って計算します。

今回は総資産・売上債権・棚卸資産・仕入債務を使って売上との関係を調べます。

これらは「回転率」、あるいは「回転期間」で考え、それぞれの単位は「回」、と「日あるいは月」となります。

「回転率」とは各資産に対する売上の比率で、基本的に高いほうが効率的となり、「回転期間」はそれを期間で考えたもので、期間が短いほど効率的となります。

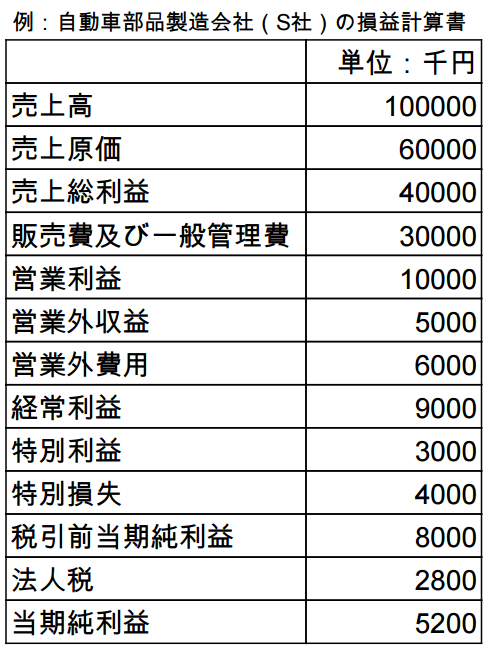

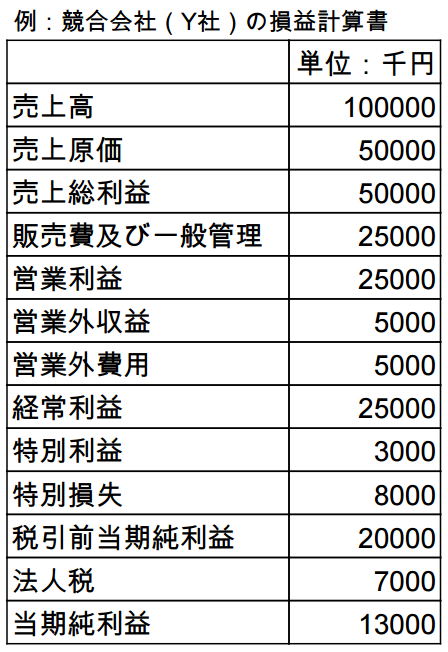

そして今回も自動車部品製造会社であるS社とその競合会社であるY社の損益計算書及び貸借対照表を使って分析してみましょう。

【総資産回転率と回転期間】

総資産回転率とは、総資産に対して売上がどの程度あるかを表す指標です。

また、総資産回転期間は総資産が売上の何日分、あるいは何か月分あるかを表す指標です。

総資産回転率と回転期間は、以下の計算式で求めることができます。

総資産回転率=売上高÷総資産

総資産回転期間(日)=総資産÷(売上高÷365)

総資産回転期間(月)=総資産÷(売上高÷12)

(ここでは月の計算は省略します。)

そしてS社とY社の総資産回転率と回転期間は以下です。

S社の総資産回転率=1億円÷1億4000万円 ≒ 0.71回

Y社の総資産回転率=1億円÷1億2000万円 ≒ 0.83回

S社の総資産回転期間(日)=1億4000万円÷(1億円÷365) ≒ 511日

Y社の総資産回転期間(日)=1億2000万円÷(1億円÷365) ≒ 438日

回転率はY社のほうが高く、回転期間はY社のほうが短くなっています。

これは効率性を考えるとY社のほうがよいことを意味しています。

売上は同じであるため、総資産が少ない分だけY社のほうが効率的な経営を行えているということです。

【売上債権回転率と回転期間】

売上債権回転率とは、売上債権に対して売上がどの程度あるかを表す指標です。

また、売上債権回転期間は売上債権が売上の何日分、あるいは何か月分あるかを表す指標です。

売上債権とは受取手形と売掛金を足したもので、売上があっても現金となっていないものなので、効率のよい経営を行うには少しでも減らす必要があります。

現金化を早くする必要があるということです。

売上債権回転率と回転期間は、以下の計算式で求めることができます。

売上債権回転率=売上高÷売上債権

売上債権回転期間(日)=売上債権÷(売上高÷365)

売上債権回転期間(月)=売上債権÷(売上高÷12)

(ここでは月の計算は省略します。)

そしてS社とY社の売上債権回転率と回転期間は以下です。

S社の売上債権回転率=1億円÷3000万円 ≒ 3.33回

Y社の売上債権回転率=1億円÷2000万円 ≒ 5回

S社の売上債権回転期間(日)=3000万円÷(1億円÷365) ≒ 109.5日

Y社の売上債権回転期間(日)=2000万円÷(1億円÷365) ≒ 73日

売上債権回転率もY社のほうがS社に比べて高く、回転期間も短くなっています。

Y社はS社と比べて売上を現金化する時間が早い、つまり支払いを現金で行ってもらったり、入金時期を早めてもらうことに成功しているということです。

一概には言えませんが、Y社はS社より顧客に対して支払いに関する交渉力が強い可能性があります。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計