企業の効率性を分析 その2

【棚卸資産回転率と回転期間】

棚卸資産回転率とは、棚卸資産に対して売上がどの程度あるかを表す指標です。

また、棚卸資産回転期間は棚卸資産が売上の何日分、あるいは何か月分あるかを表す指標です。

棚卸資産とは在庫のことで、多すぎると売れ残りが発生して費用だけが出て行ってしまい、その後の資金繰りが厳しくなります。

しかし、少なすぎても在庫切れによる機会損失が発生する可能性があり、適正な在庫量を確保しておくことが非常に重要となります。

棚卸資産回転率と回転期間は、以下の計算式で求めることができます。

棚卸資産回転率=売上高÷棚卸資産

棚卸資産回転期間(日)=棚卸資産÷(売上高÷365)

棚卸資産回転期間(月)=棚卸資産÷(売上高÷12)

(ここでは月の計算は省略します。)

そしてS社とY社の棚卸資産回転率と回転期間は以下です。

S社の棚卸資産回転率=1億円÷1000万円 ≒ 10回

Y社の棚卸資産回転率=1億円÷500万円 ≒ 20回

S社の棚卸資産回転期間(日)=1000万円÷(1億円÷365) ≒ 36.5日

Y社の棚卸資産回転期間(日)=500万円÷(1億円÷365) ≒ 18.25日

棚卸資産回転率もY社のほうがS社に比べて高く、回転期間も短くなっています。

こちらもY社のほうが効率的に見えます。

しかし気をつけなければいけないのは、回転期間の短かさです。

在庫は18日分しかありません。

Y社は効率性を重視するあまり、急な需要などに対しては在庫不足を招き、顧客の信頼を失ってしまう可能性があります。

これに対してS社の在庫は約1か月分と、在庫としては適正な水準であると言えます。

【仕入債務回転率と回転期間】

仕入債務回転率とは、仕入債務に対して売上原価がどの程度あるかを表す指標です。

また、仕入債務回転期間は仕入債務が売上原価の何日分、あるいは何か月分あるかを表す指標です。

仕入れ債務とは支払手形と買掛金を足したもので、また仕入債務は費用に対するものであるため、効率性を見る対象は売上原価になります。

仕入債務回転率と回転期間は、以下の計算式で求めることができます。

仕入債務回転率=売上原価÷仕入債務

仕入債務回転期間(日)=仕入債務÷(売上原価÷365)

仕入債務回転期間(月)=仕入債務÷(売上原価÷12)

(ここでは月の計算は省略します。)

そしてS社とY社の仕入債務回転率と回転期間は以下です。

S社の仕入債務回転率=6000万円÷1000万円 ≒ 6回

Y社の仕入債務回転率=5000万円÷1500万円 ≒ 3.33回

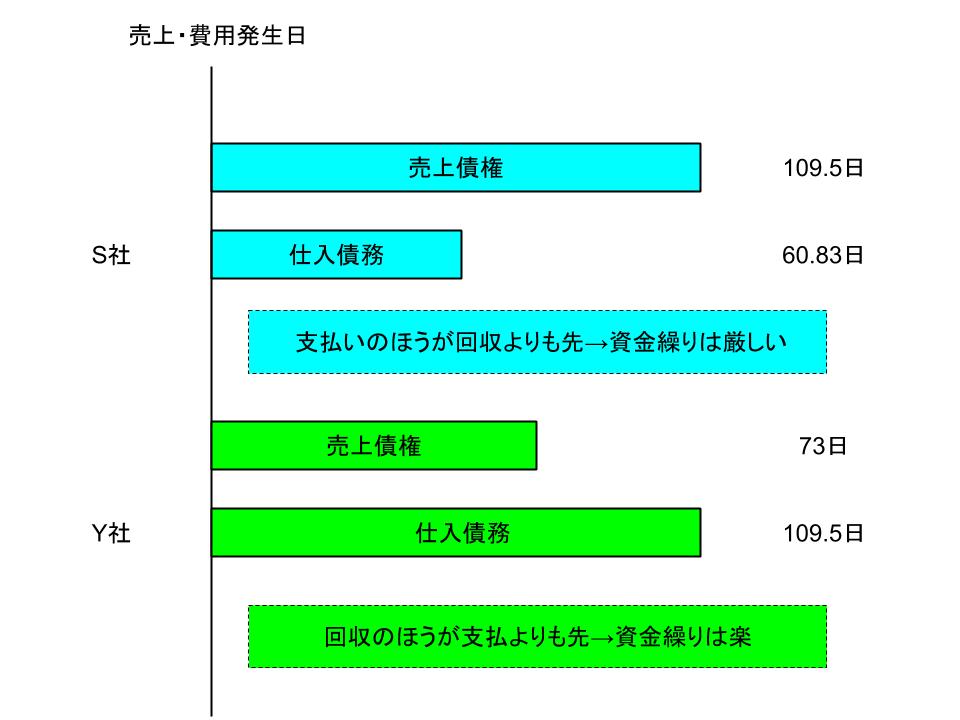

S社の仕入債務回転期間(日)=1000万円÷(6000万円÷365) ≒ 60.83日

Y社の仕入債務回転期間(日)=1500万円÷(5000万円÷365) ≒ 109.5日

仕入債務回転率に関しては、S社のほうが高く、回転期間も短くなっています。

しかし実は仕入れ債務に関しては、支払いが遅い(回転率が低くなり回転期間が長くなる)ほうが有利です。

なぜなら、支払いを「先延ばし」できていることになるからです。

支払いを遅くすることで、現金の流出を後にすることができるのです。

よって仕入債務回転率および回転期間は他の指標とは逆の考え方となり、ここでもY社が効率的と言えるのです。

そして仕入債務に関しては、売上債権とのバランスを考慮することが必要と言えます。

売上債権よりも仕入債務の回転期間が長く取れているほうが、資金繰りは楽になるということです。

具体的にS社とY社の例で考えてみましょう。

S社は回収までの期間が支払いまでの期間よりも約48日長いため、その期間の資金を調達しなければなりません。

(もちろん現金がしっかり確保されていれば、調達の必要はありません。)

これに対してY社は支払までの期間が回収までの期間よりも約36日長いため、回収後に支払うことができます。

このように、仕入債務の回転期間については売上債権との関係と保有する現金とのバランスで考える必要があります。

現在では、必ずしも支払いを先送りすることが会社にとってよいこととは言えないという意見もあります。

支払いの先送りは企業体質を緩慢にするため、支払いをすぐにできる経営基盤の構築のほうが重要視される場合もあるからです。

しかし潤沢な資金を持つ大企業でない限り、このような考え方で経営を行うことは難しいと言えます。

よって、まずは債権回収をできるかぎり支払いよりも先にすることを優先させ、その上で資金に困らない経営基盤を目指すのが現実的と言えます。

今回は、効率性を考えてきました。

効率性は収益性などと比べて重視されることが少ない指標ですが、経営の改善を考える際は非常に役に立つ指標です。

ぜひ考え方を理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計