財務分析とは

【財務分析を理解する】

財務分析は経営分析とも呼ばれ、会社の経営状態を判断するための分析手法です。

財務分析は原則として、財務諸表を使って行います。

財務諸表を理解していれば、あとはその数値をそのまま、あるいは少し加工して読み取ることによって、その会社の経営状態が把握できるということです。

経営者の方の中には、このような財務分析をまったく行わずに「感覚」で経営を行う人もいます。

しかし財務諸表に限らず様々な情報が簡単に入手できるようになった今、そこにある情報を使うか使わないかによって、その後の経営に大きな影響を与えるようになっています。

従来の「どんぶり勘定」による感覚経営は、現在の経営にはそぐわないのです。

例えば近年の「イノベーション」と言われる革新的なIT事業などは、経営者の天才的なひらめきやそのカリスマ性によって起きると思う方も多いと思います。

もちろんそのような要素が0であるとは言えません。

しかし、実は一時的な感覚だけではなく、あらゆる分析の継続によってなしえた部分が大きいのです。

財務分析はコツさえわかれば決して難しいものではありません。

そして財務分析がわかれば、「目標とする企業がなぜ売り上げを伸ばしているのか」、あるいは「投資してもらうにはどのような点に気をつけたらよいのか」などがわかるようになります。

ぜひ財務分析を学んで、根拠のある「会社の健康診断」を行いましょう。

【財務分析の基本】

財務分析は先ほど書いたように財務諸表、特に損益計算書や貸借対照表、キャッシュフロー計算書などを使って行います。

これらの財務諸表から読み取るのは、各数値です。

しかし、数値の見方によっては、分析がうまくいかない場合があります。

例を挙げて考えてみましょう。

【例題】

C社の社員であるAさんとBさんは、社長からの指示で財務分析を行って同業他社との財務状態の比較を行うことになりました。

そしてAさんとBさんは、以下のように分析しました。

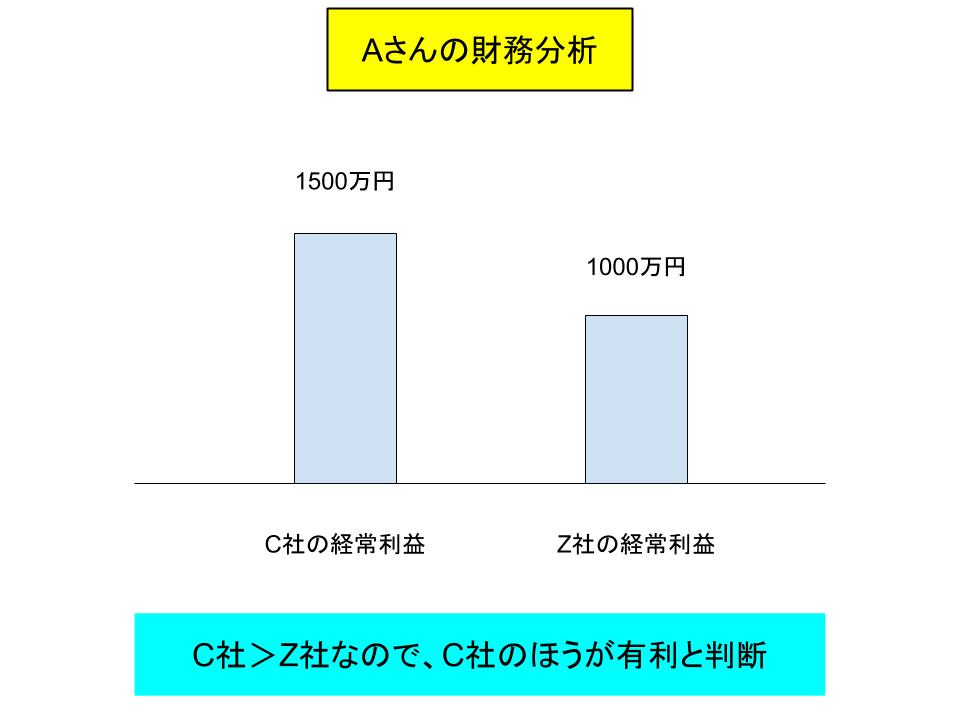

[Aさんの分析]

C社の経常利益は1500万円です。

Aさんはライバル企業がどのくらいの経常利益を出しているかを調べようと考え、同業であるZ社の経常利益額を損益計算書で調べました。

するとZ社の経常利益額は1000万円と、C社よりも利益が少ないことがわかりました。

Aさんはこれを見て、「Z社の利益水準はC社よりも低く、Z社はC社の脅威ではない」と社長に報告しました。

[Bさんの分析]

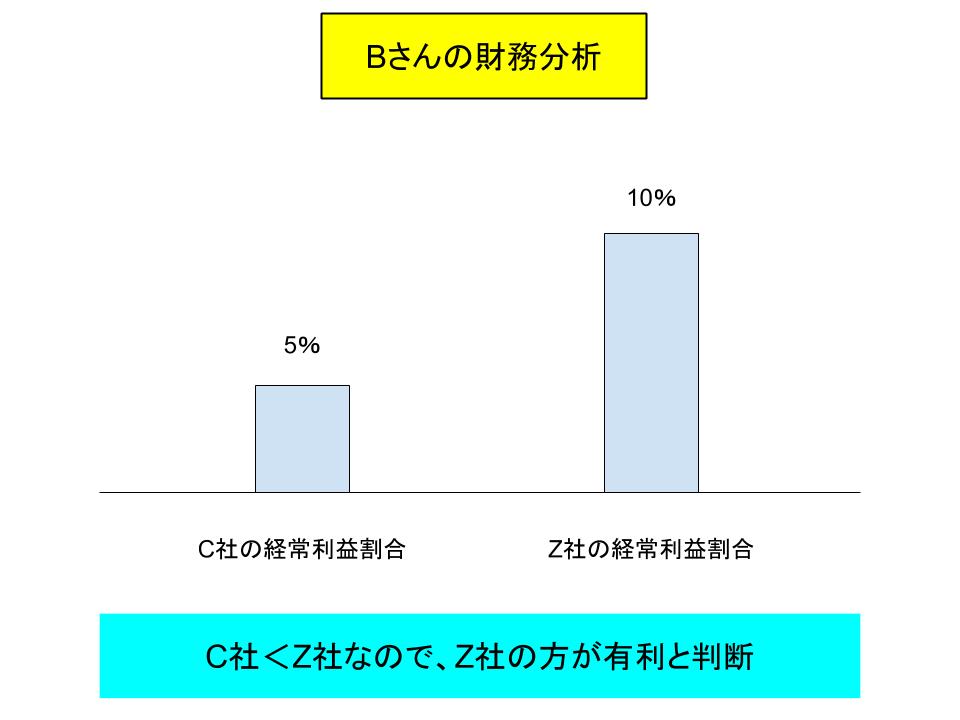

BさんもAさんと同じように、C社とZ社の経常利益に着目しました。

しかしBさんはAさんとは違い、両社の売上にも着目しました。

するとC社の売り上げは3億円、Z社の売上は1億円であることがわかりました。

そしてBさんは売上に占める経常利益の割合を計算してみました。

C社の売上に占める経常利益の割合 1500万円/3億円×100 ≒ 5%

Z社の売上に占める経常利益の割合 1000万円/1億円×100 ≒ 10%

すると、額でみるとC社のほうが多いのに対して売上との割合で見るとZ社のほうが高くなっていることに気づきました。

よってBさんはこれを踏まえて、「Z社の利益割合はC社よりも高く、Z社はC社に比べて高収益体質になっている。よって今後の販売拡大が見込まれ、脅威である」と社長に報告しました。

社長は最初Aさんの報告を聞き納得しかけましたが、Bさんの報告によってZ社の脅威を知り、考えを改めてBさんに今後の対策を指示しました。

【解説】

いかがでしょうか?

Aさんは何を見落としていたのでしょうか?

その答えは、「比率」にあります。

Aさんは経常利益という「額」だけに目を付けたのに対し、Bさんは売上に対する割合という「比率」に目をつけていたのです。

このように、分析の際はその「額」だけを見てしまうと、経常利益が同じ額の会社は同レベルの会社であると判断してしまいます。

そしてその売上規模などの情報は一切反映されなくなってしまいます。

これではせっかくの分析が、片手落ちになってしまいます。

財務分析はBさんのように、「比率」で行うことが基本です。

【財務分析の種類】

財務分析では、様々な分析を行うことができます。

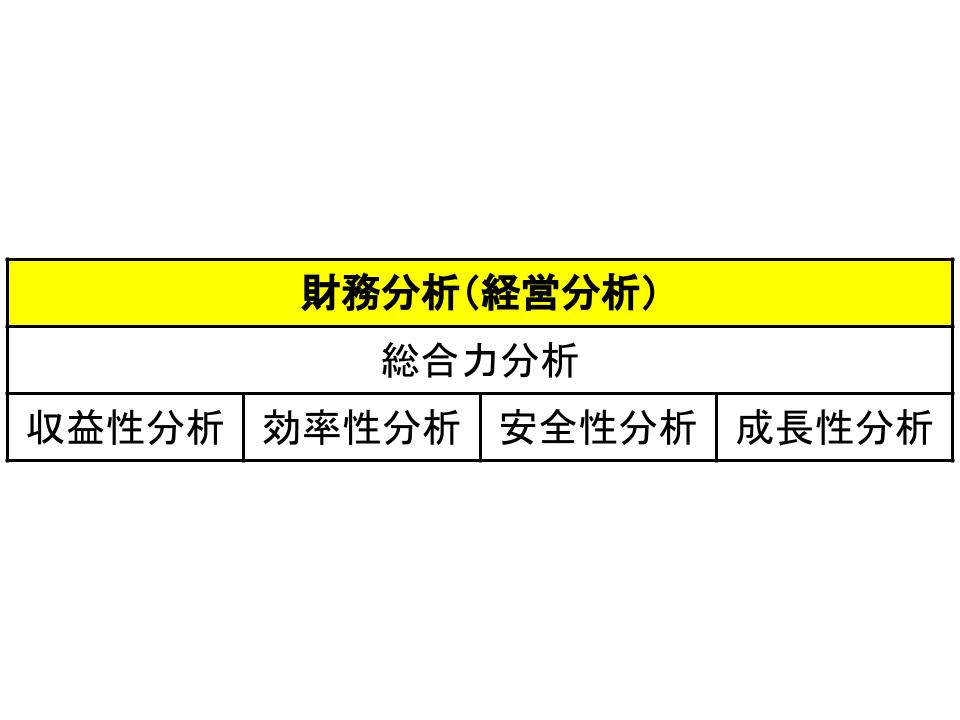

財務分析でわかる内容は、以下の通りです。

・総合力分析

・収益性分析

・効率性分析

・安全性分析

・成長性分析

なお、先ほどBさんが行った分析は、収益性分析に含まれる「売上高経常利益率」の分析です。

まずは、「財務分析の基本は比率分析である」という考え方を理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計