財務諸表とは

【財務諸表とは】

財務会計を学ぶ上で必須とも言える財務諸表には、どのようなものがあるでしょうか。

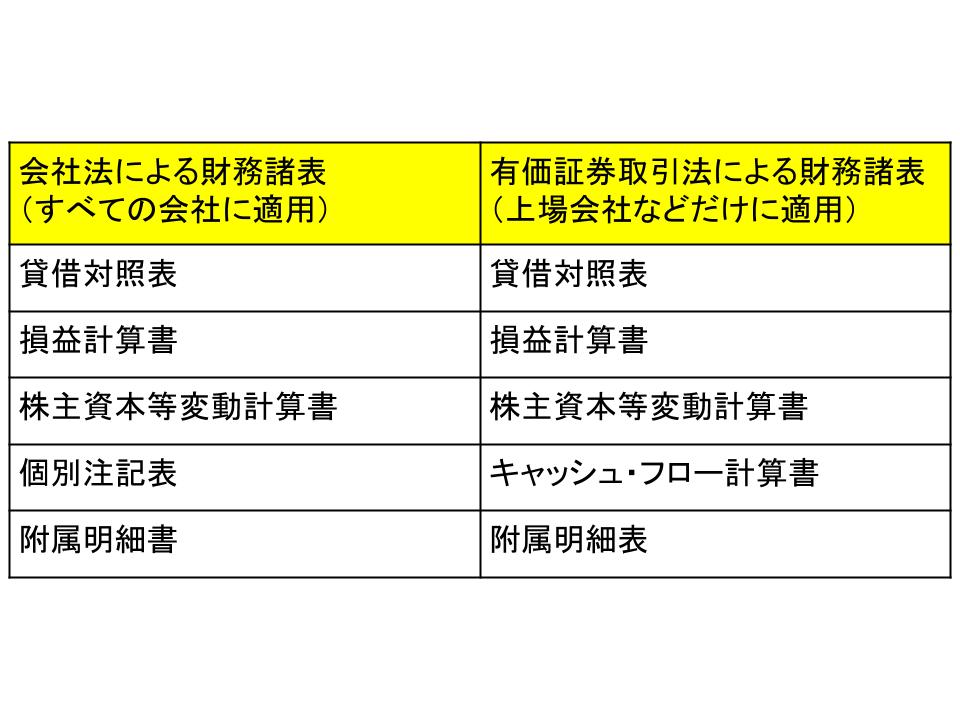

財務諸表には以下のものがあります。

なお原則として上場会社などは、これらの財務諸表を「有価証券報告書」という資料の一部として作成することになっています。

では、これらの資料の内容を大まかに見ていきましょう。

≪貸借対照表≫

貸借対照表は英語では「Balance Sheet」と呼ばれるため、B/Sとも呼ばれます。

貸借対照表には、その会社の資産が記載されています。

資産はこれまでの企業活動で積み上げられた「蓄積」で、これをストックとも呼びます。

貸借対照表は、創業してからこれまでの全期間にわたる成績表のようなものです。

≪損益計算書≫

損益計算書は英語では「Profit and Loss Statement」と呼ばれるため、P/Lとも呼ばれます。

貸借対照表には、その会社の前期から今期までの収益と費用、そして最終的な利益あるいは損失が記載されています。

最終的な利益あるいは損失は、その期に発生した「流れ」で、これをフローとも呼びます。

損益計算書は、その決算期の成績表のようなものです。

≪株主資本等変動計算書≫

株主資本等変動計算書は英語では「Statements of Shareholders’ Equity」と呼ばれるため、S/Sとも呼ばれます。

株主資本等変動計算書には、その会社の前期から今期までの純資産(自己資本)の流れが記載されています。

会社法では、例えば配当などの利益処分が比較的流動的に行えるようになっています。

このため、経営者は自己資本がどのような状況になっているかを株主に報告する必要性が高まり、株主資本等変動計算書の作成が義務付けられるようになりました。

≪キャッシュフロー計算書≫

キャッシュフロー計算書は英語では「Cash Flow Statement」と呼ばれるため、C/Sとも呼ばれます。

キャッシュフロー計算書には、その会社の前期から今期までの現金の流れが記載されています。

損益計算書にも流れが記載されていますが、異なる点は、損益計算書があくまでも会計上の利益や損失を見ているのに対して、キャッシュフロー計算書では「実際の収支=現金の増減」を見ているということです。

キャッシュフロー計算書は、その決算期の「現金獲得能力」を見る成績表のようなものです。

≪個別注記表/附属明細書/附属明細表≫

これらは、原則として貸借対照表や損益計算書などを作成する際の個別方針や明細などを記載したものです。

財務諸表をより把握しやすくするための資料ということになります。

【財務諸表の必要性】

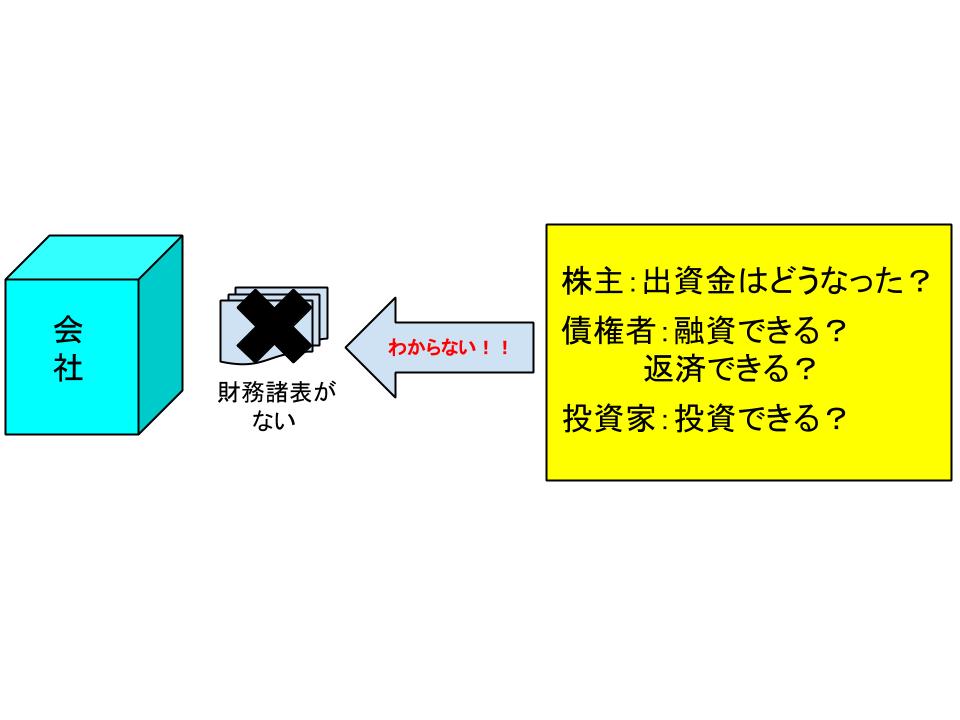

財務諸表は、株主や債権者などがその会社の状態を理解できるように作成される、会社の健康状態を表したカルテのようなものです。

会社の健康は、そのカルテがなければ推し量ることができません。

仮に、もし会社に財務諸表がなかったとしたらどうでしょうか?

その場合はカルテが存在しないので、以下のような状態になります。

株主、債権者、投資家などにとってその会社が「わからない存在」となり、やがては会社が社会から見放されていくことになるでしょう。

会社は株主や投資家がいなければ経営基盤を作ることができず、金融機関などの債権者がいなければ資金繰りに苦しくなります。

財務諸表がなければ、自らそのような状況を作り出してしまうことになるのです。

【財務諸表ができるまで】

では財務諸表はどのようにして作成されるのでしょうか?

その流れを簡単に挙げておきます。

取引の記録と仕訳→総勘定元帳→試算表→決算整理→精算表→財務諸表

このように、財務諸表の原点は「すべての取引を記録すること」です。

逆に言うと、取引を大雑把に「どんぶり勘定」で行っている場合は正確な財務諸表は作成できないことになります。

そしてそれらの取引は、すべて何らかのエビデンス(証拠)がなければなりません。

エビデンスがなければ、本当に収入あるいは支出があったのかを判断できず、株主や債権者にもそれが正確であるということを証明できないからです。

経費を使用した際に領収書を添付しなければならないのはこのためです。

財務諸表はあくまでも日々のすべての収支を記録するという、地道で膨大な作業から生まれるのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計