企業の成長性を分析

【成長性を分析】

成長性とは、会社の売上や利益、資産の成長の度合いのことを言います。

会社を継続していくためには、売上や利益を安定的にあげていくことが必要です。

しかし、ただ同じことをしているだけではやがて競争力のある同業他社によって顧客を奪われ、売上や利益は下がってしまいます。

特に近年は規制緩和などによって様々な業種で競争が激しくなっています。

会社を存続させるためには、常に競合相手を意識し、顧客に自社を選択してもらえるように成長していくことが不可欠となっているのです。

また、会社が成長することは、従業員のモチベーションアップにもつながり、ステークホルダーの安心感にもつながります。

そのような意味でも、会社は常に成長が求められていると言えます。

また、成長性を分析することで、会社のフェーズ(成長期、成熟期など)を判断することもできます。

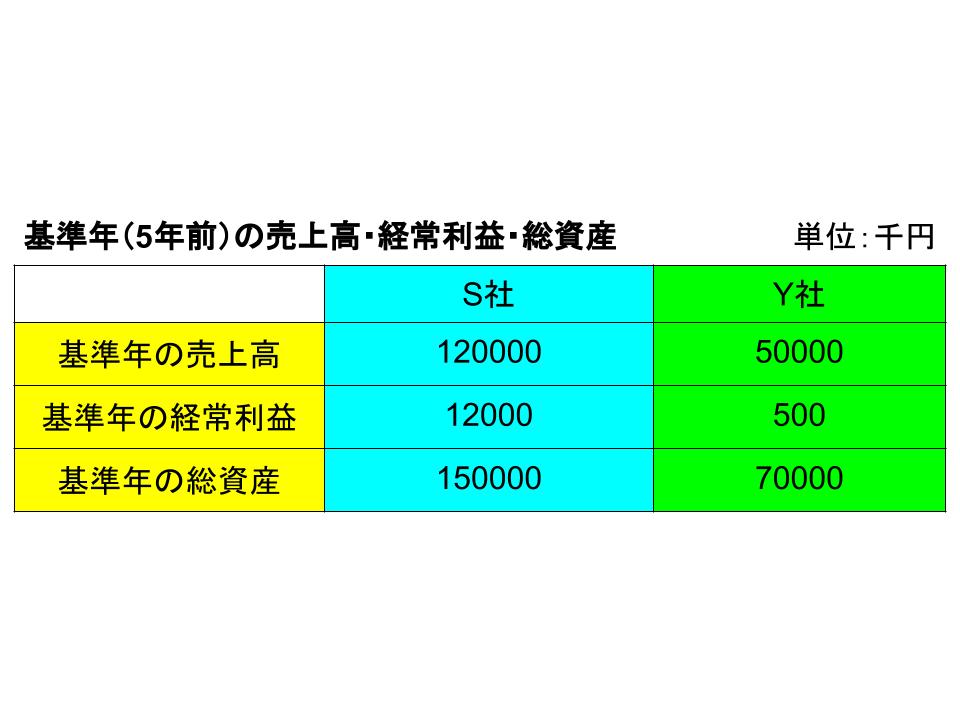

ここでは、売上高・経常利益・総資産について、S社とY社の5年前と現在を比較し、それぞれの成長性を分析してみましょう。

【売上高成長率】

売上高成長率は、売上高の成長度合いのことです。

基準となる年と現在の売上高を比較し、その成長度合いを見ます。

計算式は、以下になります。

売上高成長率=(当期売上高−基準年の売上高)÷基準年の売上高×100

そしてS社とY社の売上高成長率は以下です。

(S社・Y社ともに当期売上高は1億円です)

S社の売上高成長率=(1億円−1億2000万円)÷1億2000万円×100 ≒ −16.67%

Y社の売上高成長率=(1億円−5000万円)÷5000万円×100 ≒ 100%

5年前と現在では、S社の売上はマイナスとなって減少、逆にY社の売上は倍増しています。

これは、S社がここ5年間で苦戦しており、逆にY社はS社を含む競合他社を尻目に業績を大きく伸ばしていることを意味しています。

また、売上高をフェーズで考えるとS社は安定期、Y社は成長期と考えることができます。

S社は売上高がこれ以上じり貧になるのを防ぐために、何らかの対策を講じる必要があると言えます。

【経常利益成長率】

成長率を利益で見る場合、どの利益を使うかで若干数値が異なってくる可能性がありますが、ここでは「会社としての年間を通した経営力」である経常利益で考えてみます。

会社全体の成長力ということで言うと、経常利益が最も適していると考えられるためです。

計算式は、以下になります。

経常利益成長率=(当期経常利益−基準年の経常利益)÷基準年の経常利益×100

そしてS社とY社の経常利益成長率は以下です。

(S社の当期の経常利益は900万円、Y社は2500万円です)

S社の経常利益成長率=(900万円−1200万円)÷1200万円×100 ≒ −25%

Y社の経常利益成長率=(2500万円−500万円)÷500万円×100 ≒ 400%

ここでもS社とY社は対照的な結果となっており、S社の経常利益は25%のマイナス、Y社の経常利益は4倍になっています。

そして売上高の変化率に比べ、経常利益の変化率はさらに大きくなっています。

比率で考えると、売上の増減は利益率により大きな影響を与えていることがよくわかります。

そしてそれだけに売上の確保は非常に重要であると考えることができます。

【総資産成長率】

最後に総資産の成長率を見てみましょう。

一般的に売上と利益が伸びると、利益が会社に蓄積していくため、自己資本が増えて総資産も大きくなっていくと考えられます。

S社とY社の場合はどうでしょうか。

計算式は、以下になります。

総資産成長率=(当期総資産−基準年の総資産)÷基準年の総資産×100

そしてS社とY社の総資産成長率は以下です。

(S社の当期総資産は1億4000万円、Y社は1億2000万円です)

S社の総資産成長率=(1億4000万円−1億5000万円)÷1億5000万円×100 ≒ −6.67%

Y社の総資産成長率=(1億2000万円−7000万円)÷7000万円×100 ≒ 71.43%

やはり売上が鈍化しているS社は総資産も目減りしており、成長著しいY社は資産も70%以上増えています。

S社は事業の縮小や効率化のために資産を切り崩しており、Y社は利益の積み上げによって資産を順調に増やしているということになります。

これを見てもS社は事業の過渡期、Y社は事業が順調に伸びている成長フェーズであることが推測できます。

成長率も数年という単位で見るとその会社の経営状況を推測することが可能になります。

単年度だけの売上や利益・資産だけではなく、その「成長度合い」にも注目していくと、財務理解がより進むこととなります。

継続してその成長にも注目していきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計