MVA(市場付加価値)とは

【MVAを理解する】

MVA(市場付加価値)とは、EVA(経済付加価値)と同じく、スターン・スチュワート社が開発し、商標登録を行っている指標です。

MVAは「市場付加価値」と呼ばれているように、EVAのような実際の経済付加価値を算出したものではなく、市場のその会社への将来的な期待値を示すものです。

EVA同様、やや難しい概念ですが、ここではMVAについて学んでみましょう。

【MVAとは】

MVAは、以下の計算式で表します。

MVA = (株式の時価総額+負債の時価総額)− (株主資本(簿価)+負債(簿価))

また、一般的に負債はその時価総額と簿価にあまり相違がないことが多いことから、簡略化して以下のように表すこともできます。

MVA = 株式の時価総額− 株主資本(簿価)

なお、株式の時価総額とは「発行済み株式数×株価」となります。

よって、基本的にはMVAは市場に株式を上場し、投資家が自由に株式を売買することができる会社で使うことのできる指標ということになります。

そして株価は投資家の会社への評価により、取引が行われればその都度変更されることから、時価総額は取引があれば日々変わります。

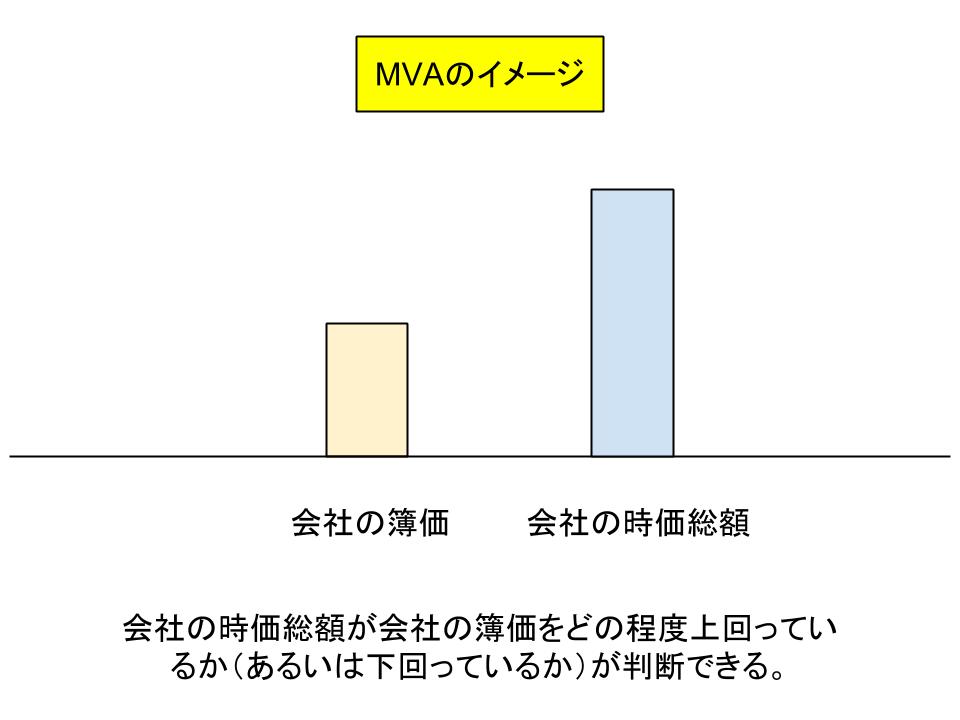

そして時価総額が変動し、株主資本(簿価)との違いがどの程度あるかで、会社が投資家からどのような評価を受けているかがわかるということです。

そして詳細な計算式は省略しますが、MVAは投資家が判断した「今後継続して会社が生み出すEVA」の現在価値となっています。

≪MVAがプラスの場合≫

MVAがプラスの場合は、会社が今後現在の簿価以上に成長すると評価されていることを意味します。

つまり投資家はその会社のEVAが年々蓄積され、そのことで株主資本の簿価も大きくなっていくという前提で投資を行っているということです。

MVAがプラスの会社は将来性を買われているということになります。

そして会社は経営を行っている以上、常にMVAがプラスである状態にしておかなければならないと言えます。

≪MVAがマイナスの場合≫

これに対してMVAがマイナスの場合は、投資家は会社の利益が期待できず、株主資本の簿価が小さくなっていくと考えているということを意味します。

よって、この場合は投資家が企業に対して単年度のEVAを高め、資本コスト以上の利益をあげていくなどの施策を促していると考えることができます。

会社は投資家の判断を受け止め、何らかの経営改革を行うことが必要になっているということです。

【MVAの特徴】

MVAには、以下の特徴があります。

・EVAが単年度の指標だったのに対し、MVAは投資家が考える「会社の将来」を把握できる。

・毎年のEVAを高めることで、結果的にMVAを高めることができる。

MVAは単年度のEVAだけでは把握できない会社の「今後」を占っている指標ということができます。

そしてMVAは、EVAの積み重ねから、結果的に市場の投資家に判断される指標であるということです。

自社の解釈ではない外部評価であるため、外部評価についての他社との比較なども行うことができます。

【MVAを高めるには】

前述したとおり、MVAはEVAを継続的に高めていくことで投資家の評価が固まり、結果的に高まっていく指標です。

よってまずは単年度のEVAを高めることに注力することが必要です。

なお、MVAは株価の上下動による時価総額によって決まります。

よって外部環境などで全体的に株価が低迷している場合は、自社も影響を受けて低くなる傾向にあります。

また、逆に全体的に株価が高騰している場合は、高くなる可能性が高まります。

MVAは原則としてその株式が投資家によって自由に売買できる上場企業で算出できる指標ですが、現在の国内景気や為替、その他の外部環境なども考慮した上で参考にすべき指標と言えるでしょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計