意思決定の前提(付加価値と生産性分析) その1

【意思決定の前提】

会社が意思決定を行う際に最も必要となる考え方が、その意思決定によってどの程度会社が「付加価値」を生み出すことができるかということです。

会社は債権者や株主、従業員などのステークホルダーがいなければ成り立たちません。

このために会社は少なくともそのステークホルダーのために付加価値を創出しなければ、経営自体が破たんしてしまうのです。

また、経営者自身も付加価値が生まれることによって初めて報酬を受けることが可能となります。

よってここでは意思決定を行う際の目安となる付加価値とは何かを考え、経営をより効率よく行うための付加価値の分析指標と、付加価値からわかる「生産性」について確認しておきましょう。

【付加価値とは】

一般に付加価値とは、その名の通り会社によって「付加」された「価値」です。

例えば原材料を加工して別の製品として販売した場合、加工することで上昇した価値が付加価値となります。

また、商品を仕入れて販売する場合は、その販売機会(店舗やインターネットなど)を提供したということが付加価値となります。

そして付加価値は業界による考え方の違いなどから、「完全なる統一見解」というものはありません。

付加価値は様々な政府機関から出ている統計などで定義されていますが、それらにも一定の決まった方針はなく、費用の考え方に対する制度変化などによっても変更される場合も多数あります。

しかし、だからと言ってその会社が勝手に付加価値を定義づけるというのも危険です。

よってまずは代表的な付加価値の定義を見てみましょう。

(現在では統計の廃止などにより、存在しなくなっているものも含みます。)

≪財務省の定義≫

付加価値額=営業純益(営業利益−支払利息等)+役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費+支払利息等+動産・不動産賃借料+租税公課

≪日本銀行の定義≫

付加価値額=経常利益+人件費+貸借料+減価償却費+金融費用+租税公課+減価償却費

≪中小企業庁の定義≫

1.付加価値額=経常利益+労務費+人件費+支払利息割引料−受取利息配当金+賃借料+租税公課+減価償却実施額

2.付加価値額=売上高−営業費用+人件費+租税公課+販売費及び一般管理費の中の減価償却費+地代家賃

各省庁によって付加価値の定義は様々であるということがわかります。

なお、財務省や日本銀行、中小企業庁1の定義のように各項目を加算する方式を加算方式(あるいは積上方式)、中小企業庁2の定義のように売上高から控除する方式を控除方式と呼びます。

そして現在は、控除方式はほとんど採用されておらず、加算方式が一般的です。

また、減価償却費を含めない場合を純付加価値、含める場合を粗付加価値と呼びますが、現在は含める(粗付加価値=付加価値とする)という考え方が主流です。

上記では財務省の定義が純付加価値、その他の定義が粗付加価値です。

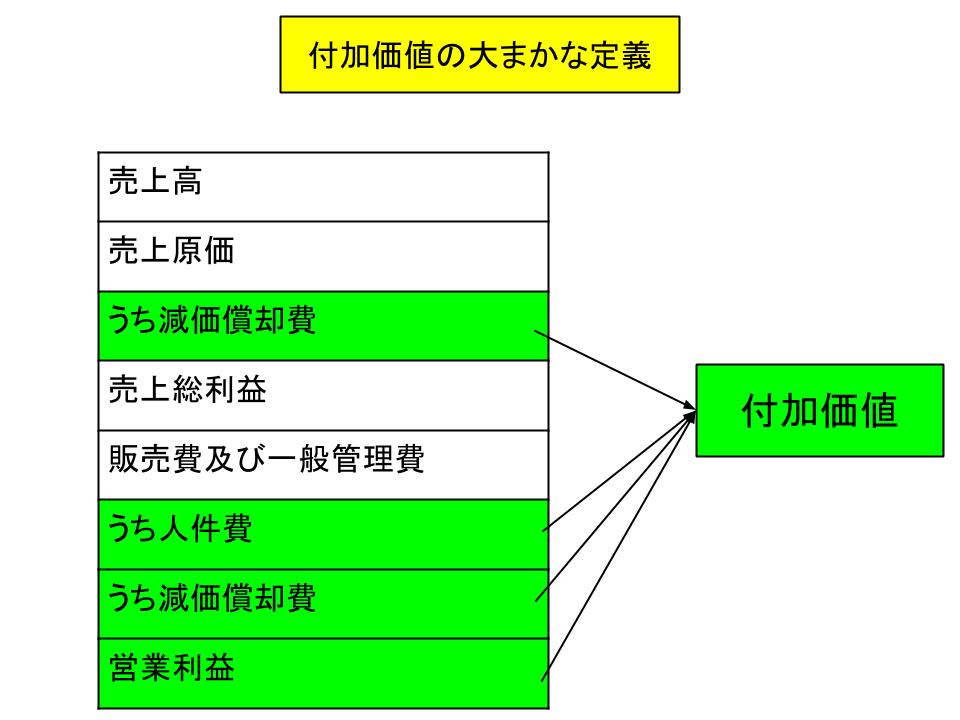

このように付加価値の定義は「決まったもの」ではないので自社に当てはめるのは非常に難しいと言えますが、ここでは大まかに以下のように考えてみましょう。

付加価値額 = 営業利益 + 人件費 + 減価償却費

(中小企業新事業活動促進法の経営革新支援での定義。)

このように、付加価値を「営業利益 + 人件費 + 減価償却費」であると考えておけば、基本的には問題ないと言えます。

【付加価値からわかる「生産性」】

そしてこの付加価値は、意思決定の基準となるとともに別の観点から様々な分析に使うこともできます。

特によく使われる分析が「生産性」の分析です。

生産性は、大きく「労働生産性」と「資本生産性」とに分類できます。

労働生産性とは会社で働く従業員がどの程度の付加価値を生み出しているかを見る指標で、資本生産性とは会社の設備(有形固定資産)がどの程度の付加価値を生み出しているかを見る指標です。

これらの指標はいずれも高ければ少ない労働力、あるいは資本力で付加価値を生み出していると言えます。

そして日本は欧米諸国などと比べ、労働生産性、資本生産性ともに劣っていると言われています。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計