製品原価と期間原価

【製品原価と期間原価】

一般に、何かを生産して販売するという過程では、まず材料を仕入れ、それが加工されて製品となり、販売されます。

このとき、まず原材料を購入するには費用がかかり、製品が完成していく段階では仕掛品や棚卸資産などの資産となり、最終的に販売された段階で初めて売上原価という費用になります。

この資産と費用の動きはやや複雑ですが、最終的に製品を販売していくこの過程に着目して、費用が発生する「タイミング」で分ける考え方が製品原価と期間原価という考え方です。

【製品原価】

製品原価とは、製品が販売されて初めて費用となる原価のことを言います。

製品の製造過程ではまだ費用としては計上されず、資産として会社の中にあるというイメージです。

よって、製造過程で発生する実際の支出と費用として計上するタイミングには「ずれ」が発生します。

【期間原価】

期間原価とは、製品が販売される、されないに関わらずその期間ごとに費用として計上される原価のことを言います。

よって製品原価とは異なり、その支出と費用の計上タイミングは一致します。

【直接原価計算と全部原価計算】

製品原価と期間原価という考え方は、直接原価計算や全部原価計算という原価計算で使用されます。

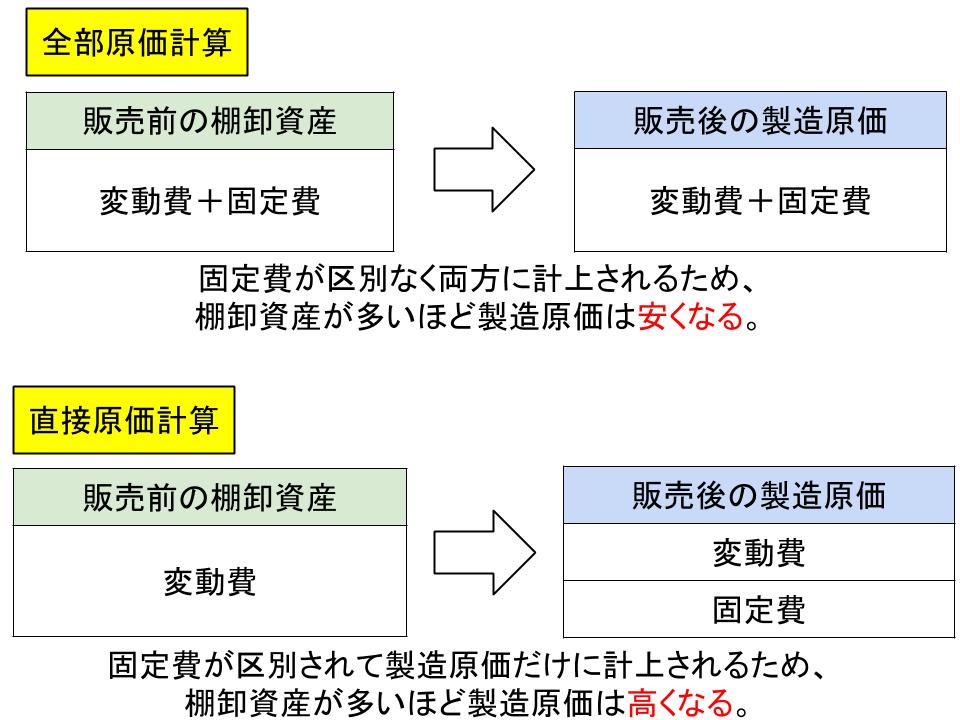

直接原価計算とは、製品にかかる費用を固定費と変動費に分類し、変動費だけを製品原価と考えて固定費は期間原価と考える計算方法です。

このため、製造原価に固定費は含まれません。

その期間に発生した変動費だけが直接的に製造原価になるという意味で、直接原価計算と呼ばれます。

これに対して全部原価計算とは、固定費もすべて製造原価に含めるという考え方です。

これは固定費と変動費に分類する必要がなく、その「全部」が製造原価になることから全部原価計算と呼ばれます。

そして財務諸表を作成する際の製造原価は、この全部原価計算を使って作成されます。

全部原価計算では製造に関する費用はすべて製造原価となり、期初と期末の棚卸資産を考慮して売上原価が計算されます。

そしてそれ以外の販売費及び一般管理費が期間原価として計算されます。

【直接原価計算のメリット】

では直接原価計算と全部原価計算では何が異なるのでしょうか?

最も大きな点は、「実際の製品の収支」がわかりやすいということです。

冒頭でも触れたように、製品はその製造過程では一度棚卸資産という「資産」として計上されます。

この段階では製品原価は費用として計上されておらず、期間原価だけが計上されることとなります。

この場合、全部原価計算で計算された製品原価には固定費が含まれているため、固定費も資産として計上されて費用とはなりません。

実際に支出されている固定費が、計算上はまだ計上されないこととなるのです。

よって、例えば製品を山のように生産して売れ残った分を在庫として棚卸資産にしておけば、実際に販売された分の製造原価は「作れば作るほど」安くなっていきます。

固定費が製造原価として棚卸資産となる製品に積み上げられていくためです。

すると、損益計算書上の製品原価は棚卸資産の増加とともにどんどん下がっていき、利益率は上がっていくことになります。

これは、損益計算書だけを見た場合は利益率が高まっているために見栄えのいいものとなります。

しかし実際は棚卸資産に含まれる固定費の存在によって、損益計算書上の製造原価以外にも支出が発生していることになり、資金繰りが悪化している可能性があるということになります。

これは最悪の場合、黒字倒産にもつながってきます。

これに対して直接原価計算では固定費をすべて期間原価とするため、製造原価は全部原価計算で計算された場合よりも高くなります。

そして利益率は低くなります。

しかし、実際の支出と費用がある程度同時期に計上されることとなるため、より正確な原価と「実際の収支」を算出することができることになります。

次に、直接原価計算と全部原価計算の違いは、直接原価計算の方があらゆる「管理」をしやすいことにあります。

固定費と変動費を区別することにより、どの製品の販売に力を入れるべきなのか、あるいは固定費をどの程度削減するべきなのかといった情報を得やすくなります。

そしてそれを管理することで、今後の経営計画が立てやすくなります。

直接原価計算には、全部原価計算からはわからない様々なデータを収集し、管理できるというメリットがあるのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計