企業の安全性を分析 その1

【安全性を分析】

安全性とは、会社がどの程度自前の資金で経営が行われているかを見る指標です。

例えば無借金で経営を行っている場合は、資金の返済や利息の支払いなどの必要がないため、経営を安定的に行うことができます。

このような状態の会社を「財務体質が健全である」といいます。

財務体質が健全であれば、支払利息や買掛金などの返済に困ることもなく、「身の丈」にあった経営が可能になります。

しかし財務体質が健全であれば健全であるほど企業規模の拡大は望みにくく、その経営は安定を重視するがゆえに「伸びしろがない」とも言えます。

借り入れを行うことで財務レバレッジを大きくするほうが、資産が増えて成長可能性が高まるためです。

よって安全性は、高ければ高いほどよいとは一概には言えず、収益性とのバランスを取ることが必要であると言えます。

そのような意味で、安全性の分析は収益性と並んで非常に大切なものと考えましょう。

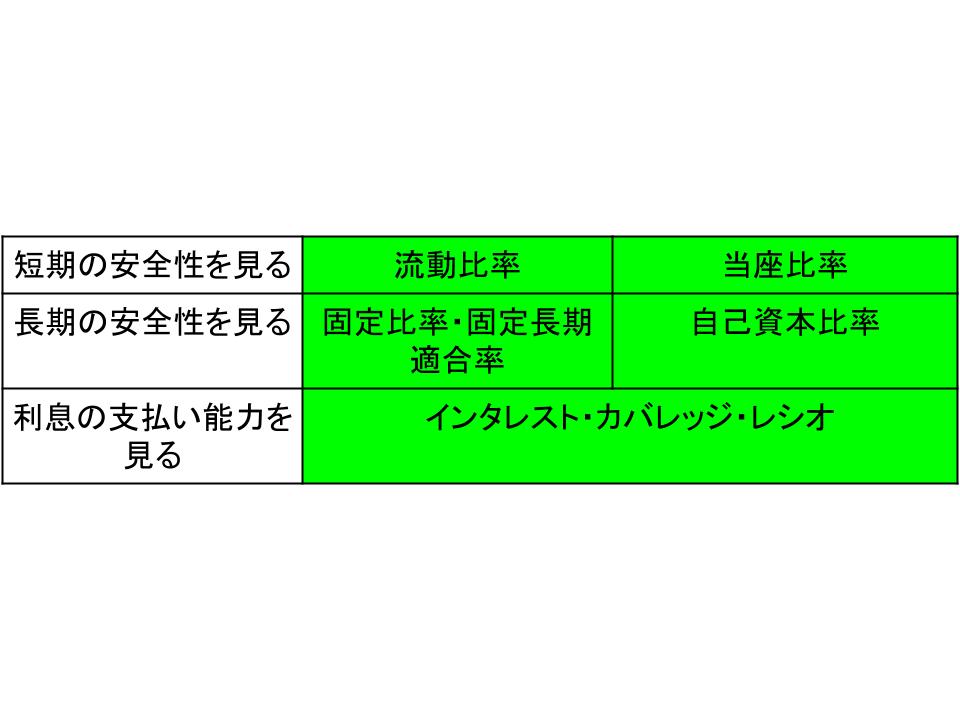

安全性の分析には、「短期」で見る安全性と「長期」で見る安全性があります。

短期で見る指標には流動性比率、当座比率などがあり、長期で見る指標には固定比率、自己資本比率などがあります。

また、借入金の利息支払い能力を見る指標に、インタレスト・カバレッジ・レシオというものがあります。

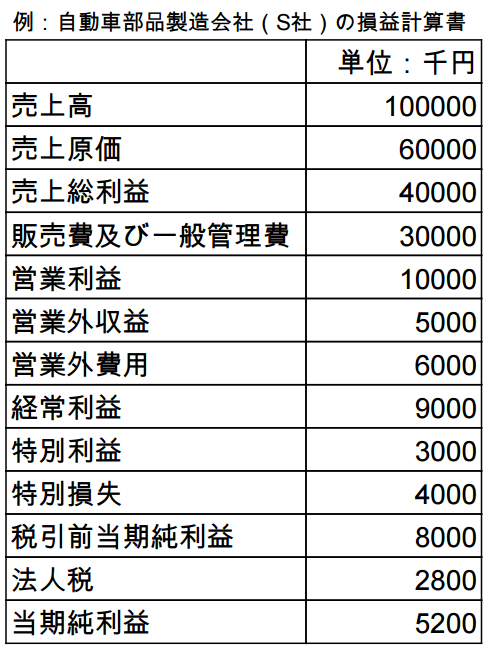

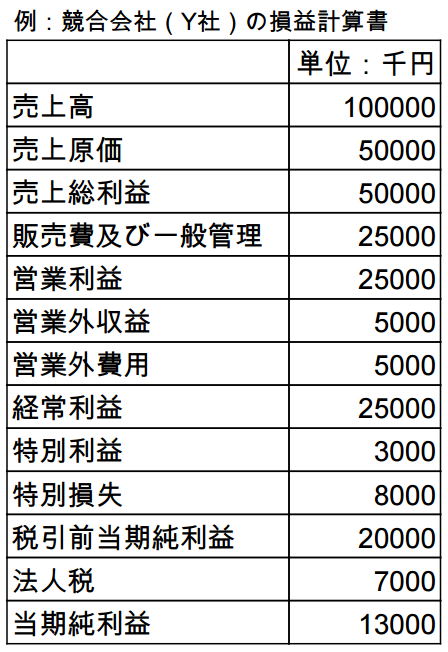

なお、今回もS社とY社の損益計算書と貸借対照表を使います。

そしてインタレスト・カバレッジ・レシオについては損益計算書も使用しますが、安全性分析の基本は貸借対照表です。

それぞれをよく使用される指標とともに見ていきましょう。

【短期の安全性】

短期の安全性とは、1年以内の短期の支払い能力のことです。

具体的には、「1年以内に支払うべき負債」の支払いを行うために、「1年以内に現金化される資産」をどの程度持っているかということです。

どんなに資産が多かったとしても、その資産が現金化できないものばかりであれば、短期的な支払い能力は弱いということになります。

≪流動比率≫

流動比率とは、流動負債に対する流動資産の比率です。

流動資産は1年以内に現金化できるものなので、流動資産が流動負債よりも多ければ短期的な支払い能力があり、安全であるということができます。

よって高いほうが望ましい指標です。

流動比率は、以下の計算式で求めることができます。

流動比率=流動資産÷流動負債×100

そしてS社とY社の流動比率は以下です。

S社の流動比率=7900万円÷4000万円×100 ≒ 197.5%

Y社の流動比率=7400万円÷3500万円×100 ≒ 211.4%

両社とも約200%となっています。

この200%という水準は、相当高い水準です。

よって流動比率は両社ともに最高レベルにあるということができます。

一般的には、100%以上あれば問題がないと判断されます。

そして100%を下回った場合は、資金繰りが厳しくなる可能性があると言え、注意が必要です。

しかし、例えば小売業や飲食業などの現金販売が中心となっている会社の場合は100%を下回ってもさほど問題視されません。

「売上=現金収入」なので、それを支払いに回せるためです。

≪当座比率≫

当座比率とは、流動比率をさらに厳しくした指標で、流動資産の中でも現金化が不透明な棚卸資産を除いてその支払い能力を見るというものです。

よって、棚卸資産が多い会社ほどこの比率は流動比率よりも悪化します。

S社の当座比率=6900万円÷4000万円×100 ≒ 172.5%

Y社の当座比率=6900万円÷3500万円×100 ≒ 197.1%

両社とも200%は切っていますが、十分良好な水準と言えます。

なお、流動比率と当座比率は高いほうが財務内容はよくなりますが、あまりに高すぎると、逆に資金を有効に活用していないと考えることもできます。

最近になり、内部留保を従業員の賃金アップに使うべきだという議論がありますが、内部留保を自由に使えるのはこの手元資金が潤沢に残っている場合です。

そしてS社とY社は共に手元資金に十分な余裕があるため、資金を有効に活用していないと判断されて賃金アップの圧力が高まる可能性があるということです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計