標準原価と予算差異分析

【標準原価と予算差異分析】

これまで、原価には様々な計算方法があり、メリットとデメリットがあるということを学習してきました。

そして原価は発生原価を計算して満足するというだけではなく、これまでの原価計算で養ってきた経験を生かして今後の原価を設定し、売上高や利益などとともに経営計画の策定に活かしていかなければなりません。

この今後の予想を立てて設定した原価を「標準原価」と呼びます。

それに対して、その標準原価を目安として計画を実行し、実際に発生した原価を「実際原価」と呼びます。

売上と費用、利益を継続してバランスの良いものにしていくためには、それまでの実際原価をもとにした可能な限り精度の高い標準原価を設定し、さらに実際原価と比較するというPDCAサイクルが必要です。

そして標準原価と実際原価の差異は「予算差異」と呼ばれます。

効率よく費用を設定していくためには常にこの予算差異を分析し、可能な限り差異をなくしていくことが必要となります。

よってここでは標準原価と実際原価、予算差異について考えていきましょう。

【標準原価とは】

前述したように標準原価とは製品を生産するために事前に設定する「標準的な」原価です。

これまでの生産実績や現在の経済状況・物価などを考慮して、対象となる時期の材料費や労務費を決定します。

このとき、標準原価をあまりに安く(厳しく)見積もってしまうと、実際原価はかなり高い確率でそれよりも上がってしまうことから、作業者が最初から「無理」と考えてしまい、逆に高く(甘く)してしまうとハードルが低くなることから、作業者のコストに関する意識が低くなります。

よって、標準原価は「何もしなければ達成できない可能性が高いけれども、作業者が自ら工夫することで達成可能となる水準」が最も望ましいと言えます。

【実際原価とは】

実際原価は最終的に費用として使われた材料費や労務費の合計です。

例えば歩留まり率が悪ければ材料費は標準原価よりも増加することになり、作業効率が悪くても実際原価は標準原価よりも上昇します。

歩留まり率とは、使用した原材料に対して、出荷できるレベルの製品がどれだけあったかを表す指標です。

不良品が多ければ歩留まり率は悪くなります。

よって、歩留まり率が悪ければそれだけ不良品が発生し、無駄になってしまう原材料が増えて原材料費が高くなってしまうということになるのです。

実際原価と標準原価とを比較することで、現場の担当者(部署)がどれだけその技術を発揮して効率的に生産を行えたかがわかります。

そしてその結果を次に活かすことで、次第に標準原価の精度が上がり、実際原価を低くすることが可能となるということです。

【予算差異分析】

ではここで実際に標準原価と実際原価に関する予算差異を分析してみましょう。

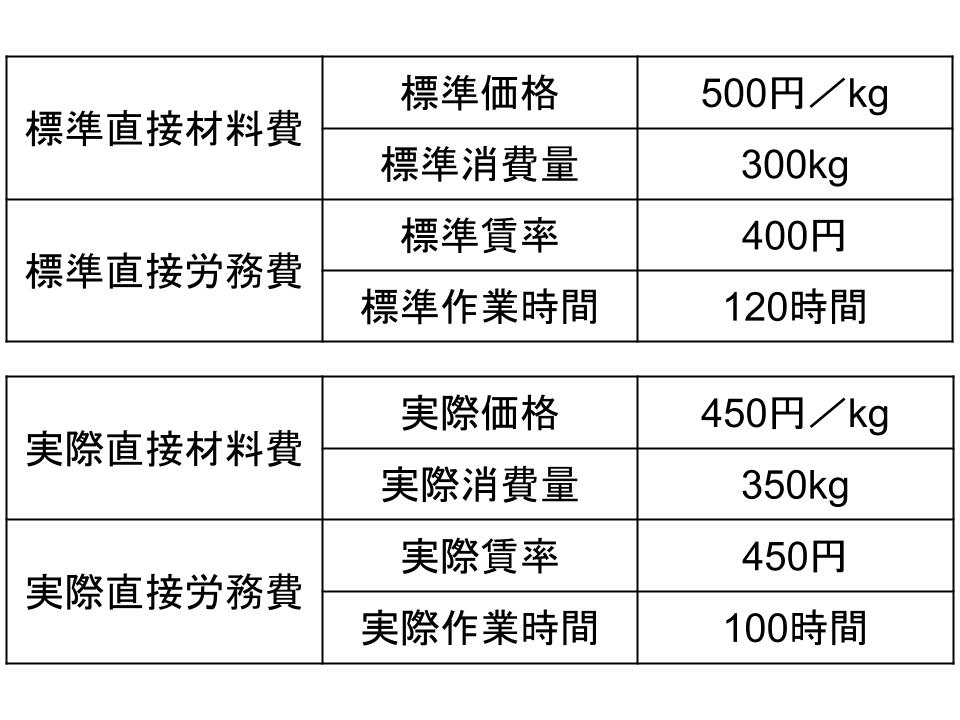

今回設定した標準原価と実際に作業を行った後の実際原価は以下です。

なお、賃率とはその作業を行っている作業者の時間給のことです。

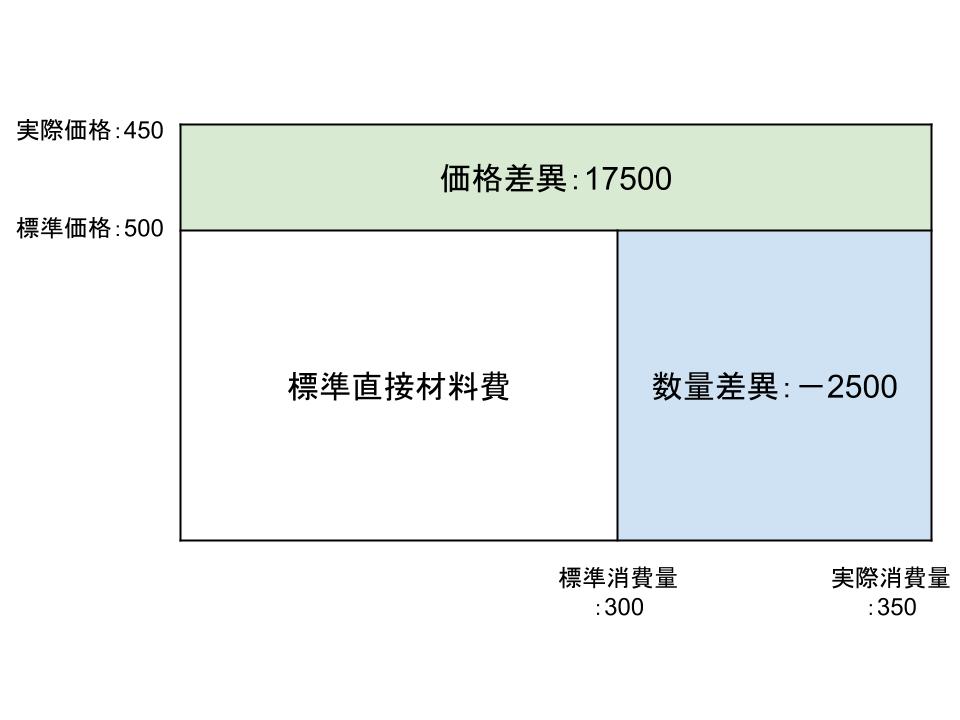

では実際に直接材料費の数量差異と価格差異を計算してみましょう。

≪直接材料費の予算差異≫

直接材料費の予算差異は以下のように計算します。

数量差異 = (標準消費量−実際消費量)×標準価格

価格差異 = (標準価格−実際価格)×実際消費量

よって、今回は以下のようになります。

数量差異 = (300−350)×500 = −2500円

価格差異 = (500−450)× 350 = 17500円

そしていずれも差異は「標準」から「実際」を引いていることから、差異がプラスになれば「優位差異」、マイナスになれば「不利差異」と呼ばれます。

ここでは数量差異は「−2500円」の不利差異が、価格差異は「17500円」の有利差異が発生していることがわかります。

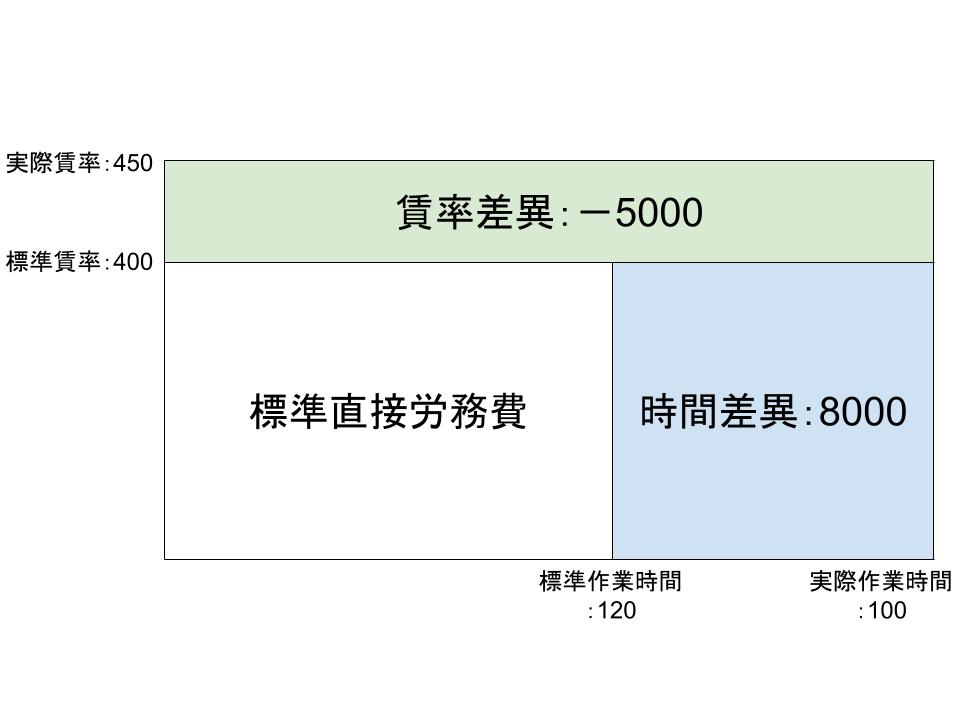

≪直接労務費の予算差異≫

次に直接労務費を計算してみましょう。

直接労務費の予算差異は以下のように計算します。

時間差異 = (標準作業時間−実際作業時間)×標準賃率

賃率差異 = (標準賃率−実際賃率)×実際作業時間

よって、今回は以下のようになります。

時間差異 = (120−100)×400 = 8000円

賃率差異 = (400−450)×100 = −5000円

ここでは時間差異は「8000円」の有利差異が、賃率差異は「−5000円」の不利差異が発生していることがわかります。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計