戦略的意思決定2(運転資本の意義)

【運転資本の意義】

次は、戦略的意思決定を行う際に忘れてはならない「運転資本」について考えていきましょう。

【運転資本とは?】

そもそも運転資本とは何でしょうか?

運転資本は運転資金とも呼ばれ、「経営を行う際にはなくてはならない資本(資金)」です。

そして運転資本にもいくつかの解釈がありますが、まずは運転資本が必要となる理由について考えてみましょう。

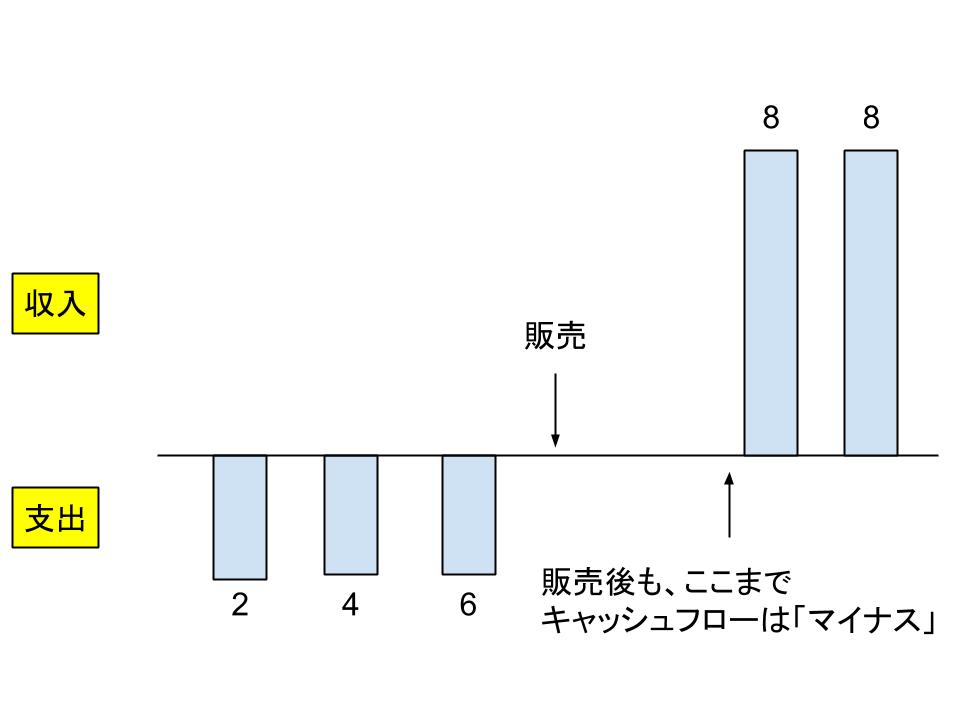

運転資本が必要となる理由については、原材料の購入や製品の仕入れから売上が入金されるまでの流れを以下のように考えるとわかりやすくなります。

1.製品を販売するための原材料の購入や仕入れを行う。

↓

2.原材料の購入や仕入れの代金を支払う。

↓

3.製品を加工したり保管したりする。

↓

4.加工や保管にかかる費用を支払う。

↓

5.製品を販売する。

↓

6.販売にかかる費用を支払う。

↓

7.売上を計上する。

↓

8.売上が入金される。

上記の流れの中で、2、4、6は支出、8は収入です。

基本的には、まず支出があってから収入があります。

このため、売上が入金されるまでの期間(1〜7までの期間)にかかる費用を捻出しなければなりません。

そして次に、8の入金のタイミングがあります。

売上収入は、通常は売上と同時に入金があるわけではなく、売掛金や受取手形という形で支払われます。

そうすると、売上が計上されてから売掛金や受取手形が入金されるまでの期間は売上債権という形で流動資産になります。

実際のキャッシュフローとしては、入金されるまではまだプラスにならず、マイナスのままということです。

また、この時点で在庫が発生している場合は、その在庫も棚卸資産という形で流動資産になります。

こちらも在庫が販売されてから入金があるまでの期間のキャッシュフローはマイナスのままです。

よって2の支払いが始まって8で入金され、キャッシュフローがプラスになるまでの期間に必要なお金が運転資本と呼ばれるのです。

一般的には、運転資本は以下のような計算式で表されます。

運転資本 = (売上債権+棚卸資産)−支払債務

「売上債権+棚卸資産」はまだ現金化されていない収入の源泉、「支払債務」は支払いを後払いにしているものです。

支払いを後払いにしているということは、その分のキャッシュは手元に残っていることになります。

よって「まだ現金化されていない収入の源泉」から「支払いを後払いにしているもの」を引いた額が、8に至るまでに必要な運転資本というわけです。

【戦略的意思決定を行う上で考慮すべき運転資本とは?】

では今度は戦略的意思決定を行う上で考慮すべき運転資本について考えてみましょう。

戦略的意思決定は経営リソースを変化させる意思決定です。

中には事業からの撤退という選択肢もあり、事業の改変や新事業への参入などの選択肢もあります。

このうち、撤退という意思決定の場合は基本的には運転資本が増加することはありません。

むしろ減少すると考えられます。

よってそのような場合は運転資本を考慮するというよりは、むしろ撤退で余剰となった経営リソースをどう配置するかなどを考えることが必要になります。

運転資本を考慮する必要があるのは、事業の改変や新事業への参入などの場合です。

そのような場合は、基本的には売上高を高め、最終的に利益を増やすような意思決定となります。

そしてその場合に気をつけなければならないのが、「運転資本の増加」なのです。

事業の改変や新事業への参入には、上記で挙げた1〜8の循環をその新しい事業でまたスタートするということです。

すると、通常はそれまでの運転資本に新たなる運転資本が増加することとなります。

それが以下のフリーキャッシュフローの計算式に表現されているのです。

フリーキャッシュフロー = 「NOPAT(税引後営業利益)+減価償却費+運転資本増減(増加はマイナス、減少はプラス)」−「初期投資費用」

この「運転資本増減」がそれに当たります。

よってほとんどの場合、運転資本は増加すると考えられるため、増加分の運転資本はフリーキャッシュフローからマイナスされることとなります。

運転資本は、売上が増加する場合は必ずと言っていいほどそれに比例して増加していきます。

しかしそれが過大になりすぎると資金のショートという現象を生み出す可能性があります。

資金のショートは経営自体を揺るがしかねないため、どうしても避けなければいけない事態です。

よってフリーキャッシュフローを考える際は、この増加分を引いて考えなければならないということなのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計