戦略的意思決定4(リスクと割引率)

【リスクと割引率】

戦略的意思決定では、正確性を担保するためにはその金銭の時間的価値を考慮して考えるということが必要でした。

そしてその金銭の時間的価値の根本にある考え方が、「お金を貸せば、その金額と期間に応じて金利がつく」という概念でした。

しかし実際の会社の意思決定はいわゆる「金利」だけで考えることはできません。

なぜなら会社が経営にかかるコストは金融機関などからの融資だけで賄われているわけではなく、会社に出資している投資家の資金からも捻出されるものだからです。

そして金融機関などの融資はほぼその利率は決まっていると言えますが、投資家への還元率は決まっていません。

よってそのコストも金額として算出しなければなりません。

ここではその場合に金利に代用できる「投資家のリスクと現在価値への割引率」について考えてみましょう。

【株主になることはリスクを負うこと】

これまで貸借対照表などで見てきた通り、会社の資本は負債と自己資本から構成されています。

そして自己資本があるということは、投資家が会社に投資をしている(=株主である)ということになります。

仮にそれが経営者だけの場合は、「経営者=投資家=株主」です。

そして株主は、実はかなり大きなリスクを負って投資をしています。

なぜなら、金融機関から融資を受けている場合はその負債額を返済する義務があるのに対し、株主に対しては、会社はその出資額を返済する義務がないからです。

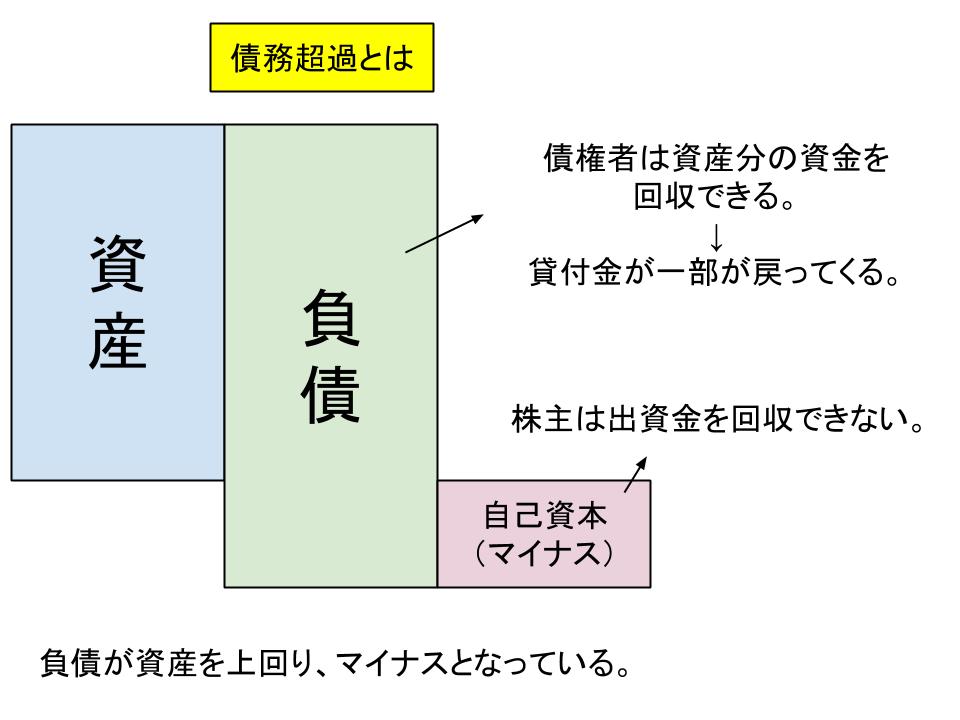

よって仮に会社が債務超過などで倒産した場合は、原則としてまずは債権者に対して優先的に返済が行われます。

そして株主資本が毀損されていると、当然のことながら株主が出資した資金は戻ってこないのです。

なお、債務超過とは負債が総資産を上回ってしまうことをいいます。

株主資本がマイナスの状態になっているということです。

会社を起業しようと思ってベンチャーキャピタルなどに出資をしてもらおうと思っても、簡単にYESと言ってもらえないのはこのためです。

特に起業の際はまだその実績がゼロであるため、出資する側としてはよほどそのビジネスモデルに新規性があったり、経営者に高い資質が認められるなどがなければ高いリスクをとることができないのです。

まずは、株主になることは「大きなリスクを負うことである」ということを理解しましょう。

【株主が求める「金利=リターン」】

そしてそのような大きなリスクを負っている株主は、当然のことながらそのリスクを補うためのリターンを会社に要求します。

リスクが大きければ大きいほど、求めるリターンは大きくなるのです。

株主が求めるリターンとは、例えば配当金や株式の値上がり益などです。

そしてこれが株主に対する金利の代わりとなり、その比率は株主の「期待収益率」と呼ばれます。

期待収益率は金融機関などからの融資の金利よりも高くなることが前提で、その率はその会社の経営の安全性によって変わってきます。

ある程度一定の売上と利益が確保できる会社の場合は期待収益率は低めとなり、マーケットに受け入れられるかどうかわからないといった会社の場合は期待収益率は高くなります。

最も高くなるのは、上述した「これから起業する」場合です。

会社が未来の意思決定を行う際には負債の金利だけではなく、この期待収益率も考慮しなければならないということです。

【期待収益率と自己資本コスト】

そしてこの期待収益率は、会社からすると株主に還元すべきコストという意味で、「自己資本コスト」と呼ばれます。

そしてこの自己資本コストは支払利息と同様、出資を受けている以上は必ずかかるコストと考えて意思決定の際の割引率に使います。

なお、自己資本コストはCAPM(Capital Asset Pricing Model:資本資産価格モデル)という方法を使って計算するのが一般的です。

少々複雑ですが、今回は以下のことを理解しておきましょう。

・会社でいうところの金利とは、「負債の金利」と「自己資本コスト」の2種類がある。

・自己資本コストはそのリスクの高さから常に負債の金利よりも高くなる。

・未来の戦略的意思決定を行う際は、負債金利だけではなく自己資本コストも現在価値に割り引いて考える必要がある。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計