戦略的意思決定5(DCF法) その3

【実際に計算してみよう】

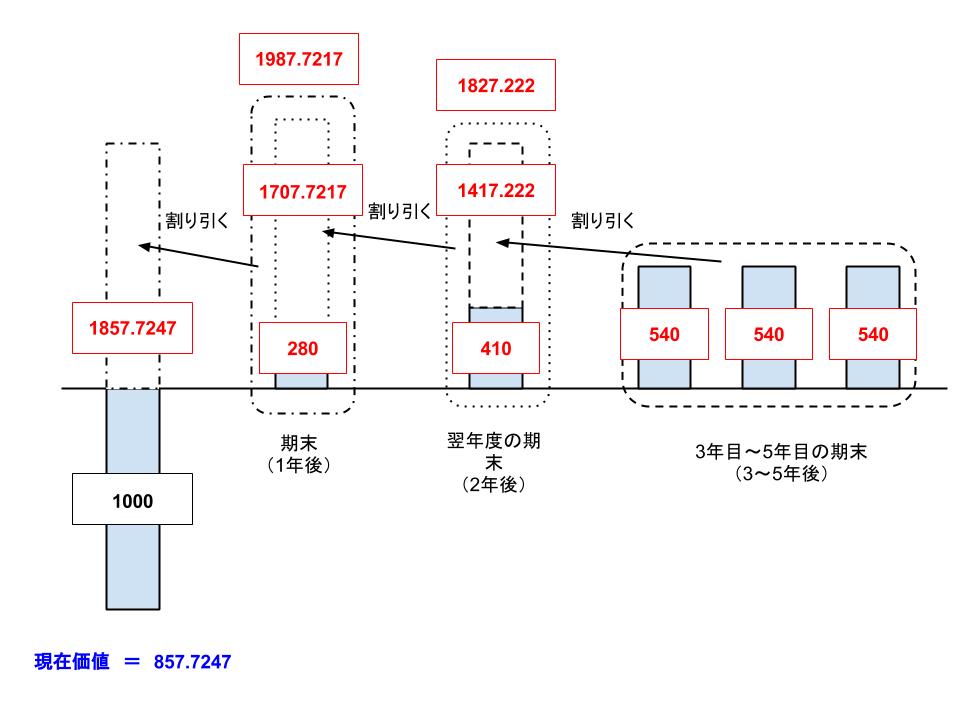

では実際に計算してみましょう。

1) 3〜5年後のキャッシュフローを2年後の価値に割り引く

まずは3〜5年後のキャッシュフローを2年後の価値に割り引きます。

3〜5年後のキャッシュフローは540です。

また、WACCが7%の3年の年金現価係数は2.6243です。

よって、計算は以下になります。

3〜5年後のキャッシュフローの2年後の価値 = 540×2.6243 = 1417.222

2)1.と2年後のキャッシュフローの合計を1年後の価値に割り引く

次に2年後のキャッシュフローの合計を1年後に割り引きます。

2年後のキャッシュフローは以下です。

・初期投資を行った翌年の期末(2年後) 410

・3〜5年後のキャッシュフローの2年後の価値 1417.222

・合計 1827.222

そしてこの合計額を1年後の価値に割り引きます。

WACCが7%の1年の複利現価係数は0.9346です。

2年後のキャッシュフローの合計の1年後の価値 = 1827.222×0.9346 ≒ 1707.7217

3)2.と1年後のキャッシュフローとの合計を最終的に現在価値に割り引く

最後に1年後のキャッシュフローの合計を現在に戻します。

・設備投資を行った年の期末(1年後) 280

・2年後のキャッシュフローの合計の1年後の価値 1707.7217

・合計 1987.7217

そしてこの合計額を現在価値に割り引きます。

WACCが7%の1年の複利現価係数は0.9346です。

1年後のキャッシュフローの合計の現在価値 = 1987.7217×0.9346 ≒ 1857.7247

ここまでで営業活動によるキャッシュフローの現在価値は1857.7247とわかりました。

そしてこの現在価値から初期投資を引いたものが最終的なキャッシュフローの現在価値となります。

最終的なキャッシュフローの現在価値(NPV) = 1857.7247−1000 = 857.7247

【投資の意思決定を行おう】

DCF法により、今回の投資の現在価値が判明しました。

現在価値は857.7247です。

5年間のキャッシュフローの現在価値がプラスとなっているため、この場合の意思決定は「投資を行う」ということになります。

キャッシュフローの現在価値がプラスということは、経営にかかる資本コストを差し引いても利益が出るということを意味するためです。

そしてDCF法はその計算の複雑さから、以下の点に十分気を付ける必要があります。

1.WACCを現実的な数値とする

会社を経営するために必要な金利とも言える資本コストとは、できるだけ正確なものにする必要があります。

WACCが1%でも変わってくると、割引率が異なってキャッシュフローの現在価値が大きく異なってくるためです。

負債の金利はともかくとしても、自己資本にかかる自己資本コストもより信憑性の高いものにしなければなりません。

WACCに関しては「負債コストと株主資本コスト」の記事で解説しています。

2.現在までの割引方法を間違えない

DCF法では未来のキャッシュフローを現在価値に割り引く手法です。

もし年間のキャッシュフローが同じであればただ年金現価係数を使用すればよいことになるので、計算は比較的楽になります。

しかし一般的には今回のようにキャッシュフローはその年によって異なってきます。

よって、その際にどの時点まで割り引いているのか、どこを起点に考えているのかを間違ってしまうとその数値も大きく異なってしまいます。

現在までの割引方法には十分注意を払いましょう。

3.減価償却や運転資本などをよく考慮する

今回のケースではわかりやすいように減価償却は定額法を前提に行っています。

しかし現在の日本企業は減価償却は定率法を採用するのが一般的です。

そして減価償却方法によって、現在価値が異なってくる場合もあります。

また運転資本の増減も、それが複数年となるとキャッシュフローに影響を与えることとなります。

DCF法で意思決定を行う際は、売上だけではなく様々な要素をより現実的な数値とする必要があります。

DCF法は現在価値でキャッシュフローを考えることができる大変有用な手法ですが、その準備も入念に行う必要があることを理解しましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計