キャッシュフローを理解する その1

【キャッシュフローを理解する】

キャッシュフローの重要性については、これまでも出てきました。

ここではキャッシュフローの概念と定義を確認し、キャッシュフローをどのように利用するのが効率的かについて考えてみたいと思います。

キャッシュフローとは、現金の流れのことです。

キャッシュフローが大切な理由は、損益計算書では実際に現金化されていない収益が利益として計上されていたり、実際は支出されていない費用が費用として計上されている場合があるため、「手元に現金がどのくらい残っているか」が判断できない場合があるためです。

そしてこのことは、「損益計算書上、少ないが利益は出ており、しかも初期投資を行った以上は事業をやめるわけにはいかない」などと考える可能性を生みます。

仮に今後さらに事業が悪化する可能性があるとしてもです。

そしてこのようなキャッシュフローを無視した判断は、その後の会社経営の効率化を阻害する要因になる可能性があります。

このような理由から、キャッシュフローを知ることは、現在では経営をスピーディに、効率的に行うために必須と言えるのです。

【キャッシュフローの定義】

キャッシュフローとは、一般的には以下の通りです。

「営業活動によるキャッシュフロー」+「投資活動によるキャッシュフロー」+「財務活動によるキャッシュフロー」

これらは文字通りですが、営業活動によるキャッシュフローで本業のキャッシュフローを、投資活動によるキャッシュフローで設備などの投資に関するキャッシュフローを、財務活動によるキャッシュフローで借り入れなどのキャッシュフローが把握できます。

そして総合的に現在の現金の状態を把握しようということです。

なお、キャッシュフローの定義には様々なものがあります。

特にファイナンス的に考えた場合は、フリーキャッシュフローと呼ばれる財務活動を除いた事業だけのキャッシュフローで意思決定を行う場合も多くなります。

【キャッシュフローの計算方法】

では実際にキャッシュフローを計算してみましょう。

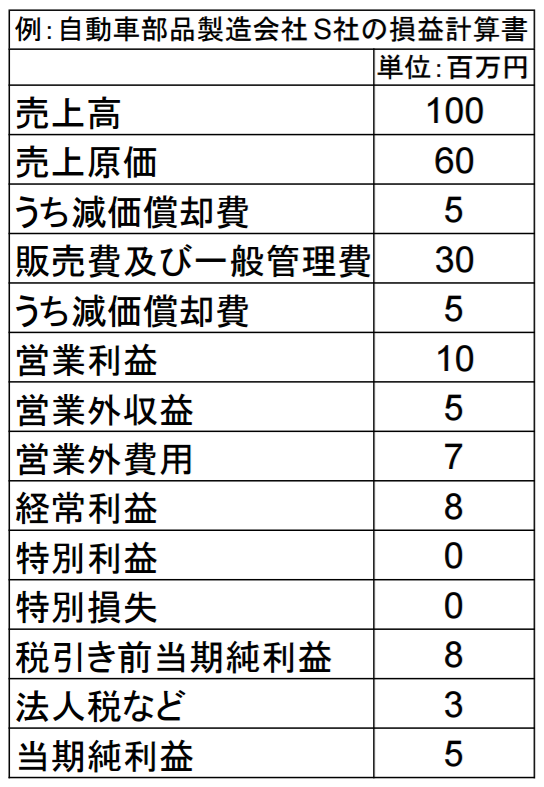

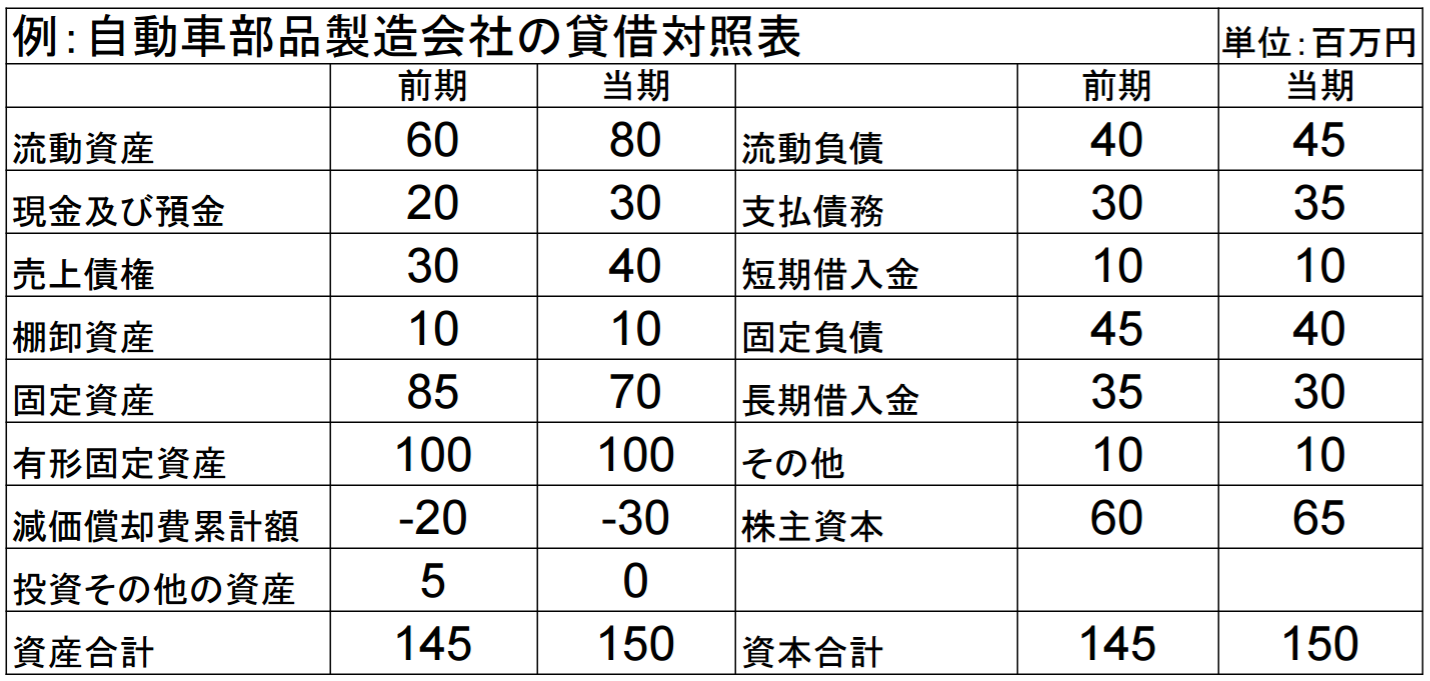

ここでは、自動車部品製造会社であるS社の財務諸表を使用してそれぞれのキャッシュフローを求め、ファイナンス的な観点から気をつけなければいけないことを考えてみます。

(単位は省略しています。)

≪営業活動によるキャッシュフロー≫

営業活動によるキャッシュフローは、税引き前当期純利益を基本として、そこから以下を計算していきます。

1.非資金費用をプラスする

2.運転資本の増減を加減算する

3.一旦営業利益ベースに戻し、現金ベースの営業利益を算出する

4.投資や財務活動以外の現金の動きを加減算する

これによって、営業活動によるキャッシュフローが計算できます。

1.非資金費用をプラスする

非資金費用とは、費用ではあっても実際に支出されない費用のことです。

ここでは減価償却費がそれに当たります。

なお、減価償却費は、損益計算書の項目から計算する、あるいは貸借対照表の累計額の推移から確認するなどの方法があります。

ここでは損益計算書に記載されている売上原価と販売費及び一般管理費で減価償却費が計上されており、これらを足すと10になります。

なお、この数値はこの期間のS社の有形固定資産には変化がないため、2期分の貸借対照表の減価償却費累計額の減少額である10と一致しています。

減価償却費は取得した資産を使用期間に渡って費用として計上していくというものなので、ここでは、固定資産の会計上の価値が前期よりも10減少したということになります。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する