企業価値を理解する

【企業価値を計算する際の考え方】

これまで、主に「会社が行う事業」について、その経済的価値と意思決定について考えてきました。

ここからは「会社そのもの」についての価値を考えていきます。

まず、原則として会社の価値、つまり企業価値を計算する方法は事業の場合と同じです。

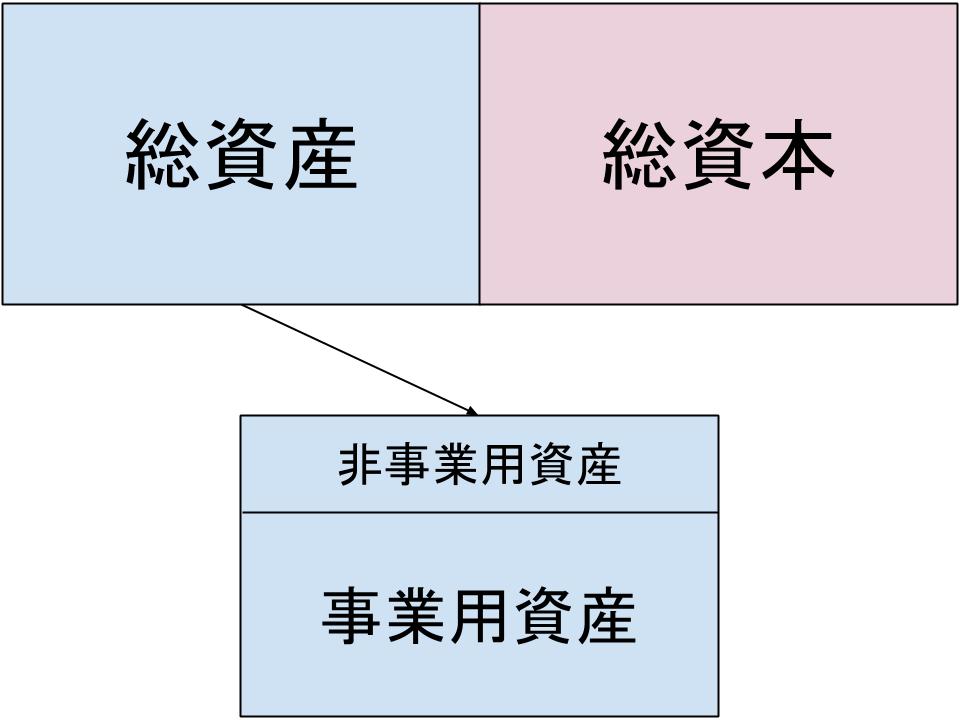

異なるのは、例えば事業価値はその事業から生まれるキャッシュフローをそのまま資本コストで現在価値に割り引いて考えればよかったのに対し、会社全体の価値を考える場合は、事業以外の様々な資産についても考慮しなければならないということです。

例えば代表的なものは、「今は事業には使っていない土地」です。

過去に何らかの目的で土地を購入して資産として計上されていても、現在事業に使っていなければ、それ自体は事業が生み出すキャッシュフローに影響を与えるわけではありません。

あくまでもキャッシュフローは会社の事業によって生み出されるためです。

しかし、企業価値を考えた場合、当然その土地は会社の価値の一部になります。

よって、企業価値は会社の「事業資産」とそれ以外の資産(非事業資産)に分けて考える必要があるということです。

特に日本の会社は、世界的にも非事業資産の割合が高いと言われています。

よって、事業資産だけに注目して企業価値を求めると、本来の企業価値からかけ離れてしまう可能性があるので、注意が必要です。

【企業価値を計算する際の一般的な手順】

では次に企業価値を計算する際の一般的な手順について考えてみましょう。

ここではまず、事業資産と非事業資産に分けて考え、最終的に合算していきます。

≪事業資産≫

事業資産の価値計算は、これまで学習してきた内容と同じです。

1.会社が事業資産を使って将来永続的に生むと考えられるフリーキャッシュフローを予測する。

2.会社の資本コストを決定する。

3.残存価値(ターミナルバリュー)を予測する。

4.残存価値を含めたキャッシュフローを資本コストで割り引いて現在価値を決定する。

以上が事業資産の価値計算の流れです。

≪非事業資産≫

1.現在事業に使用していない資産を切り分ける。

2.切り分けた資産の現在の価値(時価)を調査、決定する。

以上が非事業資産の価値計算の流れです。

非事業資産は、取得時の簿価と計算時の時価では大きな違いが出ることがあります。

例えば土地の場合は、購入した時期や場所により、含み益や含み損が大きくなっている可能性があるということです。

よって、あくまでも現在の「時価」で評価を行っていきます。

≪企業価値≫

事業資産と非事業資産の価値評価が終わったら、最終的にそれらを合算します。

これで企業価値は決定することになります。

【その他の企業価値評価法】

上記の事業資産の評価は、DCF法を使った手法(NPVなど)を前提としています。

一般的にファイナンス理論では、「会社は継続する(ゴーイングコンサーン)」と考えているためです。

よってフリーキャッシュフローを中心に考えていきます。

そしてこのように、将来を見てキャッシュフローで考える企業価値評価の手法は、インカムアプローチと呼ばれます。

しかし、実際の計算には多様な方法があります。

例えば会社を清算する場合は当然今後のキャッシュフローなどは考慮せず、事業を財務諸表から評価する場合も多くなります。

これはコストアプローチなどと呼ばれます。

また、計算を複雑化させたくない、あるいはキャッシュフローの予測が難しい場合などは、上場している類似会社との比較によってその価値を評価する場合もあります。

これはマーケットアプローチなどと呼ばれます。

これまで学んできたとおり、ファイナンスはあくまでも「理論上の数値」であり、絶対というものはありません。

このため、場合によって価値評価の手法は異なってもよいということです。

実際、M&Aなどの場合にも採用される手法は多様であり、必ずしもDCF法によって評価が行われるわけではありません。

ここではDCF法を使ったNPVを中心として考えていきますが、企業価値評価にも様々な手法があることを理解しておきましょう。

なお、各アプローチに関する詳しい説明は、当サイトの「アカウンティング(会計)」の「株主から見た企業価値」でも解説していますので、そちらを参照してみてください。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する