財務諸表とファイナンス その1

【財務諸表とファイナンス】

ファイナンスという考え方の根本は、「儲け = 利益」について考えるということでした。

そしてこの「儲け = 利益」には様々な考え方があるために、貸借対照表(B/S)や損益計算書(P/L)を見ても判断できない場合もあるということを学びました。

よって、ファイナンス的な観点でいうと、財務諸表を細かく理解する必要はないということができます。

しかし、やはり財務諸表に関する最低限の知識がないと、ファイナンスを理解しにくいケースも出てきます。

よってここではファイナンスを学ぶために知っておきたい最低限の財務諸表の知識について考えてみましょう。

【貸借対照表(B/S)】

貸借対照表は、B/Sと呼ばれ、会社の資本と資産(ストック)を表現したものです。

会計の経験がない方にとっては、B/Sはその構成が非常にわかりにくく、とっつきにくい財務諸表の1つです。

しかしファイナンスを考える際は、B/Sに関する詳細な知識は必要ありません。

必要なことは、その構成の概略と資本・資産変化によるB/Sの変化の仕方です。

ここでは新たに立ち上げるアメニティグッズの販売会社をモチーフに、簡単な例を挙げて、ファイナンスに必要なB/Sの知識を身につけましょう。

今回は、以下のような資金変動が発生した場合を考えます。

1.会社を設立する。

2.アメニティグッズを販売するための店舗を購入する。

3.銀行から借り入れを行う。

4.アメニティグッズを自社生産するための機械装置を購入する。

5.製品や原材料の仕入れを行う。

6.アメニティグッズを販売し、利益を上げる。

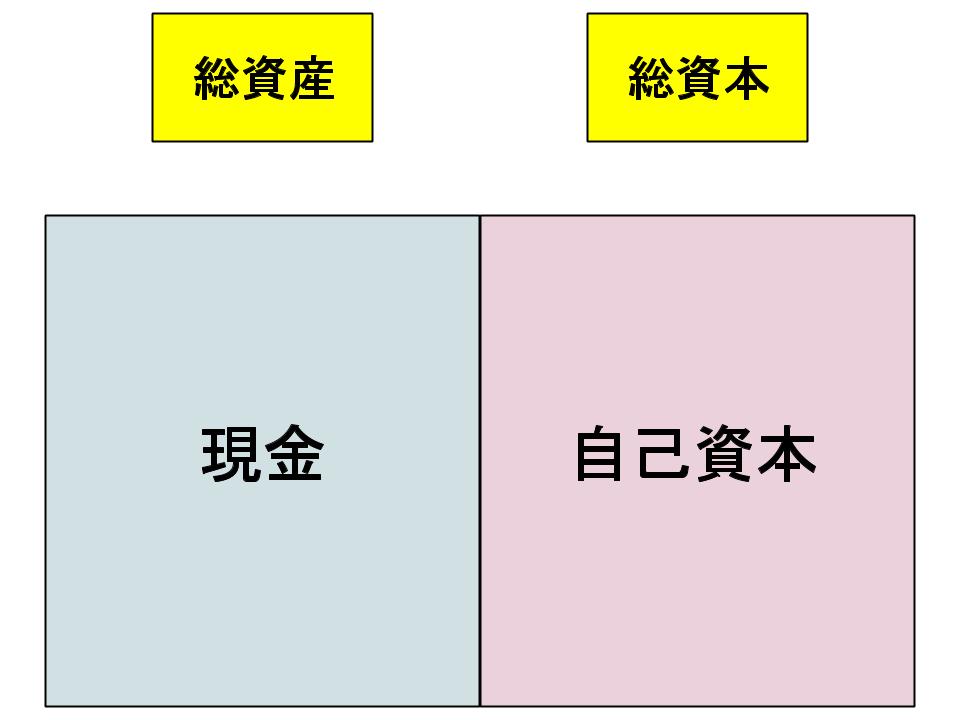

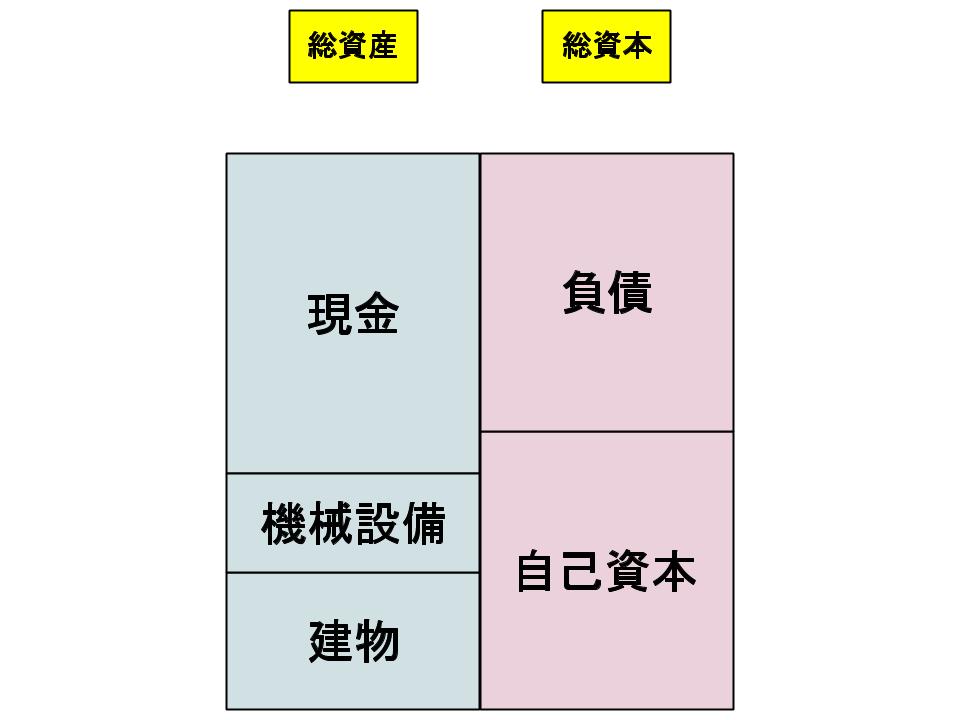

1.会社を設立する

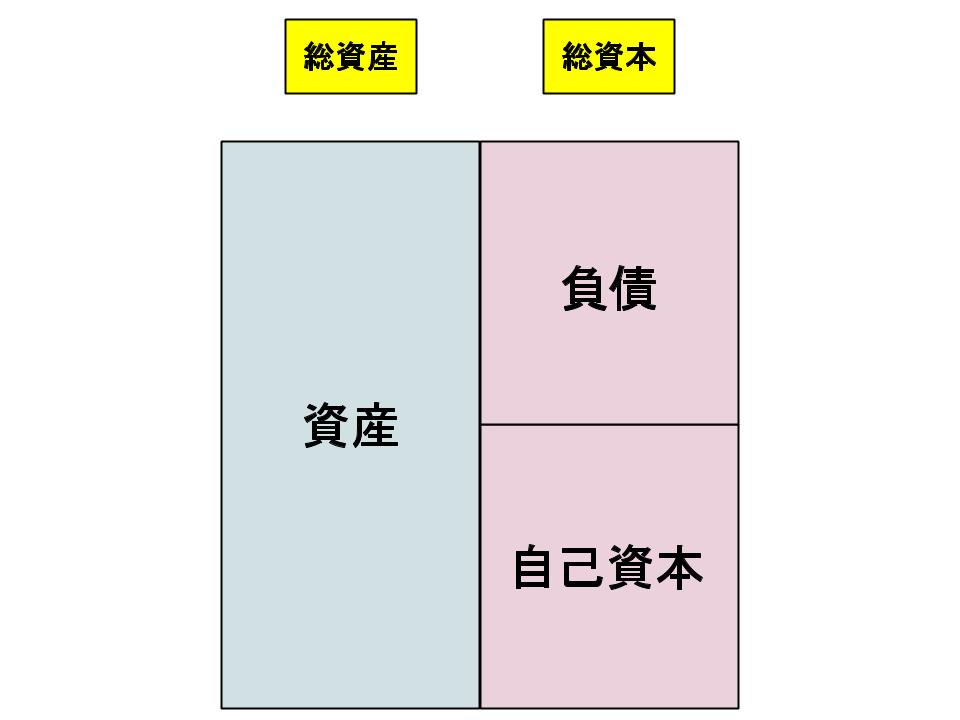

まず、B/Sの構成は以下のようになっています。

基本的には、右が資本(調達したお金)で、左が資産(資本によって購入した物)と考えます。

そして右(総資本)と左(総資産)は常に一致するというのがB/Sの鉄則です。

会社を設立する際は、通常資本金などの自己資本が設定され、その資本金を元に資産を増やしていくことになります。

よってまずは資本金と同じだけの「現金」が総資産ということになります。

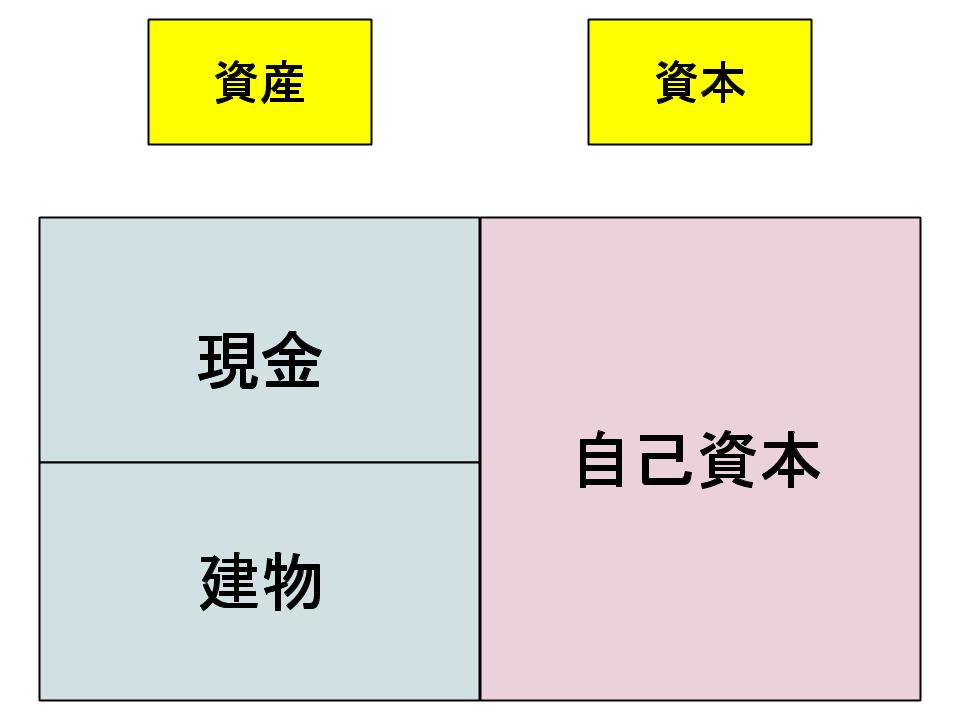

2.アメニティグッズを販売するための店舗を購入する

次に、アメニティグッズを販売するための店舗を購入します。

(通常は賃貸契約をするのが一般的ですが、ここではB/Sの理解のために購入すると考えます。)

店舗を購入することは、右の総資本欄には変化を与えませんが、左の総資産の内訳に変化を与えます。

ここでは現金が減少し、その現金は購入した「建物」に変化します。

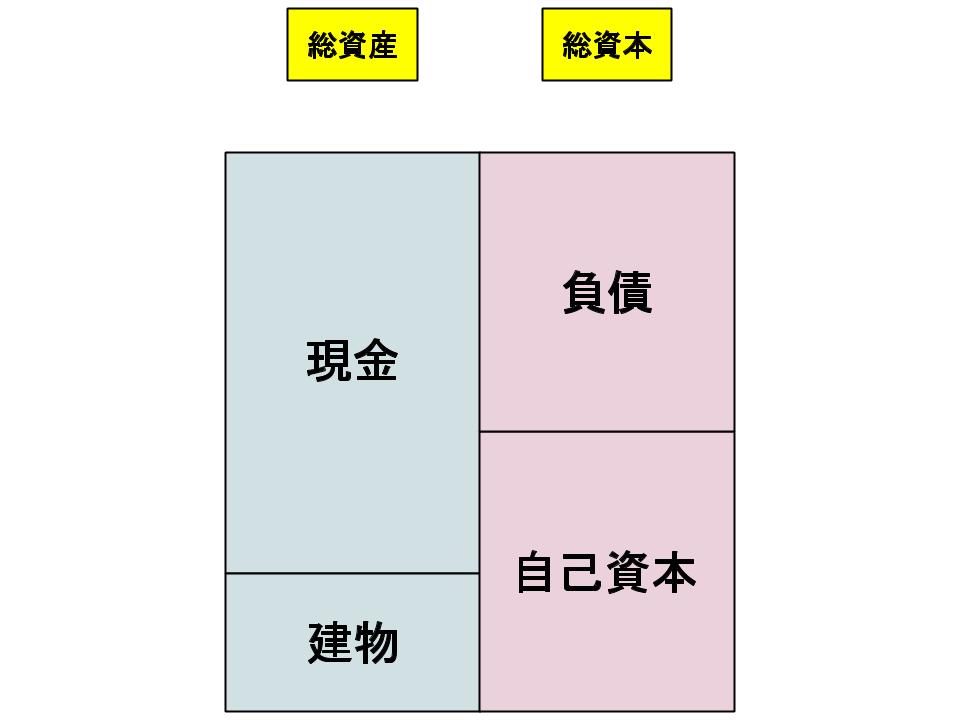

3.銀行から借り入れを行う

次に、アメニティグッズの仕入れなどで資金が必要になり、銀行から融資を受けた場合を考えてみます。

融資を受けるということは、借り入れ、つまり負債が発生するということになります。

よって右側に負債ができ、総資本が増加します。

そしてここで左側の資産として、先ほどと同じようにまずは現金が加算されることで総資産も増加します。

4.アメニティグッズを自社生産するための機械装置を購入する

次に、事業に着手した場合も考えてみましょう。

事業を開始して必要なことは、まずインフラの整備です。

今回はアメニティグッズを生産するための機械を購入します。

機械は銀行からの借り入れで行います。

よって、借り入れた際の現金が機械設備という固定資産になり、手持ちの現金(左側の現金)は減少します。

ここでは左側の総資産だけが変更となります。

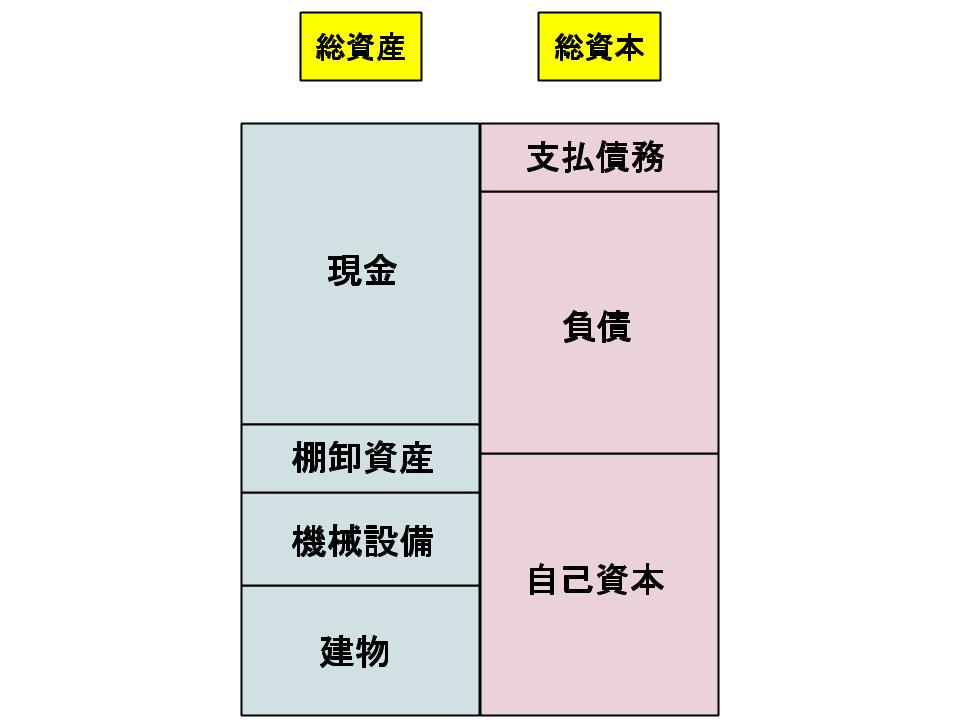

5.製品や原材料の仕入れを行う

次に、製品製造や販売のために原材料や製品を仕入れる場合を考えてみましょう。

会社で行う仕入れは、通常「掛け」で行われます。

(設立当初などでまだ信用関係が構築されていない場合は相手先から断られる場合もありますが、ここでは一般的な売買方法を行うと考えます。)

掛けとは、その場で現金売買を行うのではなく、支払期日を決め、その支払期日までに支払うという方法です。

消費者レベルで考えると、カード払いがこれに当たります。

カード払いは消費者とカード会社との間で契約が交わされることで、消費者はその場で現金を支払うのではなく、支払日に引き落としなどの形で支払うことになります。

これを会社間で行うのが掛けです。

掛けでは仕入れを行うことで原材料や製品が手に入るものの、実際の支払いはまだ先なので、その代金に相当する分が支払手形や買掛金などの支払債務として右側の負債(流動負債)の欄に計上されます。

これらは、支払期日が来て実際に現金を支払った時点で解消される負債です。

そして右側の負債が増える以上、左側の総資産も増えることとなります。

総資産として計上されるのは、販売前の在庫や原材料としての「棚卸資産」です。

棚卸資産は、それが商品として完成し、販売された段階でなくなる資産です。

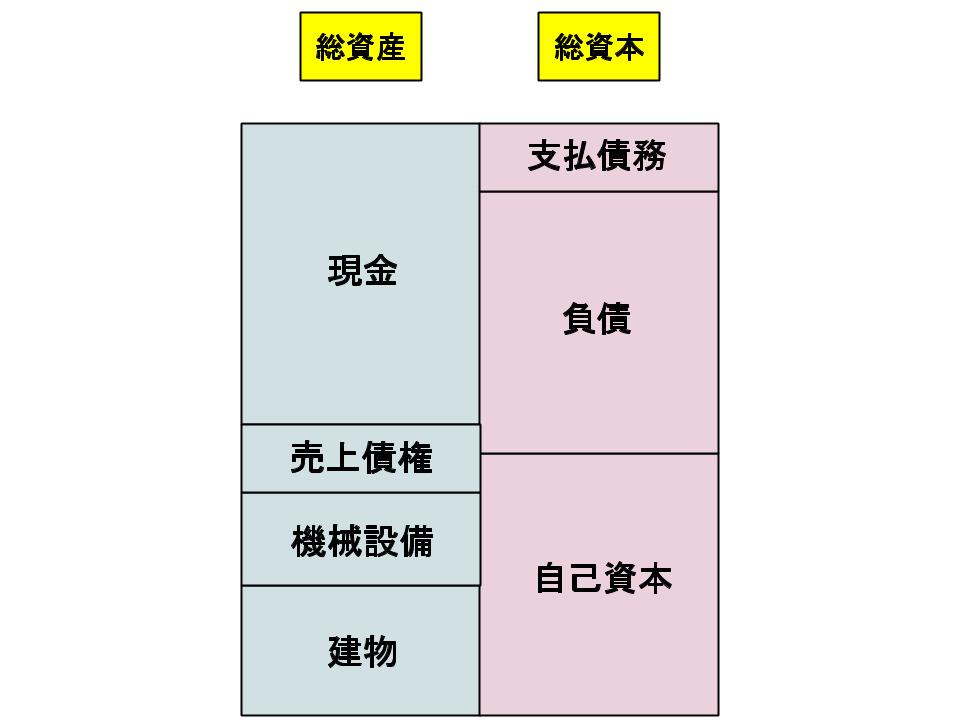

6.アメニティグッズを販売し、利益を上げる

最後に商品が販売され、売上が上がって利益が計上された場合を考えてみましょう。

棚卸資産として計上されている製品は、販売されることで売上としてP/Lに計上されてB/Sからはなくなり、売上で回収された現金、あるいは売上債権(現金ではなく、掛けで販売した場合の資産)が追加されます。

そして利益が出た場合(現金が棚卸資産を上回った場合)は、その差額(利益)が利益剰余金という形で右側の自己資本に追加され、結果的にB/Sは均衡を保つこととなります。

ファイナンスの観点でB/Sを考えた場合、このような流れを理解しておけば十分です。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する