NPVによる投資評価 その2

【残存価値(ターミナルバリュ−)を計算する】

次は残存価値の計算です。

残存価値の計算にはいくつか方法がありますが、ここでは2つの方法で計算してみたいと思います。

2つの方法を採用するのは、ファイナンス理論はあくまでも理論値であるため、1つの方法では実際の残存価値とかけ離れてしまう可能性があるためです。

2つの方法で計算し、いずれの場合もNPVがプラスになれば事業の成功可能性が高まるということです。

≪永続価値計算≫

まずは永続価値計算で求める方法です。

事業が将来安定的に継続されると見込まれる場合は、永続価値でその残存価値を計算することが可能です。

永続価値 = CF÷r

なお、ここではCFは将来発生するキャッシュフロー=フリーキャッシュフロー、rは資本コストです。

J社の場合は6年後以降のキャッシュフローは一定と見込まれているため、6年後以降に発生するキャッシュフローを資本コストで割ることで、残存価値(永続価値)が計算できます。

J社の6年後以降の事業の残存価値(永続価値) = 28÷0.055 ≒ 509.09

J社の6年後以降の事業の残存価値(永続価値)は、5億909万円です。

≪マルチプル≫

マルチプルとは、もともとは「倍数」という意味です。

そして基本的には上場していない会社が企業価値を計算する上で、上場している類似企業と比較する「マーケットアプローチ」と呼ばれる手法の1つです。

類似企業の任意の2つの指標についてその倍率を求め、自社の企業価値の判断材料にするのです。

倍数を求める際に使う指標は様々ですが、よく使われるのがEV/EBITDA倍率です。

EV/EBITDA倍率とは、EV(Enterprise Value:株式時価総額+ネット有利子負債(有利子負債−現預金))をEBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization:営業利益+減価償却費)で割ったものです。

自社のEVが判明しない場合、類似企業のEV/EBITDA倍率を自社に当てはめてEVを計算しようというものです。

ここで、まずJ社のEBITDAは6年後以降の数値を使い、EVITDA(営業利益+減価償却費)を105と考えます。

そして先ほど出てきた類似企業であるa社、b社、c社のEV/EBITDA倍率はそれぞれ以下の通りです。

a社のEV/EBITDA倍率:6倍

b社のEV/EBITDA倍率:10倍

c社のEV/EBITDA倍率:8倍

そしてこの3社のEV/EBITDA倍率の平均値を求めます。

3社のEV/EBITDA倍率の平均値 ≒ (6+10+8)÷3 = 8

よってJ社のEV/EBITDA倍率を8と考えると、6年後以降の事業価値は以下になります。

EV/EBITDA倍率 = EV÷EBITDA(営業利益+減価償却費)

↓

8 = EV÷50

↓

EV = 400

6年後以降の事業価値は、4億円です。

これで2通りの残存価値が算出できました。

【各年度のフリーキャッシュフローと残存価値をJ社の資本コストで現在価値に割り引く】

いよいよ最後の計算です。

各年度のFCFと残存価値を現在価値に割り引きましょう。

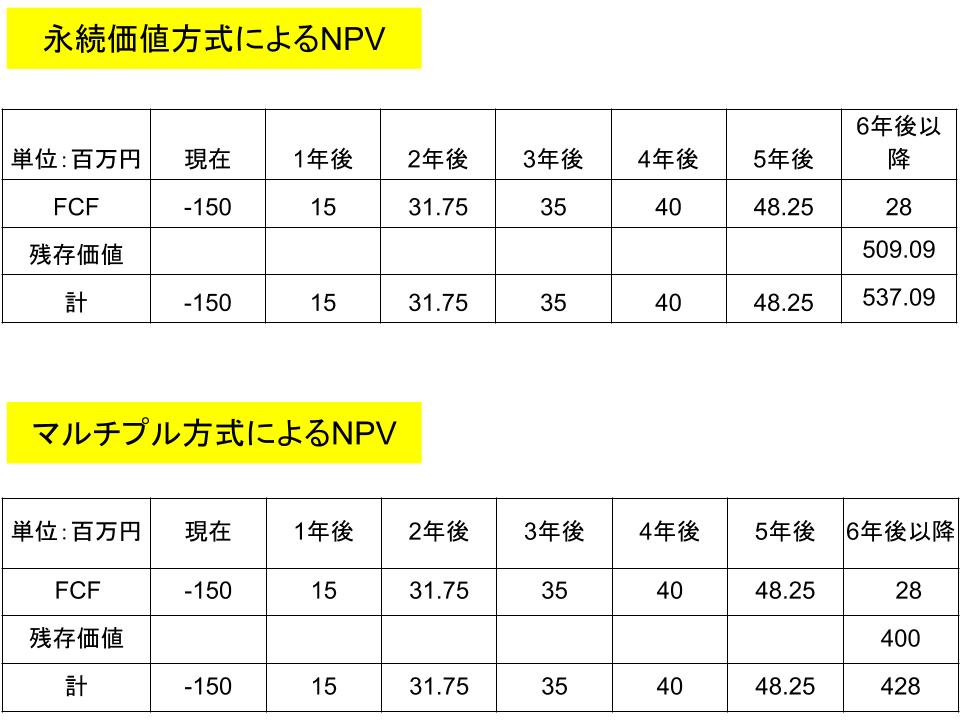

まず今回の各年度のFCFと残存価値を確認してみます。

各年度のFCF

現在 -150

1年後 15

2年後 31.75

3年後 35

4年後 40

5年後 48.25

6年後以降 28

残存価値(永続価値) 509.09

残存価値(マルチプル) 400

しかしここで迷うのが、6年度以降のFCFと残存価値をどう現在価値に割り引くかということです。

そこで今回計算したFCFと残存価値を再度図で表してみましょう。

しかし、上記は実は間違っています。

なぜなら、今回の計算でまず6年後以降のFCFは残存価値に含まれており、かつ6年後以降の残存価値は「5年後から見た現在価値」であるためです。

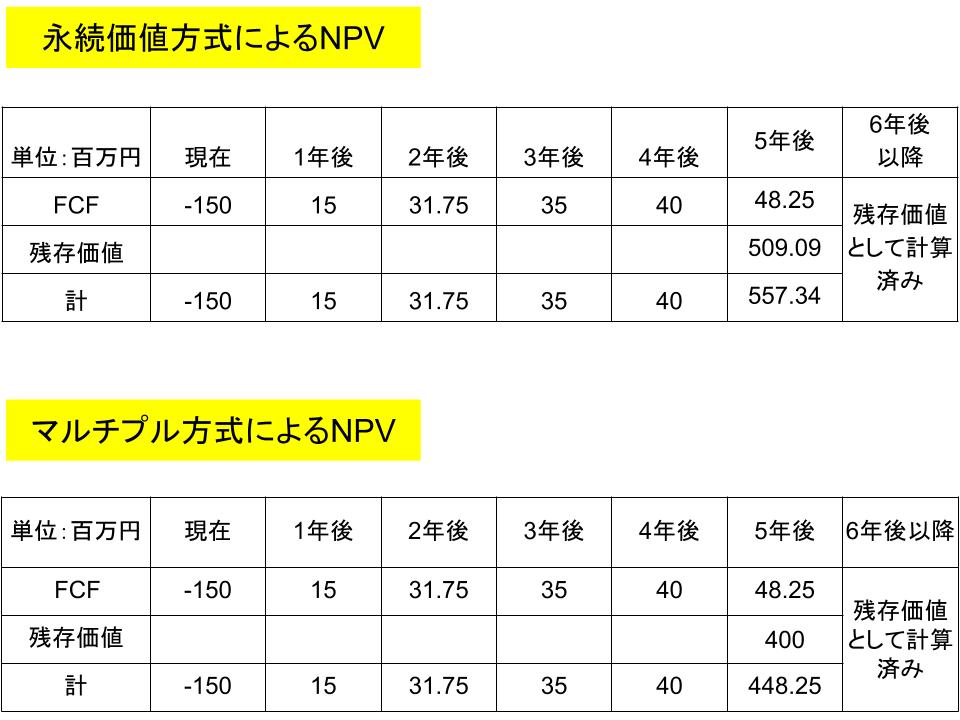

よって、本来のFCFの推移は以下のようになります。

これでようやくNPVを計算できるまでになりました。

ではまずは永続価値方式とマルチプル方式で共通している現在から4年後までのFCFのNPVを計算しましょう。

≪現在から4年後までのNPV≫

NPV = −150+15÷(1+0.055)+31.75÷((1+0.055)2+35÷(1+0.055)3+40÷(1+0.055)4

≒ −150+14.22+28.53+29.81+32.29

≒ −45.15

現在から4年後までのNPVは、−4,515万円です。

では次は5年後のFCFのキャッシュフローを永続価値方式とマルチプル方式に分けて計算しましょう。

≪永続価値方式の5年後のNPV≫

NPV = 557.34÷(1+0.055)5 ≒ 426.44

≪マルチプル方式の5年後のNPV≫

NPV = 448.25÷(1+0.055)5 ≒ 342.97

これで5年後の2通りのNPVが計算できました。

最後にそれぞれの方式の最終的なNPVを計算しましょう。

最終的なNPVは、現在から4年後までのNPVに5年後のNPVを足すことで計算できます。

≪永続価値方式のNPV≫

NPV = −44.61+426.44 = 381.83

≪マルチプル方式のNPV≫

NPV = −44.61+342.97 = 298.36

永続価値方式ではNPVは3億8,183万円のプラス、マルチプル方式のNPVは2億9,836万円のプラスです。

いずれもNPVはプラスなので、この事業に着手するという意思決定ができることになります。

少し複雑に思われるかもしれませんが、これまでの記事を見返しながら一つずつゆっくり考えていけば計算ができるようになります。

FCF、資本コスト、残存価値(ターミナルバリュー)などの概念を再度復習して、NPVの計算方法を確認しておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する