リスクとリターン その1

【リスクとリターン】

ここからはリスクとリターンについて学んでいきましょう。

まず、これまでにファイナンスでいうリスクとは回避できないマーケットリスクであり、リターンは期待収益率であるということを学びました。

今回はリスクとリターンの具体的な考え方について学んでいきましょう。

【リスクとリターンのファイナンス的な考え方(期待収益率)】

〈例〉

自動車部品製造会社であるS社に勤めるMさん、Nさんは、あるとき上司からこう言われました。

「君たちのどちらかを今度新プロジェクトのメンバーとして迎えたい。ただし、プロジェクトではファイナンスを担当することになるから、最低限のファイナンス知識がなくてはいけない。そのために例を挙げるから、君たちは次の1と2のどちらを選ぶか、即答してほしい。ただし、現在のわが社の業績が好調であることを考慮すること。」

そして上司は以下のような例を挙げました。

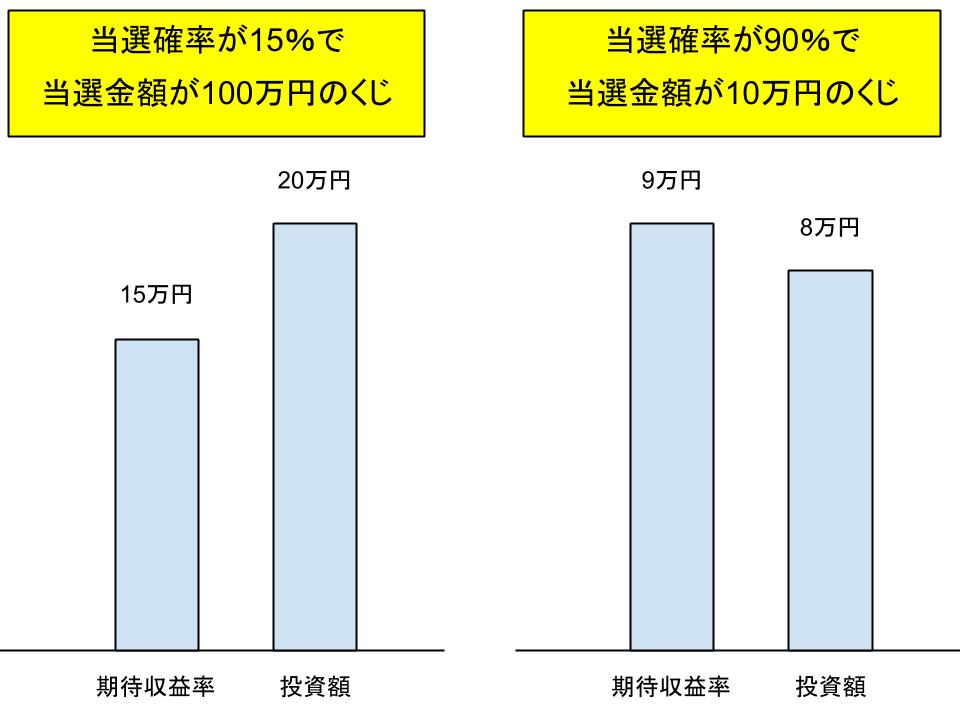

[1] 当選確率が15%で当選金額が100万円のくじを購入金額20万円で買う。

[2] 当選確率が90%で当選金額が10万円のくじを購入金額8万円で買う。

[1]のくじは当選確率が低いものの当選金額は高く、購入金額も高くなっています。

[2]のくじはその逆で、当選確率が高いものの当選金額は安く、購入金額も安くなっています。

そして上記のどちらを選ぶか即答せよ、ということです。

Mさんはかねてから新プロジェクトに参加したいと思っており、ファイナンスにも興味があって、これまでキャッシュフローや現在価値などを自分なりに学んできました。

よってその成果を活かそうと張り切って頭を絞り、以下のように考えました。

・Mさんの意見

[1]は当選確率は低いものの、購入金額が5倍になる可能性がある。

↓

[2]は当選確率は高いが、購入金額の1.25倍にしかならない。

↓

[1]は[2]の2.5倍の購入金額で購入できる。

↓

よって、わが社の業績が好調なことを考えると、多少のリスクはあっても[1]を買うべきである。

しかし、結果として新プロジェクトに選ばれたのはNさんで、残念ながらMさんは選ばれませんでした。

MさんがNさんにどちらを選んだか聞いたところ、以下のような回答がありました。

・Nさんの意見

「[1]は当選確率が15%ということはその全員が当選すると仮定すると、一人平均15万円ということになる。よって期待収益率は15万円だ。しかしこれを20万円で買うのは期待収益率以上の値段を払うことになり、5万円の損失が出ることになる。これに対して[2]は当選確率が90%で、一人平均が9万円、つまり期待収益率も9万円だ。これを8万円で買うのは期待収益率以下の値段を払うことになり、1万円の利益が出る。最も基本的な確率の問題だよ。」

Mさんは当選金額と購入金額だけを見ていたのに対し、Nさんは当選確率から計算した期待収益率を求め、それと購入金額を比較していたのです。

この場合、Mさんはリターンだけを見て、Nさんはリスクとリターン両方を見ていたということになります。

つまり、Mさんはリスクを考慮せずにリターンだけを見る「ハイリスクハイリターン型」の投資を、Nさんはリスクとリターンを考慮した「ローリスク型ローリターン」型の投資を行おうとしていたということです。

Mさんは何となく納得はしましたが、それでも自分の考え方にも一理あるのではないかと思い、なぜNさんが選ばれたかを上司に聞きに行きました。

すると上司はこう答えました。

「君が行った判断はファイナンスを考えると適切とは言えない判断だ。ファイナンスではマーケットリスク以外のリスクは極力避けなければならない。でも君はリスクを取りに行ってしまった。」

Mさんは不思議に思い、こう言いました。

「でもわが社の業績は好調です。それを考慮しろと仰ったではありませんか。」

上司は微笑みながらこう答えました。

「確かに業績を考慮した場合、新事業などではリスクを取ってもいいかもしれない。今は変化が激しい世の中だからね。でも今回は事業ではなくお金、つまりファイナンスの話だ。業績が好調だからといってファイナンスでもリスクを冒すということはもっともやってはいけない意思決定なんだ。バブルが崩壊したときに倒産した会社は、そうやってつぶれていった会社が多いんだよ。ファイナンスはどんなときでも具体的数値に基づいた根拠がなければならないんだ。」

Mさんはここでもわかったようなわからなかったような気がしました。

すると上司はさらに続けました。

「どうして株式投資で損をする投資家が多いかわかるかい?」

Mさんはわかりませんと答えました。

「君のように考える投資家が多いからだよ。リターンは夢見るけれども、リスクについては考えない投資家が多いということだよ。そしてファイナンス的には、競馬や宝くじなどは絶対にやってはいけないギャンブルだということになるんだ。収益が差し引かれることで投資金額が期待収益率を上回ることが最初からわかっているわけだからね。」

そしてMさんは上司から今回の問題は初歩の初歩であり、リスクとリターンについての意思決定は、標準偏差や相関などを計算しなければならないと教えてもらいました。

Mさんはリスクとリターンについて、改めて基礎から学ばなければならないのだということを強く実感しました。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する