株価の理論値を理解する その1

【株価の理論値とは】

会社の企業価値は、事業資産と非事業資産を合算して評価します。

そしてその評価は、ある時点での事業によるフリーキャッシュフロー予測と非事業資産の時価によって決定されます。

よってその評価の時期やタイミングなどにより、企業価値は日々変動しています。

会社内外に関わらず様々な理由によって事業でのフリーキャッシュフロー予測が変更されたり、非事業資産の時価も状況によって変化するためです。

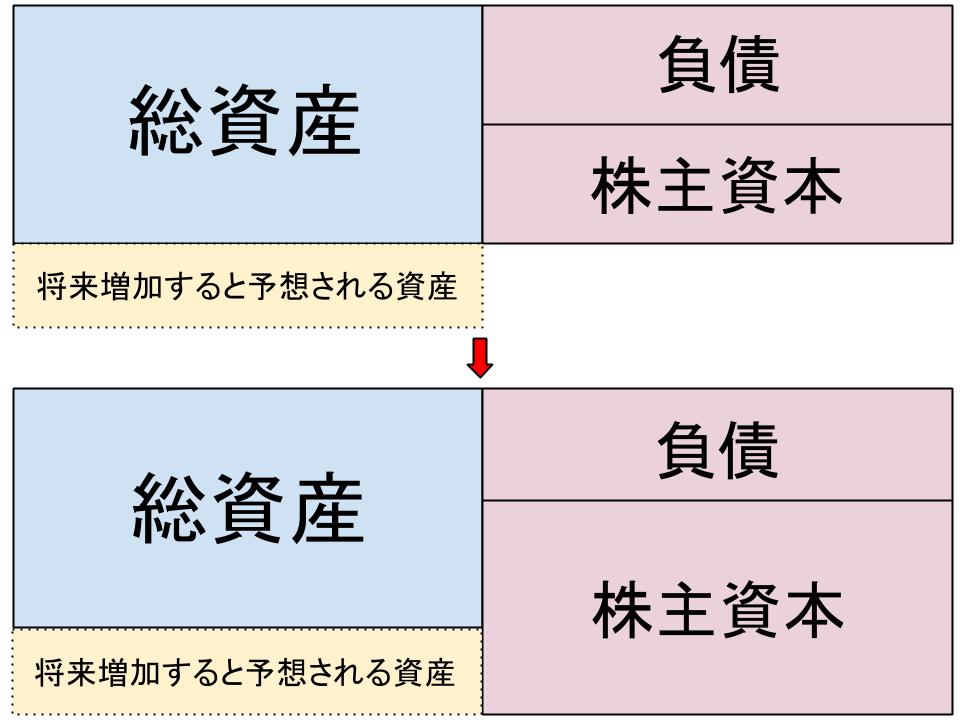

そしてこのことは、まず貸借対照表(B/S)の左側の総資産が流動的に変化していることを意味しています。

しかし総資産が変化すれば、当然右側の総資本も変化しなければなりません。

ただ、負債は借入や返済によって変動はしても、負債自体の価値が流動的に動くわけではありません。

よって動くのは、株主資本ということになります。

例えば、将来的に成長が見込まれるような事業を開始したことで、将来受け取るフリーキャッシュフローが増えると予想されれば、左側の資産の増加が見込まれることとなります。

そうすると、株主資本がそれを先取りするような形で増加するということです。

そのように考えると、評価した企業価値が現在の簿価と大きく異なると考えられる場合、それを吸収するのは株主資本だけです。

そしてそれが判断されている場所が、株式市場です。

投資家は株式の売買を行うことで、会社の「時価総額」から企業価値評価を行っているということです。

時価総額とは、会社全体の企業価値から有利子負債を引いたものです。

そして会社や投資家が予測した企業価値とB/Sの価値に開きがあれば、株式売買によって時価総額が修正されることになるのです。

【株価の考え方(絶対的指標で考える)】

ここで、資本コストが8%で発行済み株式数が1,000万株のA社を想定して、具体例で考えてみましょう。

(なお、A社は株式市場に上場している会社です。)

現在、市場が考えるA社の企業価値が200億円だったとします。

そしてA社の負債は100億円です。

この場合、市場が考える株主資本の価値は、「200億円−100億円 = 100億円」です。

そしてA社の発行済み株式数は1000万株ですので、株価は以下になります。

A社の理論株価 = 100億円÷1,000万株 = 1,000円

A社の株価は1,000円です。

しかしここで、A社が新事業に乗り出すと発表し、市場は1年後から永続的に5,000万円のフリーキャッシュフローが見込まれると判断したとします。

その場合、新事業は永続的に続くので、永続価値計算によってA社の企業価値の増加分を計算することができます。

A社の企業価値の増加分 = 5,000万円÷0.08(資本コスト) =6億2,500万円

A社の企業価値の増加分は、6億2,500万円です。

そうすると、A社の企業価値は206億2500万円となり、株主資本は106億2500万円となります。

そしてA社の発行済み株式数は1,000万株ですので、株価は以下になります。

A社の株価 = 106億2500万円÷1,000万株 = 1,062.5円

A社の株価は1,062.5円です。

これは新事業によるフリーキャッシュフローの増分の期待値が株価を押し上げることを意味します。

そしてこの段階でA社の実際の株価が以下の場合に、市場はどう反応するかを考えてみましょう。

≪A社の株価が1062.5円未満の場合≫

A社の株価が1062.5円に満たない場合、A社の株式は割安だと判断されます。

例えば800円だった場合、市場は262.5円割安になっていると判断し、理論値である1062.5円になるまでA社の株式を購入します。

≪A社の株価が1062.5円以上の場合≫

A社の株価が1062.5円以上の場合、A社の株式は割高だと判断されます。

例えば1200円だった場合、市場は137.5円割高になっていると判断し、株式の売却が検討されます。

仮に市場が効率的であれば割高や割安の株式は存在しない前提なので、A社の株式は必ず1062.5円になるはずです。

しかし、様々な理由で理論値との差額がある場合は、市場はその差額分を埋めようとするということです。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する