「売上原価計画」の作成

今回は売上原価計画の作成について説明していきます。

この文章を読むことで、「売上原価の概要」「売上原価に含まれる要素」について学ぶことができます。

売上原価の概要

売上計画を作成したら、次は売上原価の計画も立てましょう。

売上原価とは、売上に対して直接掛かっている費用のことです。

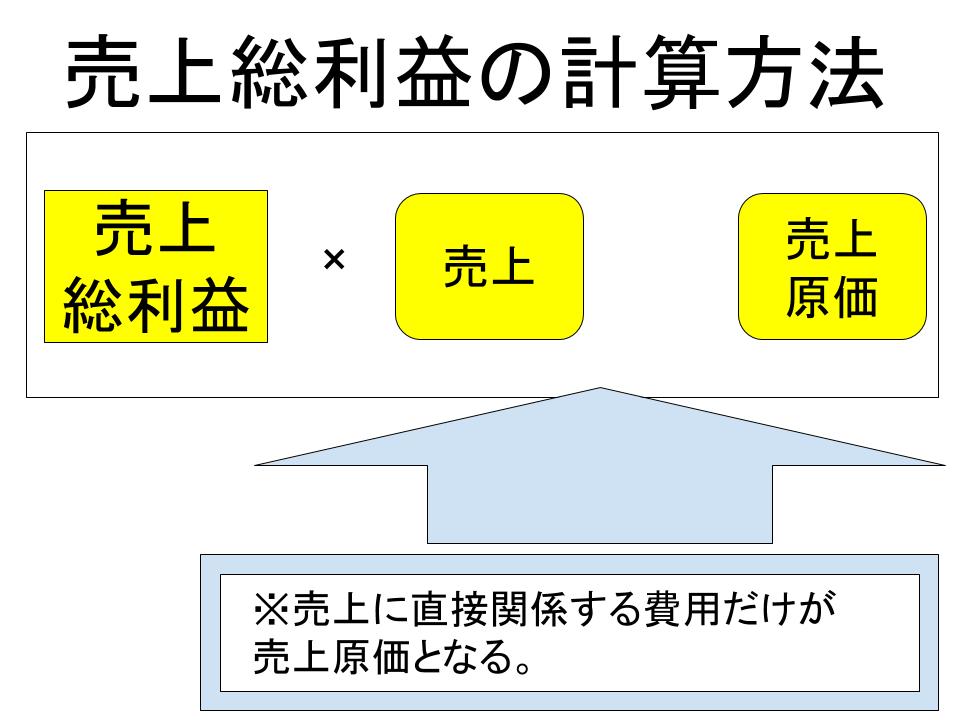

なお、売上から売上原価をマイナスすると、売上総利益が計算できます。

売上総利益は「粗利」とも呼ばれ、利益の中でも基礎となるものです。

・売上総利益=売上−売上原価

売上総利益から一般の費用(販売費および一般管理費)や営業外に掛かった費用などが引かれ、利益を算出していくので、売上総利益が黒字でないと経営が成り立ちません。

その売上総利益を計算するためには、売上原価が必要です。

売上原価に含まれる要素

では、売上原価にはどのようなものが該当するのでしょうか。

これは業種によって変わります。

?商品を仕入れてそのまま販売する業種

?材料を仕入れて加工し販売する業種

?その他の業種

それぞれ見ていきましょう。

?商品を仕入れてそのまま販売する業種の場合

この業種が一番売上原価を計算しやすいです。

例えば、10万円のパソコンを仕入れて15万円で売るような業種です。

「売上15万円−売上原価10万円=売上総利益5万円」となります。

なお、仕入れても売上なければ在庫となり、売上原価になりません。

?材料を仕入れて加工し販売する業種の場合

この業種は少し複雑です。同じ費用でも製造に掛かる費用は原価であり、その他の費用と区別します。

例えば、同じ人件費でもその製造工程に掛かる人件費は原価であり、本社の経理をしている人などは原価に入りません。

これらを製造原価と言います。

オーダーメイド製品のように、一品一品個別に製造する場合は、「その製品を作るためにどの材料を使ったか、どのくらい人件費が掛かったか」を計算できます。

これを個別原価計算といい、直接かかった分を原価に組み入れます。

しかし、大きな工場のように大量に多品種の物を製造している場合、どれがどの製品に費やされたかが分かりません。

そのため、計算上で一個当たりの製造原価を算出します。これが総合原価計算です。

総合原価計算は複雑ですので、経理担当者や税理士と相談のうえ作成してください。

?その他の業種の場合

サービス業などのその他の業種では、売上原価はそれぞれの業種によって異なります。

例えば、飲食店では材料費を原価にします。人件費や家賃なども基本的には原価に含めます。

しかし、直接売上に関係しない作業をすることもあるので、それぞれの企業の判断によって例外的に原価を含めない場合があります。

このように書くと迷う方もいると思いますので、基本的な考え方としては、「売上に直接関係する費用については売上原価とすべき」ということです。

<事例>

Tさんは「ブランドバッグを仕入れてインターネット販売をする会社」を興そうとしています。今回、その起業のための事業計画書を作成しています。

売上計画は市場規模から算出して作成しました。次に、売上原価計画を作成しようとしています。

しかし、20種類ほどの仕入れ値が違うバッグを販売するので、売上原価が計算できません。

なぜなら、売上計画で商品ごとの詳細な数字まで作成していないので、それに対応する売上原価が作成できないからです。

そこで、Tさんは売上計画を商品ごとに作成しなおしました。

これにより売上原価を商品ごとに計算でき、トータルの売上原価計画も作成できたのです。

<解説>

売上原価は売上に対しての原価です。

そのため、売上計画の詰めが甘いと、売上原価計画もアバウトな数字になってしまいます。

売上計画と売上原価計画は合わせて精度を上げていく必要があるのです。

まとめ

・売上原価とは売上に対して直接掛かかる費用のことである。

・売上から売上原価をマイナスすると、売上総利益が計算できる。

・売上総利益は粗利とも呼ばれ、利益の中でも基礎となる利益である。

関連ページ

- 「アクション・プラン(PDCA)」の作成

- 「事業が求められている背景」の作成

- 「事業コンセプト」の作成

- 「事業ドメイン」の作成

- 「ビジネスモデル」の作成

- 飲食業の事業計画書例

- インターネットサービス業の事業計画書例

- 製造業(メーカー)の事業計画書例

- ネットショップの事業計画書例

- 小売業の事業計画書例

- 店舗型サービス業の事業計画書例

- 事業計画書とは

- 事業計画書作成の際の注意点

- 「会社プロフィール」の作成

- 「競合他社の動向」の作成

- 「売上原価計画」の作成

- 「顧客のメリット」の作成

- 「商品・サービス説明」の作成

- 「BtoBビジネス」と「BtoCビジネス」の違い

- 「設備計画」の作成

- 「資金計画」の作成

- 「表紙」と「目次」の作成

- 「社内体制(組織図)」の作成

- 「人員計画」の作成

- 「市場規模」の作成

- 事業計画書の全体像

- 企画・アイディアの出し方

- 「利益計画」の作成

- 誰が事業計画書を読むのか

- 「リスク計画」の作成

- 「売上計画」の作成

- 「販売戦略」の作成

- 「スケジュール」の作成

- 「自社の強み」の作成

- 一枚にまとめる(サマリーの作成)

- 「補足資料」の作成

- 「ビジョン」の作成