「利益計画」の作成

次に、利益計画を作成していきます。

売上がいくらあっても利益がなければ経営は成り立たないので、利益計画は大変重要です。

しかし、「3年後、5年後には利益はこのくらいになっているかな」というような利益の予想だけを立てても意味がありません。

では、「利益計画」はどのように立てるのでしょうか?

利益とは

まずは「そもそも利益とは何か」を説明します。

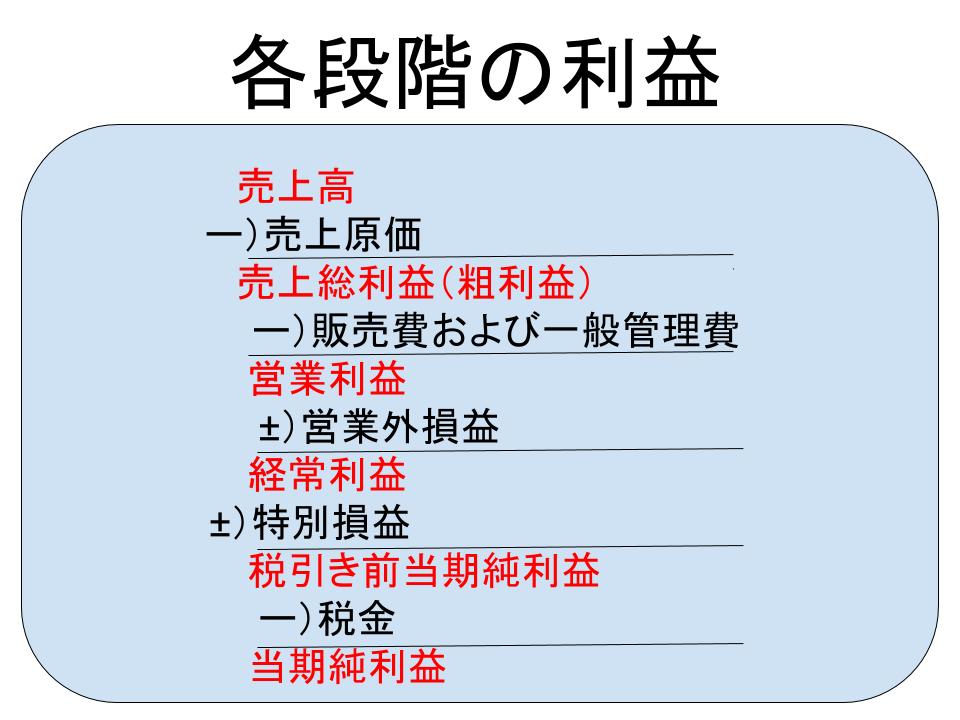

利益は段階によっていくつかの種類に分かれます。

売上から原価を引いたものが「売上総利益」、または「粗利益」と言います。

計算式は【売上−売上原価=売上総利益】です。

次に、売上総利益から「販売費および一般管理費」を引いたものを営業利益といいます。

計算式は【売上総利益−販売費および一般管理費=営業利益】です。

販売費および一般管理費は、販売費と一般管理費に分かれます。

販売費は広告宣伝費など販売に掛かる費用で、一般管理費はバックオフィス機能など、事業活動を行う上で一般管理に掛かる費用全般をいいます。

つまり、営業利益は「事業活動で生み出した利益」という意味を持っていますので、ここが赤字ですと、事業活動で利益を生み出していないともいえます。

さらに、営業利益から営業外収益をプラスして、営業外費用をマイナスしたものが「経常利益」です。

計算式は【営業利益+営業外収益−営業外費用=経常利益】です。

営業外収益・営業外費用は、事業活動以外で経常的に発生する収益・費用です。

例えば、長期に銀行借入をしている企業であれば、支払利息が営業外費用の代表的なものです。

そして、経常利益から特別利益と特別損失をプラスマイナスしたものが、「税引き前当期純利益」となります。

計算式は【経常利益+特別利益−特別損失=税引き前当期純利益】です。

なお、特別利益・特別損失は「経常的ではない特別な理由で起きたもの」です。

例えば、固定資産を売却した時の売却益・売却損などがそれにあたります。

最後に、税引き前当期純利益から税金を引いたものが当期純利益となります。

計算式は【税引き前当期純利益−税金=当期純利益】となります。

利益計画作成の概要

事業計画書の利益計画は、詳細に作るのであれば「当期純利益」までを作成するのがよいでしょう。

そこまで詳細に作成しない場合でも、事業活動で利益が出ているかどうかを判断できる「営業利益」までは最低限作成するべきです。

このように見ていくと、利益計画は「売上計画」「原価計画」「人員計画」「設備計画」ができていないと作成できないことがわかります。

また、販売費および一般管理費も、「売上に関わらず発生する固定費」と「売上に応じて発生する変動費」に分かれますので、売上計画をしっかりと作成してないと「経費の計画=利益計画」が作成できないのです。

<事例>

Wさんは社内ベンチャーで新規事業を立ち上げようとしています。その中で、事業計画書を作成しています。

売上計画や人員計画を立てていき、利益計画を出してみたところ大幅な赤字になってしまいました。

今までのサラリーマンの感覚で、最初から綺麗なオフィスでパソコンやコピー機なども最新のものを取り揃え、広告費もどんどん使うという計画だったのです。

社内ベンチャーとはいえ、この新規事業で3年後に黒字化の予想が立たないと許可がおりません。

そこで、利益を出すためにはどうするかを検討していったのです。売上が急に伸びるような計画では信ぴょう性がありません。

よって、費用を削っていくことにしました。オフィスも駅から遠く多少不便ですが、賃料が安い物件を探し、コピー機なども中古で揃えていきました。

広告費も初めから多額を投入するのではなく、少額のテストを繰り返しながら「最も費用対効果の高い広告媒体に集中させる」などの施策を考えていきました。

こうすることによって3年後に黒字化できる事業計画書を作成し、新規事業を立ち上げたのです。

その結果、黒字化するまでには4年掛かったものの、初期投資を抑えていたのでその後は黒字を続ける事業となったのです。

<解説>

利益を出し続ける事業にするためには、売上を上げて費用を下げていく努力を続けることになります。

利益計画を立てることによって、その努力をどこで行っていくのか(売上なのか、経費の削減なのかなど)を検討することができます。

利益が出ない事業はいずれ継続ができなくなりますので、利益計画の段階で「事業が成り立つかどうか」を吟味することができるのです。

まとめ

・売上がいくらあっても利益がなければ会社が存続できないので、利益計画はとても重要。

・事業計画書の利益計画は「当期純利益」まで作成するのが好ましいが、難しい場合は事業活動で利益が出ているかどうかを判断できる「営業利益」までは最低限作成するべき。

・利益を出し続ける事業になるためには、売上を上げて費用を下げていく努力を続けることになる。利益計画を立てることによって、「その努力をどこで行っていくのか」を検討することができる。

関連ページ

- 「アクション・プラン(PDCA)」の作成

- 「事業が求められている背景」の作成

- 「事業コンセプト」の作成

- 「事業ドメイン」の作成

- 「ビジネスモデル」の作成

- 飲食業の事業計画書例

- インターネットサービス業の事業計画書例

- 製造業(メーカー)の事業計画書例

- ネットショップの事業計画書例

- 小売業の事業計画書例

- 店舗型サービス業の事業計画書例

- 事業計画書とは

- 事業計画書作成の際の注意点

- 「会社プロフィール」の作成

- 「競合他社の動向」の作成

- 「売上原価計画」の作成

- 「顧客のメリット」の作成

- 「商品・サービス説明」の作成

- 「BtoBビジネス」と「BtoCビジネス」の違い

- 「設備計画」の作成

- 「資金計画」の作成

- 「表紙」と「目次」の作成

- 「社内体制(組織図)」の作成

- 「人員計画」の作成

- 「市場規模」の作成

- 事業計画書の全体像

- 企画・アイディアの出し方

- 「利益計画」の作成

- 誰が事業計画書を読むのか

- 「リスク計画」の作成

- 「売上計画」の作成

- 「販売戦略」の作成

- 「スケジュール」の作成

- 「自社の強み」の作成

- 一枚にまとめる(サマリーの作成)

- 「補足資料」の作成

- 「ビジョン」の作成