運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

運転資金の調達といえば、銀行融資が一般的だと思います。しかし規模や財務状況から銀行融資を受けることのできない企業が数多く存在することも事実。

運転資金の調達といえば、銀行融資が一般的だと思います。しかし規模や財務状況から銀行融資を受けることのできない企業が数多く存在することも事実。

銀行融資以外にも、企業の資金調達方法にはたくさんの種類があります。例えばカードローンは、一般的な資金調達方法です。しかしカードローンの利用にも審査に通過する必要があります。

与信審査が厳しい企業にとっては、カードローンの利用もハードルが高いでしょう。そんなときに役に立つのがファクタリングです。

ファクタリングとは、売掛債権を利用した資金調達方法のこと。便利な方法ですが、ファクタリングについてしっかり理解している経営者は少ないのが現状です。

ここでは、売掛債権を利用した資金調達方法であるファクタリングについて詳しく説明していきます。

※ファクタリングをすぐに利用したい場合は、こちらで最短即日で資金調達できます

運転資金調達方法の種類

この章では、運転資金の主な調達方法について説明します。代表的な運転資金の調達方法は以下の3つです。

・銀行融資 ・カードローン ・ファクタリング

銀行融資とは、その名のとおり銀行から融資を受ける資金調達方法です。銀行融資は金利が安く運転資金を調達する最も一般的な方法といえます。

しかし、金利が安い分、他の資金調達方法に比べて審査が厳しいことが一般的です。企業の信用状況に問題がない場合はおすすめすることのできる資金調達方法ですが、信用状況が悪い場合は利用できない可能性が高くなります。

カードローンとは、銀行や消費者金融から運転資金を調達する方法です。一般的に銀行融資に比べ金利は高くなります。しかし銀行融資に比べ審査が緩いので、信用状況に自信がない企業でも利用できる可能性が高い資金調達方法です。

カードローンは、銀行や消費者金融、コンビニなどのATMで気軽に借りたり返済したりすることができる利便性が特徴です。

銀行融資に比べて借りられる金額は小さくなりますが、数百万円から、種類によっては数千万円借りることができるカードローンも存在します。

利便性も高く比較的大きな金額を調達することができるカードローンですが、緩いといっても審査に通過しなければ利用することはできません。信用状況が非常に悪い場合にはカードローンも利用することが難しくなります。

ファクタリングとは、売掛債権を利用した資金調達方法です。ファクタリングは、銀行融資やカードローンと比べると一般的ではないかもしれません。しかしファクタリングは非常に便利な資金調達方法です。ファクタリングについては第3章で詳しく説明します。

※すぐにファクタリングを利用したい場合はこちらから

経営者が資金繰りに困る原因

この章では、資金繰りが悪化する原因について説明します。資金繰りが悪化する理由は様々です。とくに売上が落ちたり利益が少なくなってしまうことは資金繰りが悪化する大きな要因でしょう。

しかし経営状況が良くても資金繰りが悪化する可能性はあります。それは商品を販売するタイミングと実際に現金が入ってくるタイミングが違うからです。

多くの企業では、現金取引ではなく掛取引を行っています。掛取引とは、売掛金や買掛金を使う取引形態のことです。

掛取引を利用すると、都度現金で精算する必要がなくなります。月末などの決められたタイミングで一斉に精算すればよいため会計処理が非常に簡単になるのです。

そのため企業間取引では、現金取引よりも掛取引が一般的になっています。

掛取引は現金取引に比べてメリットが大きい取引方法ですが、大きなデメリットもあります。それは、商品を販売してもすぐに現金が手に入らないことです。

いくら売上を上げても現金が入ってくるタイミングが遅いので、掛取引を行うと現金が一時的に不足してしまうことはよくあります。

経営状況は良いのに、現金が入ってくるタイミングが遅いため資金繰りが悪化して倒産してしまう会社もあるのです。

これを黒字倒産といいます。

次章で説明するファクタリングは、売掛債権を利用する資金調達方法です。ファクタリングを利用することによって資金繰りを良くすることができます。

※今すぐに運転資金が必要な場合はこちらから

ファクタリングとは

この章では、ファクタリングについて説明します。ファクタリングとは、先ほどから何度か説明している通り、売掛債権を利用する資金調達方法です。

満期前の売掛金などの売掛債権を使って、満期が来る前に売掛債権を現金化することができます。ファクタリングは手形の割引に非常に似た資金調達方法です。手形の割引も満期前に手形を買い取ってもらうことで資金を調達できます。

同じように、ファクタリングは満期前の売掛金を使って資金調達することができるのです。

※信頼できるファクタリング会社はこちら

2社間ファクタリングと3社間ファクタリングの違いとは

この章では、代表的なファクタリングの仕組みについて説明します。ファクタリングには主に2社間ファクタリングと3社間ファクタリングという仕組みがあります。2社間ファクタリングとは

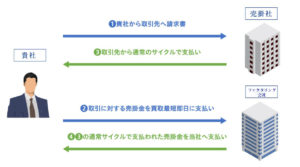

2社間ファクタリングとは、ファクタリングを利用したい企業とファクタリングを扱っている業者の2社間で行うファクタリングです。2社間ファクタリングでは、まずファクタリングを利用したい企業(資金調達をしたい企業)がファクタリング業者に売掛債権を譲渡します。売掛債権の譲渡を受けたファクタリング業者は、ファクタリングを利用する企業に売掛債権の額面から手数料を引いた金額を支払います。

その後、売掛債権の満期資金が入金されたら、ファクタリングを利用した企業は、ファクタリング業者に売掛債権の満期資金を返済するのです。

2社間ファクタリングのメリットは、ファクタリングを利用した事実を取引先に通知しないで済むことでしょう。

一般的に自社の売掛債権がファクタリングに利用されることを、多くの企業は嫌がります。また取引先にファクタリングを利用した事実が知られると、自社の経営状況を疑われることになるのです。

ファクタリングを利用するほど経営状況が悪いのかと思われてしまい、今後の取引を縮小されたり、最悪の場合取引中止になってしまうこともあります。

ファクタリングを利用した事実を取引先に知られないことのメリットは、思いのほか大きいのです。

2社間ファクタリングのデメリットは、次に紹介する3社間ファクタリングよりも手数料が高くなることです。

2社間ファクタリングの仕組み上、売掛債権の満期資金は、ファクタリングを利用した企業に一度入金されることになります。

ファクタリング業者からみると、ファクタリングを利用した企業に一時的にせよ売掛債権の満期資金が入金されることは大きなリスクといえるでしょう。

なぜなら、ファクタリングを利用した企業が、売掛債権の満期資金を持ち逃げしてしまう可能性があるからです。

よって、リスクヘッジのためにも、2社間ファクタリングは手数料が高くなる傾向にあるのです。

3社間ファクタリングとは

次に3社間ファクタリングについて説明します。3社間ファクタリングとは、ファクタリングを利用したい企業とファクタリングを扱っている業者、そして売掛債権を発行した取引先の3社間で行われるファクタリングです。

ファクタリングを利用したい企業は、ファクタリング業者に利用の申込みを行います。申込みを受けたファクタリング業者は資金を提供します。

ここまでは3社間ファクタリングも2社間ファクタリングと同じです。違うのは、売掛債権の満期資金の回収方法です。

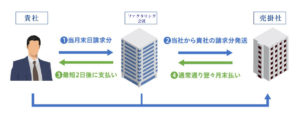

2社間ファクタリングの場合は、売掛債権の満期資金は、一度ファクタリング利用会社に入金されます。

しかし、3社間ファクタリングの場合、売掛債権を発行した取引先から直接ファクタリング業者に入金されるのです。

取引先から売掛債権の満期資金をファクタリング業者が直接回収できるため、2社間ファクタリングに比べて手数料が安くなります。ファクタリング業者が資金を回収できなくなるリスクが低くなるからです。これが3社間ファクタリングのメリットです。

一方、3社間ファクタリングにもデメリットはあります。それは、売掛債権を発行した取引先にファクタリングを利用した事実を知られてしまうことです。

最悪の場合取引がなくなってしまうこともありえますので、取引先にファクタリングの事実を知られるデメリットは大きいでしょう。

※2社間と3社間、両方取り扱っているファクタリング会社はこちら

ファクタリングのメリット・デメリット

この章では、ファクタリングのメリット・デメリットについて詳しく説明します。ファクタリングの主なメリットは3つ、デメリットは2つあります。

最短即日で資金調達できる

ファクタリングのメリットの1つ目は、最短即日で資金調達できることです。ファクタリング業者によっては売掛債権を即日現金化してくれるところもあります。資金繰りに困っている企業にとって、素早く現金を手にすることができるメリットは非常に大きいのではないでしょうか。

信用状況が悪くても利用できる

ファクタリングのメリットの2つ目は、ファクタリング利用会社の信用状況が悪くても利用できることです。銀行融資やカードローンの場合、利用する企業の信用状況が非常に重要になります。なぜなら利用会社の信用状況が悪いと、返済が滞ってしまう可能性があるからです。

しかしファクタリングの場合、資金調達したい企業の信用状況はあまり関係ありません。なぜならファクタリング業者からすると、売掛債権を発行した取引先の信用状況に問題なければ、資金の回収を行うことができるからです。

自社の信用状況を問われないことは大きなメリットではないでしょうか。

企業の信用情報に傷がつかない

ファクタリングのメリットの3つ目は、資金調達をする会社の信用情報を傷つけないことです。ファクタリングは、銀行融資やカードローンと違って借入金ではありません。借入金ではないので、貸借対照表や損益計算書などの決算書に載せる必要がないのです。銀行融資やカードローンの場合は借入金になるので、当然決算書に載せる必要があります。

決算書に借入金を載せるということは、次の融資を受けるときに大きな影響を与えることになるのです。しかしファクタリングは借入金ではないので、銀行融資やカードローンの利用をしたいときに影響を与えることはありません。

次にファクタリングのデメリットについて説明します。

銀行融資やカードローンの金利に比べて手数料が高い

ファクタリングのデメリットの1つ目は、銀行融資やカードローンの金利に比べて手数料が高いことです。ファクタリングは銀行融資やカードローンに比べて審査が緩いため、その分手数料が高くなってしまうことがデメリットです。

ファクタリングの手数料の相場は、取引先の売掛債権の信用力に大きく左右されるので、一概に提示することは難しいのですが、一般的に2社間ファクタリングで10~30%、3社間ファクタリングで1~10%といわれています。

やめるタイミング難しい

ファクタリングのデメリットの2つ目は、ファクタリングを一度利用するとやめることが難しくなってしまうことです。ファクタリングは満期前の売掛債権を早期に資金化できる仕組みです。一時的に資金繰りに困っている場合や、その後に大きな入金がある場合には問題ありませんが、ファクタリングを利用するということは、次月の売掛債権の満期資金が入金されないことを意味します。

売掛債権の入金がない月ができてしまうので、一度ファクタリングを利用するとその後も継続してファクタリングを利用するケースが多くなってしまうことはデメリットです。

※手数料の安いファクタリング会社を探しているならこちらをチェック

ファクタリングの3つの種類

この章では、ファクタリングの種類について説明します。ファクタリングの主な種類は3つあります。

買取ファクタリング

ファクタリングの種類の1つ目は、買取ファクタリングです。買取ファクタリングとは、一般企業の売掛金を対象にしたファクタリングのことをいい、最も一般的なファクタリングになります。医療ファクタリング

ファクタリングの種類の2つ目は、医療ファクタリングです。医療ファクタリングとは、病院やクリニック、調剤薬局などの医療債権を利用したファクタリングのことをいいます。医療ファクタリングの場合、医療債権を発行する取引先は国保や社保といった国の機関になるので、貸し倒れるリスクはほとんどありません。

貸し倒れるリスクがほとんどないので、一般的な買取ファクタリングよりも手数料は格段に安くなることが特徴です。

国際ファクタリング

ファクタリングの種類の3つ目は、国際ファクタリングです。国際ファクタリングとは、海外を拠点にする企業が発行する売掛金などの売掛債権を利用するファクタリングです。海外の企業は国内企業に比べて情報が少ない場合が多いので、海外企業と多く取引をしている会社にとってリスクヘッジの意味でも有益なファクタリングといえます。

しかし、国際ファクタリングを提供するには海外企業に対するノウハウが必要なため、国際ファクタリングを提供するファクタリング業者は、銀行関連のファクタリング企業などに限られています。

※買取ファクタリングで実績のある会社はこちら

ファクタリングと銀行融資の比較

この章では、ファクタリングと銀行融資の違いについて説明します。ファクタリングと銀行融資の主な違いは3つあります。

金利(手数料)が違う

ファクタリングと銀行融資の違いの1つ目は、金利(手数料)です。銀行融資の場合、金利はどんなに高くても10%までいくことはないでしょう。しかしファクタリングは、取引先の信用状況によって、あるいは2社間ファクタリングを利用する場合、手数料が10%を超えることは珍しくありません。

金利(手数料)の違いは、ファクタリングと銀行融資の大きな違いになります。

審査基準が違う

ファクタリングと銀行融資の違いの2つ目は、審査基準です。銀行融資の場合、融資を受けたい企業の信用状況が最も大切になります。また審査の基準もファクタリングに比べると厳しいことが一般的です。一方ファクタリングの審査は、売掛債権を発行した取引先の信用状況が最も重要になります。審査基準も銀行融資に比べて緩いことが一般的です。

自社の信用状況に自信がない場合は、ファクタリングは非常にありがたい資金調達方法になるはずです。

資金調達のスピードが違う

ファクタリングと銀行融資の違いの3つ目は、現金を受け取るまでのスピードです。銀行融資の場合、即日で融資を受けられることはなかなかないと思います。しかしファクタリングの場合、即日で現金を手にすることができます。急な資金需要がある場合は、ファクタリングは非常に有用です。

ファクタリングとカードローンの比較

この章では、ファクタリングとカードローンの違いについて説明します。ファクタリングとカードローンの主な違いも、金利(手数料)と審査基準の違いの2つです。

ファクタリングとカードローンは金利(手数料)が違います。カードローンの場合、金利はどんなに高くても18%です。

しかしファクタリングは、場合によっては手数料が20%を超えることもあります。

また、審査基準も大きな違いのひとつです。銀行融資と同様に、カードローン利用会社の信用状況が最も大切になります。また審査の基準もファクタリングに比べると、銀行融資ほどではないにしろ一般的には厳しいことが多いでしょう。

ファクタリングの審査は、売掛債権を発行した取引先の信用状況が最も重要になりますし、審査基準もカードローンに比べて緩い傾向にあります。

※最短即日で現金を受け取れるファクタリング会社はこちら

ファクタリング提供サイト「PMGファクタリング」運営会社に聞いてみた!(Q&A)

この章では、実際にファクタリングを提供している株式会社PMGに質問票を送り、疑問点について回答を得られましたのでご紹介します。

実際にファクタリングを提供している会社とのQ&Aになるので、ファクタリングを利用する際の参考になると思います。

Q1:なぜ中小企業の経営者は運転資金の調達に困るのでしょうか?

キャッシュフローが遅い取引先の場合、先だしの資金が必要になったり予定の入金がずれたりすると資金繰りが困難になるケースがあります。Q2:中小企業の運転資金の調達には、一般的にどのような方法が考えられますか?

一般的に銀行融資や金融公庫、ビジネスローンなどが考えられます。Q3:ファクタリングとは、どのような仕組みの資金調達方法なのでしょうか?

売掛債権の買取による資金提供方法です。Q4:様々な資金調達方法がある中で、ファクタリングのメリットはなんでしょうか?

とにかくスピード力。最短即日での資金調達が可能です。また借入ではないので信用情報を傷つけることがありません。それに審査基準が売掛先の与信で決まるため、借入が限度枠に達してても関係ありませんし、不担保、連帯保証人なしでご利用できます。Q5:反対にデメリットはありますか?

しいていえば売掛金回収時に全額振込になります。また、ファクタリング業者にリスクが伴うため、売買手数料が借入に比べて高いことです。それに当然ですが、売掛金がないと利用できません。Q6:ファクタリングは法律的な問題はないのでしょうか?

貸金業ではないので法的な問題はありません。弊社も法令順守で弁護士監修のもと運営しています。Q7:どのような企業がよくファクタリングを利用するのでしょうか?

中小企業のなかでも小企業が多いです。また、キャッシュフローが遅い業界はよく利用されています。資金用途としては、材料費(資材費)や人件費、仕入れ代金などにあてることが多いと思います。Q8:ファクタリングがとくに有効な業種はありますか?

売掛債権があればどの業種でもご利用可能ですが、多いのは、建設業や運送業、工事関係の業種(電気や塗装など)、製造業、IT業などでしょうか。Q9:2者間、3者間それぞれのメリット・デメリットを教えてください。

簡単にいえば、2社間のメリットは売掛先に通達がいかない、つまり、取引先にばれずに資金が調達できることです。デメリットは3社間よりも手数料高いことでしょう。3社間はその反対です。Q10:3者間の場合、信用を失くして取引がなくなることはないのでしょうか?

正直に申し上げれば、そのようなケースもあります。心配な場合は2社間をご利用されることをおすすめします。Q11:ファクタリングを利用する際の注意点はありますか?

売掛債権が存在していれば利用できる可能性があるので、まずはファクタリング業者に問い合わせていただくことが良いかと思います。Q12:赤字決算でもファクタリングを利用できますか?

はい、できます。Q13:入金までに何日ほどかかりますか?

最短即日(当日)に入金できます。かかっても3日以内ですが、3社間はもっと時間がかかります。Q14:ファクタリングが利用できる金額はいくら~いくらまでですか?(下限と上限は?)

下限なし~2億円までです。※「資金調達ペイ」の場合

Q15:申込から契約までの流れを教えてください

基本的には次のような流れになります。電話かメールで問い合わせ→申込書取得→申込書と必要書類提出→審査→可決後契約→実行

あるいは「PMGファクタリング」をご利用いただければ、もっと簡単に3ステップで調達可能です。

Q16:支払期日・サイクルを教えてください

基本的に、売掛先のキャッシュフローに従います。Q17:ファクタリングにかかる手数料と費用を教えてください

売掛先によって見積もりになるので様々ですが、買取率は98%~です。まずはサイトから見積もりをとっていただくことが確実かと思います。Q18:資金調達ペイが目指すものは何でしょうか?

資金にお困りの企業さまのために、とにかくスピードを持って資金調達のお手伝いをすることです。Q19:数あるファクタリング会社の中で資金調達ペイの優位性を教えてください。

スピードと対応力の強さです。Q20:運転資金に困っている経営者にメッセージをお願いします。

ファクタリングは欧米では古くから多く利用されている資金調達方法です。日本でも国が資金の流動化のために推奨しています。まだ認知度は低いですが、借入ではないので突発的な資金繰りに活用しやすいのと、とにかく早期に資金化(現金化)できるのが最大のメリットです!以上が株式会社PMGとのQ&Aになります。実際にファクタリングを利用する際の参考にしてみてはいかがでしょうか。

※「PMGファクタリング」に興味があるならこちらから

結局、ファクタリングはおすすめなの?

ここまででファクタリングについて詳しく説明してきました。では、結局ファクタリングはおすすめできる資金調達方法なのでしょうか?結論として、ファクタリングはおすすめできる資金調達方法です。とくに自社の信用状況が厳しく、急な資金需要が発生した場合におすすめできます。

おすすめファクタリング会社ー「PMGファクタリング」とは

ここでは、上記のQ&Aに回答をいただいた株式会社PMGが運営するファクタリングサービス「PMGファクタリング」について説明します。

「PMGファクタリング」が提供するファクタリングには様々なメリットがあるので、自信を持っておすすめできるファクタリング会社です。

PMGファクタリングのメリット

PMGファクタリングには以下の3つのメリットがあります。・最短即日資金調ができる ・手数料が安い ・小口~大口まで幅広く利用できる

PMGファクタリングのメリットの1つ目は、最短即日で資金調達できることです。平均しても3日で資金調達できることは、急な資金需要がある会社にとって大きなメリットとなるでしょう。

PMGファクタリングのメリットの2つ目は、手数料が安いことです。ファクタリングの一般的な手数料は、2社間ファクタリングで10%~30%、3社間ファクタリングで1%~10%といわれています。

しかし、PMGファクタリングの手数料は3%~8%です。良心的な手数料でファクタリングを利用できることは大きなメリットではないでしょうか。

PMGファクタリングのメリットの3つ目は、小口から大口まで幅広い金額の資金調達ができることです。

PMGファクタリングでは、下限はなく最大2億円までの資金調達をすることができます。小口から大口まで対応しているファクタリング業者は意外と少ないので大きなメリットになるでしょう。

ファクタリング利用者の声

この章では、PMGファクタリングの口コミを紹介します。ぜひ資金調達ペイを利用する際の参考にしてください。建設業社長:年商7億円、従業員32名、大阪府

銀行もリスケ中で借り入れもできず、ノンバンクなどに申し込みを入れてみましたが、審査に通らず資金繰りで悩んでいました。そのときにピーエムジーさんからのパンフレットをみてファクタリングというサービスを初めて知りました。

当初は売掛金を抑えられたり取引先に知られてしまうなど不安に思っていたのですが、担当の方が2社間でのファクタリングもできることを分かりやすく説明していただき、実際に利用してみたところ、担保や連帯保証人不要で売掛先に通知もいかず資金調達ができました。

現在はピーエムジーさんにコンサルティングしていただき資金ショートすることもなくなりました。

製造業社長:年商7000万円、従業員7名、愛知県

取引先から大きな仕事をもらい、その仕事をするうえで多額な資金が必要になりました。銀行融資は時間がかかり、他で申し込んでみましたが希望する金額が出ず。

ピーエムジーさんにお願いしてみたところ、次に入ってくる売掛金748万円のファクタリングを申込み、598万円満額買い取っていただき569万円の資金調達ができ、一時的な資金ショートが解消され、健全な企業経営を取り戻すことが出来ました。

塗装業社長:年商2億円、従業員8名、東京都

大きな現場の受注を受け、それに伴い資金不足が発生し、従業員の給料の支払いが足りなく悩んでいました。以前会社に届いたピーエムジーのパンフレットをみて即日可能ということだったので、半信半疑で相談をしたところ当日に担当者が会社に来てくれました。

すると、ヒアリングを行ったところ「最低でも500万は必要ですね」と言って頂き、次の日には手元に500万の資金調達ができ、給料も銀行返済も滞りなくクリアできました。本当に助かりました。

※ファクタリングのことなら「PMGファクタリング」に相談!

ファクタリングを利用するなら「PMGファクタリング」がおすすめ

今回はファクタリングについて説明しました。ファクタリングは非常に便利な資金調達方法です。

しかし中には悪質な業者もありますのでファクタリングを利用する際は、業者選びをしっかり行う必要があります。

PMGファクタリングは安心して利用できるファクタリング業者ですのでファクタリングに興味があれば是非利用してみてください。

※すぐに運転資金が必要なら「PMGファクタリング」に問い合わせ!

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する