財務諸表とファイナンス その2

【損益計算書(P/L)】

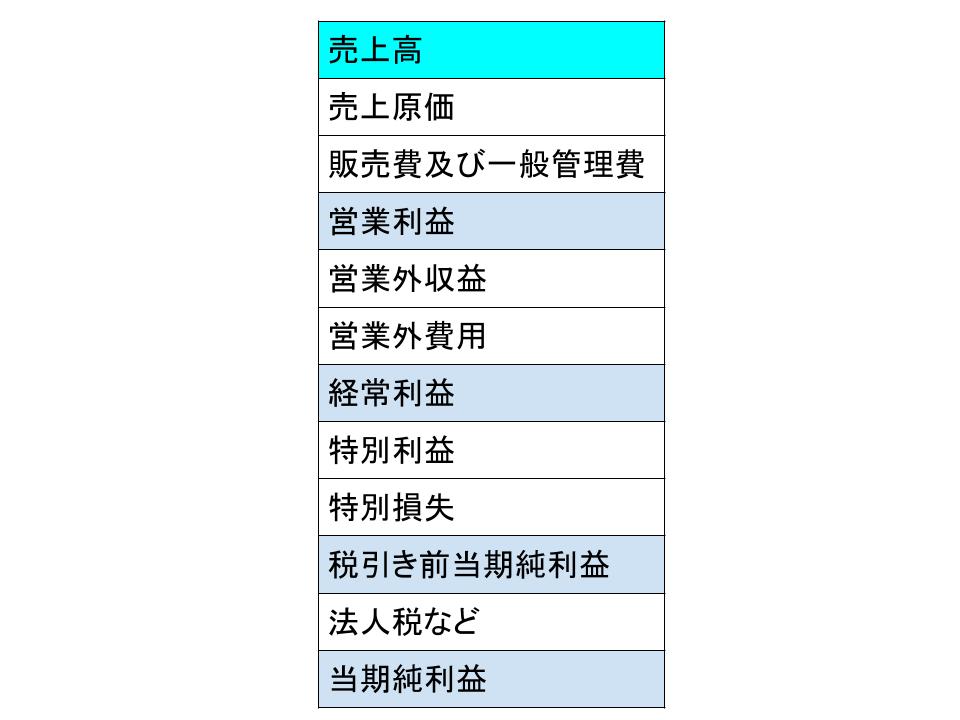

損益計算書は、P/Lと呼ばれ、会社のその期の売上高や費用、利益の流れ(フロー)を表現したものです。

P/Lは、以下のような表になっています。

(詳細部分は省略しています。)

P/Lもどちらかというと会計を考える際に重視される財務諸表ですが、ファイナンス的な見方をすると、以下の点が重視されることとなります。

・会社から債権者への支払いがどの程度必要となっているか

・会社から株主への支払いがどの程度可能になっているか

・会社としてのキャッシュフローがどのようになっているか

これらは、会社内部からの観点というよりは、むしろ外部からの観点です。

外部というのは、債権者や投資家などを指します。

そして債権者とは、お金の貸し手(銀行など)を指します。

≪会社から債権者への支払い≫

債権者からの借り入れや返済はB/Sで判断します。

これに対してP/Lでは、「支払利息」を確認することで、毎年どの程度利息として会社から債権者にお金が支払われているかを確認することができます。

支払利息は営業外収支の中の項目に表示されています。

会社としては本業の稼ぎである営業利益を重視することも必要ですが、外部からのファイナンス的な見地に立つと、本業以外の項目からも重要性が見いだされるということです。

≪会社から株主への支払い≫

株主(投資家など)への支払いは、当期純利益を確認します。

当期純利益が株主に対する配当の源泉となってくるためです。

厳密には当期純利益の中の一部が配当となります。

そして配当は支払利息や税金などとは違い、必ずしも支払わなければいけないものではありません。

よって、利益は今後の投資に充てて配当を行わない会社もあります。

しかし、いずれにしても当期純利益は今後の会社の成長力や株主への還元力を図る指標となります。

当期純利益がマイナスであれば「会社の経営が悪化している」こととなり、会社の成長力や配当の支払い能力は低下していくためです。

当期純利益はすべての収支が含まれるため、年度によって変化が大きくなりますが、その推移を確認することは、ファイナンスを考える上では大切なことです。

≪会社としてのキャッシュフロー≫

キャッシュフローは、ファイナンスを考える上で大変重要となる概念の1つです。

キャッシュフローとは、文字通り「キャッシュ( = 現金)の流れのことです。

例えばP/Lで計算される収益や費用の中には、実際の現金の移動を伴わないものもあります。

それらの「現金の移動を伴わない」収益や費用は、それを加味しなければ実際の資金繰りを考えたときに思わぬ影響が出ることがあります。

例えば、「減価償却費」です。

減価償却費は会社が取得した固定資産を、使用する期間にわたってその費用を分割して計上するものです。

固定資産は長期に渡って使用します。

このため、取得時だけ費用に計上するとその期と他の期の費用に大きな差が出てしまいます。

よって会計上では採用された会計方式により、費用配分して計上されます。

このために、実際のキャッシュフローは会計上の利益とは異なることになります。

ファイナンスを考える際は、この「実際のキャッシュフローと会計上の利益」の違いを考えなければなりません。

そして「実際に今あるお金」を基準に意思決定を行う必要があります。

これがキャッシュフローが大事と言われる理由なのです。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する