リスクとポートフォリオ その2

【ポートフォリオとは】

では次にポートフォリオについて考えましょう。

ポートフォリオとは、リスクを回避するための様々なタイプの株式や債券などの組み合わせのことです。

そして今回はO社とP社に半分ずつ投資してポートフォリオを組むと考えましょう。

すると、投資した金額はO社、P社の収益の半分ずつをリターンとして受け取ることができます。

これを具体的に計算してみると、以下のようになります。

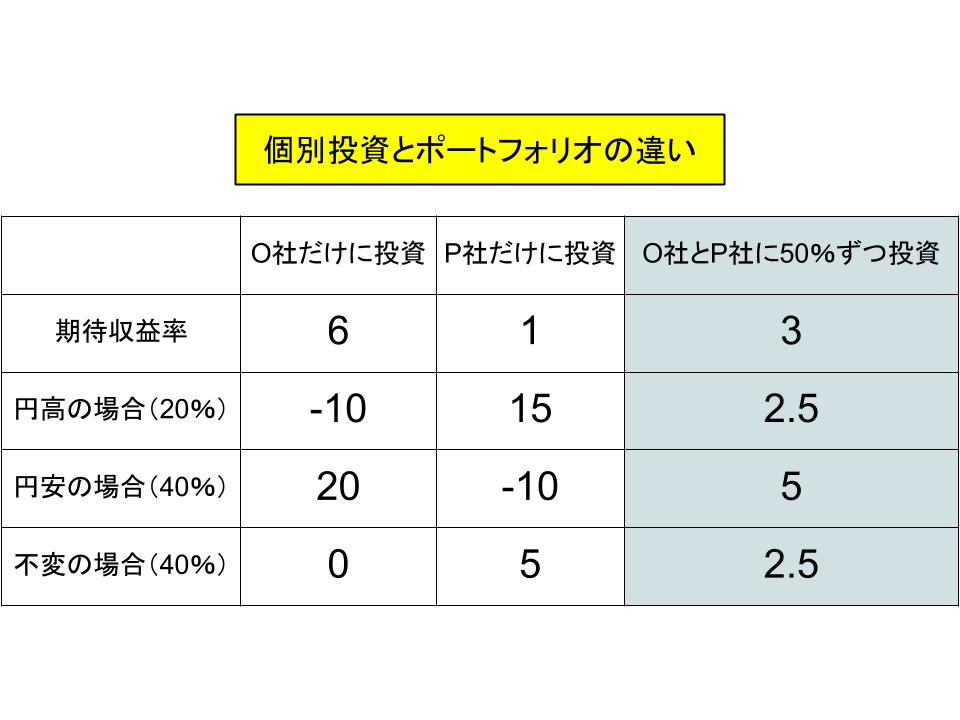

・円高の場合

・O社への投資分(50%)の期待収益率 −10%×0.5 = −5%

・P社への投資分(50%)の期待収益率 15%×0.5 = 7.5%

・O社、P社への投資合計

−5%+7.5% = 2.5%

・円安の場合

・O社への投資分(50%)の期待収益率 20%×0.5 = 10%

・P社への投資分(50%)の期待収益率 −10%×0.5 = −5%

・O社、P社への投資合計

10%+(−5%) = 5%

・不変の場合

・O社への投資分(50%)の期待収益率 0%×0.5 = 0%

・P社への投資分(50%)の期待収益率 5%×0.5 = 2.5%

・O社、P社への投資合計

0%+2.5% = 2.5%

・O社、P社に50%ずつ投資した場合の期待収益率

2.5%×0.2+5%×0.4+2.5%×0.4 = 0.5+2+1 = 3.5%

ここでこれまでの計算結果をまとめてみましょう。

期待収益率とそれぞれの環境下でのリターンを比較すると、以下のようになります。

・期待収益率

O社だけに投資(6%)>O社とP社に50%ずつ投資(3.5%)>P社だけに投資(1%)

・円高の場合のリターン

P社だけに投資(15%)>O社とP社に50%ずつ投資(2.5%)>O社だけに投資(−10%)

・円安の場合のリターン

O社だけに投資(20%)>O社とP社に50%ずつ投資(5%)>P社だけに投資(−10%)

・不変の場合のリターン

P社だけに投資(5%)>O社とP社に50%ずつ投資(2.5%)>O社だけに投資(0%)

まず、期待収益率はO社だけに投資した場合に比べて低くなっていますが、P社に投資する場合に比べて高くなっています。

そしてO社、P社それぞれに個別に投資する場合はマイナスになるリスクがあるのに対し、O社とP社に50%ずつ投資するというポートフォリオを組んだ場合は、マイナスになるリスクがなくなっています。

個別に投資した場合に比べて、ローリターンではあってもローリスクになる、これがポートフォリオの考え方です。

実際にはこのようなわかりやすい動きにはなりませんが、確率的には個別に投資を行うのではなく、ポートフォリオを組むほうが「リスクを分散できる」ということがわかります。

これが、特定の会社で起きたリスクについては回避が可能であるという意味です。

ただ、ポートフォリオへの組み入れ方を間違えて、この場合だと例えば輸出関連企業だけに投資してしまった場合は、リスク分散の効果は減少してしまいます。

しかし、少なくとも個別の会社で起きたリスクについては回避が可能ということにはなります。

このように、ポートフォリオには様々な考え方や手法があり、どの組み合わせが最もよいかについてはじっくり検討しなければなりませんが、一般的にはポートフォリオに組み入れる投資先を増やせば増やすほど、そのリスクは減少する傾向にあると考えられています。

そしていわゆる投資信託などは、このポートフォリオの効果を最大限に取り入れることを目標とした金融商品です。

投資信託が受け入れられやすいのは、個別株などへの投資に比べてポートフォリオを駆使しているためにローリスクであることが理由です。

しかし、もちろんこの場合も「マーケットリスク」は変わらず発生する可能性があります。

よって投資信託も必ずしもリスクがないということにはならず、あくまでもリスク資産であるという認識が必要です。

ここでは期待収益率とポートフォリオという考え方を理解し、ポートフォリオにはリスク分散の効果があるということを頭に入れておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する