ファイナンスとは

【ファイナンスを学ぶ】

ファイナンスとは、一般的には日本語で資金や財政、金融などと訳されます。

そして企業経営を考えた上でのファイナンスという意味に決まった定義はありませんが、おおむね「お金の流れの管理」というような意味で使用されます。

この「お金の流れの管理」は売上などの本業に関するものだけではなく、例えば投資や一時的な支出なども含まれます。

会社を経営していく上での「すべてのお金の流れの管理」を行うのがファイナンスです。

しかしファイナンスというと、一般的には会社で働く従業員などにとってはなじみの薄いものかもしれません。

例えば会社にどのくらいの売上があり、費用がどのくらいかかっていて、結果的にどのくらいの利益があるかは大まかに理解していても、その費用はどう確保されているか、あるいは自分が勤める会社が現時点でいくらくらいの価値があるかなどは、経営者かその担当部署にいる場合以外はほとんど知る機会がないでしょう。

そして現実的には、特に小さな会社では経営者すらファイナンスに関して無頓着な場合も多々あります。

しかし経営を考えたとき、ファイナンスは大変重要な問題となります。

ファイナンスを無視した経営(お金の流れの管理を行わない経営)というのは、いわゆるどんぶり勘定となってしまって、結果的に将来性が疑問視されることとなるためです。

よって、会社経営を行う際に考えなければならない第一歩がファイナンスであると言っても過言ではないのです。

起業の際など、ビジネスプランでその事業内容とともに資金調達が重視されるのもこのためです。

資金調達や費用の流れ、ある程度将来の会社の資産を具体的に把握できていなければ、会社経営を行うことは難しいと判断されるのです。

ファイナンスはその手法により、会社の安全性や収益性を決定する可能性があります。

よってまずはファイナンスの大枠をつかみ、それをイメージとして捉えてみましょう。

【ファイナンスとは】

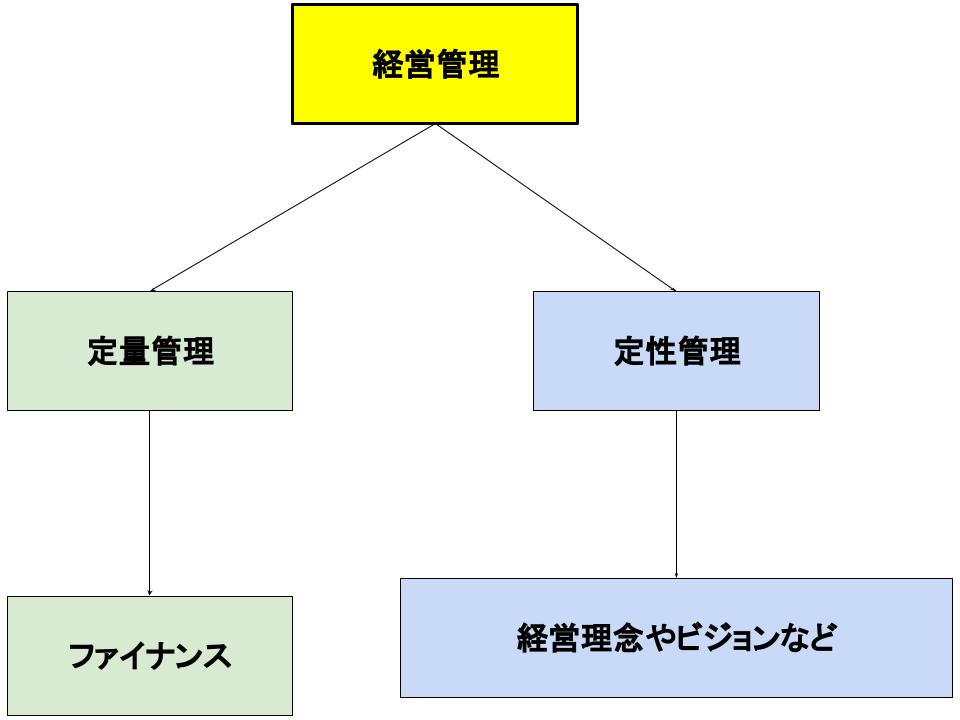

ファイナンスとは上述した通り、会社のお金の流れの管理を行うことです。

そしてファイナンスのようにお金の金額というような数値を使って行う経営管理は定量管理と呼ばれ、例えば会社の経営理念やビジョンなどで大まかな方向性を策定し、実行していくことは定性管理と呼ばれます。

ファイナンスはこの定量管理の代表格とも言えるものです。

そしてファイナンスはコーポレートファイナンスと呼ばれることもあります。

また、考え方によってはファイナンスをコーポレートファイナンスとインベストメントに分類することもあります。

分類した場合のコーポレートファイナンスとは、主に会社内部から見た資金調達活動を指し、インベストメントとは会社外部から見た投資活動を指します。

これらの総称がファイナンスです。

そしてコーポレートファイナンスとインベストメントに分類したとき、それぞれの立場の違いからその定量管理の手法は異なることとなります。

コーポレートファイナンスではその分析に以下のような手法が使われます。

・未来に獲得する金銭価値を現在に割り引いて事業の正当性を検証する。(DCF法)

・負債と自己資本の割合を考えて最適資本構成を導く。(MM理論)

また、インベストメントではその分析に以下のような手法が使われます。

・投資を最も効率的にする。(ポートフォリオ理論)

・未来の外部環境の変化に備えて、投資の権利を獲得する。(オプション理論)

【ファイナンスの意義】

ファイナンスで経営を定量的に管理することには、以下のような利点があります。

・既存事業や新事業の利益(経済的価値)を予測して、継続や着手、廃止を判断できる

・経営リスクを予測し、最小限に抑える手段を選択できる

・自社や他社の理論的な企業価値を算出できる

・理論的な企業価値をM&Aなどに応用できる

・会社経営のスピード化をはかることができる

これらのことは原則としてファイナンス理論でしか把握できないものと言え、逆に言うとファイナンスを学ぶことで経営の根幹ともいえる定量的管理が可能となることを意味しています。

日本ではファイナンスはどちらかというと軽視されがちで、上述した「どんぶり勘定による経営」が多く見られますが、ファイナンスを学ぶことで経営状態を可視化することができ、それによって経営が効率化されて業績が見違えるようにアップするということもあります。

ファイナンス全般を通してその概要を学ぶことで、定量的な経営管理を行うスキルを身に着けていきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する