CAPMの公式と解明 その2

【CAPMの解明】

ここで、Mさんが導いた公式をもとに、以下のCAPMの正当性を解明してみましょう。

まず、CAPMが成立するための前提として、以下の条件が成立する必要があります。

・投資家は平等に株価に関する情報を得ることができる

・投資家は常に同じマーケットポートフォリオを持っている

・投資家の取引が、マーケットポートフォリオに影響を及ぼすことはない

(マーケットポートフォリオは常に一定である)

・投資家は常にリターンが最大になるように行動する

上記の前提がなければCAPMは成立しなくなりますので、注意が必要です。

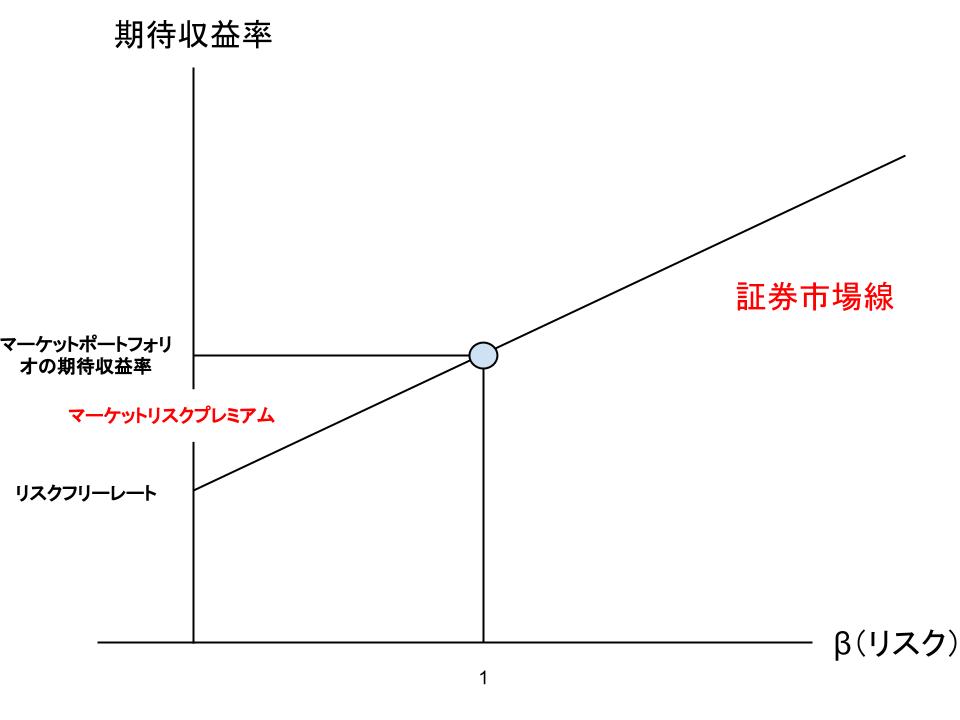

ではCAPMの正当性をまずは図で確認しましょう。

Mさんが作った図を元に考えてみます。

ここで、CAPMはβが0のときはリスクフリーレートとなり、1のときはマーケットポートフォリオの期待収益率となっています。

そしてこの右上がりの直線は資本市場線に似ていますが、個別の株式で考えた場合は「証券市場線」と呼ばれます。

また、縦軸のマーケットポートフォリオとリスクフリーレートの差は「マーケットリスクプレミアム」と呼ばれ、この差がリスク資産に投資した際のプレミアムということになります。

そして原則として、CAPMではすべての会社の株式の期待収益率がこの証券市場線を通るとされています。

それを解明してみましょう。

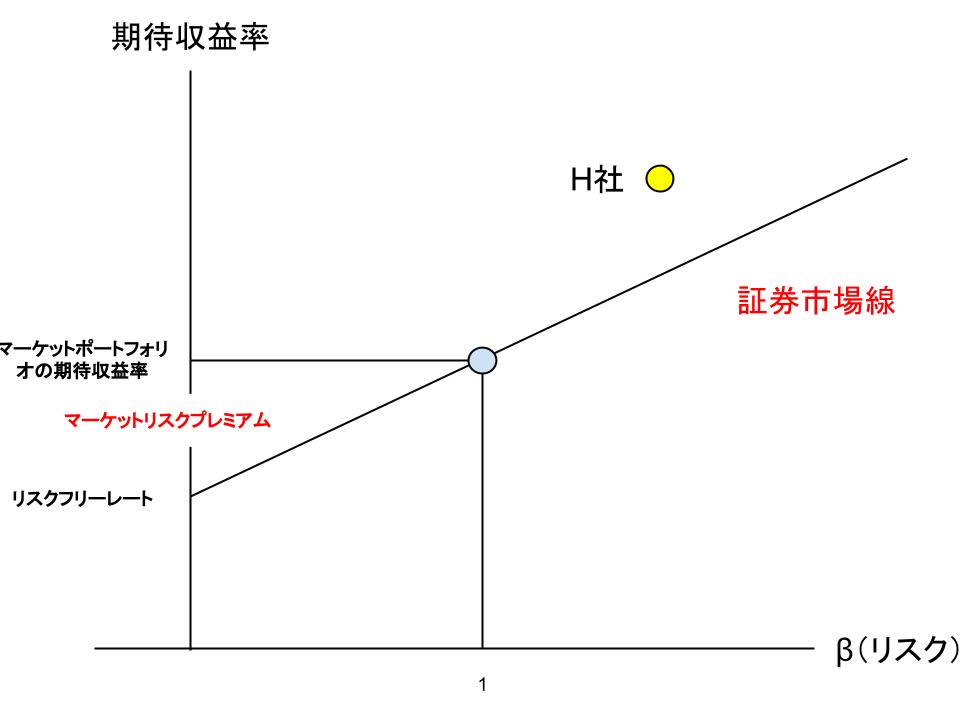

例えば以下のように証券市場線からはずれたH社があったとします。

この場合、H社の株式はリスクに対するリターンの高い、魅力的な会社ということになります。

このため、この情報を持っており、かつリターンを最大にしたいと考える投資家はその会社の株式を購入することで、株価は上昇します。

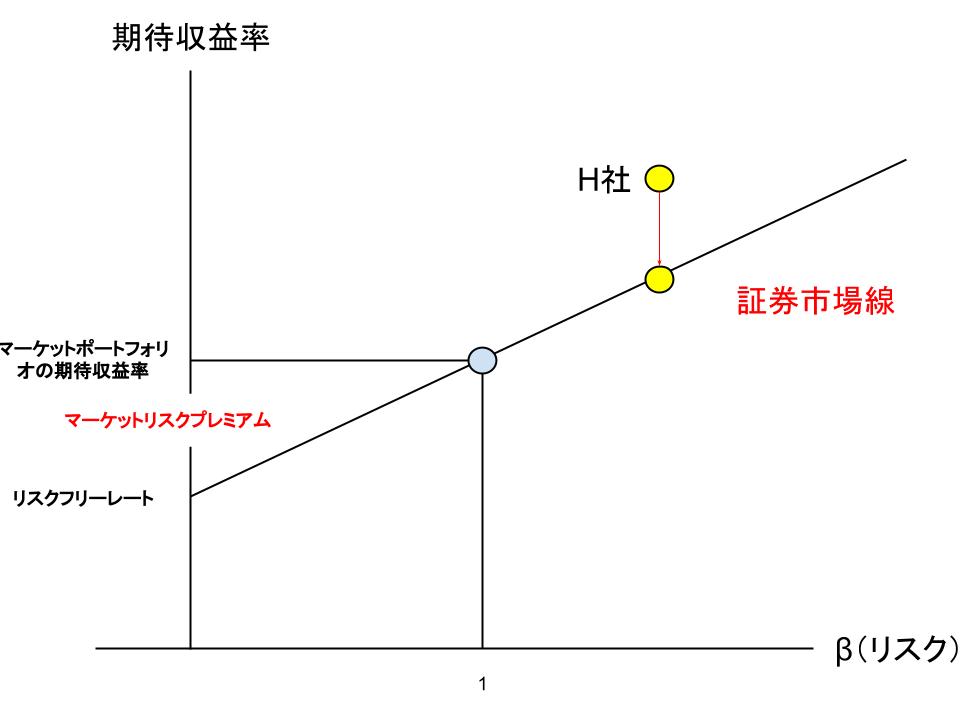

すると、株価の上昇によってその購入代金が高くなることで期待収益率は相対的に低くなり、結果的にその株式の期待収益率は証券市場線に近づくこととなります。

このため、結果的に個別の株式の期待収益率は常に証券市場線上に位置するということになるのです。

これがCAPMという考え方です。

そして証券市場線は右上がりになっているため、当然のことながら個別の株式についてもリスクの高まりとともにリターンも高まることがわかります。

【CAPMからわかること】

ここで、CAPMからわかることをまとめてみましょう。

・個別の株式の期待収益率は、「リスクフリーレート+ β(ベータ)×(マーケットポートフォリオの期待収益率−リスクフリーレート)」で算出できる

・個別の株式の期待収益率は、常に証券市場線を通る

・証券市場線からはみ出した株式は、投資家の合理的な行動によって証券市場線に収れんされる

そして、このCAPMには限界もあると言われています。

それは主に以下の点です。

・CAPMの概念は、あくまでもマーケットポートフォリオとリスクフリー資産を使って仮定を積み上げたモデルである

・CAPMの根拠はβのみである

・マーケットポートフォリオの前提が何かが不明である

上記の3点を見てみると、CAPMも完全とは言えません。

しかし、実際に個別の株式のリスクとリターンの計算においてはやはり最も重要で、信頼がおける理論の一つです。

CAPMはその公式を覚えるだけではなく、考え方から入るとわかりやすくなります。

ぜひ復習して、その考え方を身に着けるようにしましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する