NPVによる投資評価 その1

【NPVによる投資評価】

NPVは一般には正味現在価値と訳される、事業などの「正味」の現在価値のことです。

今回は、NPVで事業投資を行った場合の経済的価値を実際に計算してみましょう。

ここでは、あえて上場していないJ社の事業計画のNPVを計算してみます。

なお、J社の事業計画の概要は以下の通りです。

≪J社の事業計画概要≫

これまでの既存事業は市場が飽和状態になっているため、今後新しくシニア層をターゲットとした事業に参入する。

この事業は、最近になって上場企業などがシニア層へのアプローチを開始しており、J社もそれに追随する形となる。

しかし、需要は今後も増大が見込まれているため、新事業は半永久的に行っていく予定であり、現在は需要に供給が間に合っていない状態のため、獲得する一定のキャッシュフローの目途も立っている。

今回NPVを算出する際の手順は、以下の通りです。

各年度の売上や利益、コスト予想から、フリーキャッシュフロー(FCF)を計算する。

↓

J社の資本コストを計算する。

↓

残存価値(ターミナルバリュ−)を計算する。

↓

各年度のフリーキャッシュフローと残存価値をJ社の資本コストで現在価値に割り引く。

では上記の手順で実際に計算してみましょう。

各年度のフリーキャッシュフロー(FCF)を計算する。

最初に各年度のFCFを計算しましょう。

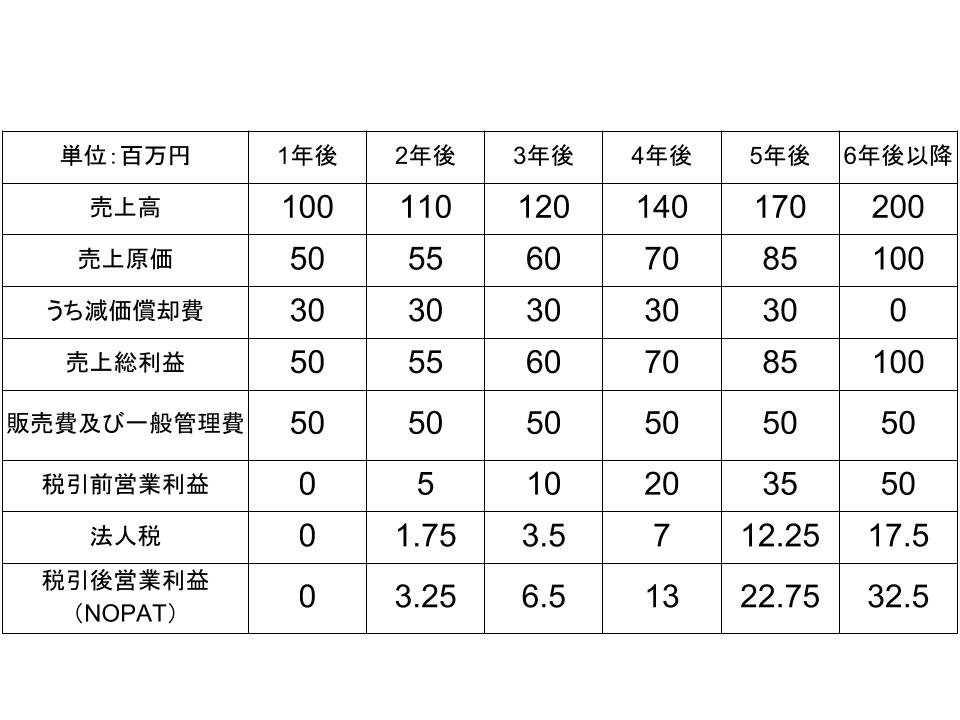

まず、J社で計画した未来に予想される損益計算書(必要部分のみ)は以下の通りです。

なお、法人税は35%で計算しています。

しかし、これだけではFCFは計算できません。

なぜならFCFの計算式は以下だからです。

FCF = 「NOPAT(税引後営業利益)+減価償却費+運転資本増減(増加はマイナス、減少はプラス)」−「投資費用」

損益計算書以外に、「運転資本増減」と「投資費用」が必要となってくるということです。

よって運転資本増減は損益計算書と同じように予想を立て、投資費用は実際の投資額で考えます。

≪運転資本≫

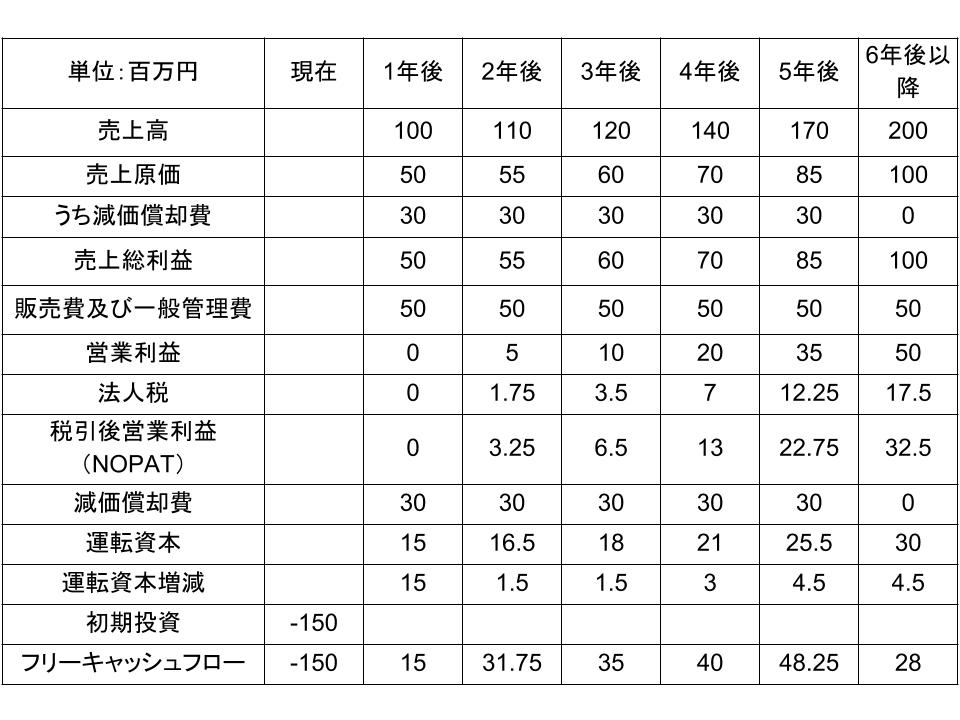

運転資本は事業内容や業種などによってその必要金額は異なってきますが、今回は同業種の他社の動向などを勘案して、売上高の15%で考えます。

≪投資費用≫

投資は事業開始前に行われ、その費用は1億5,000万円です。

なお、ここでは追加の投資は行わず、投資費用は5年間の定額法で減価償却されます。

上記を踏まえて、損益計算書をFCFの計算書に作り替えてみましょう。

これで現在から6年後までのFCFが計算できました。

【資本コストを計算する】

次はこれ以降の作業のために資本コストを計算します。

今回のJ社は上場していないので、資本コストの計算はやや複雑となります。

上場していない会社の場合は、株主資本コスト、中でもβ(ベータ)をどう設定するかが難しいためです。

そして通常は上場している類似企業のβを参考に決定します。

しかしその際、気をつけなければいけないことがあります。

それは、「参考にする上場企業の資本構成も考慮する」ということです。

資本構成(財務レバレッジ)によってβは変わってくるためです。

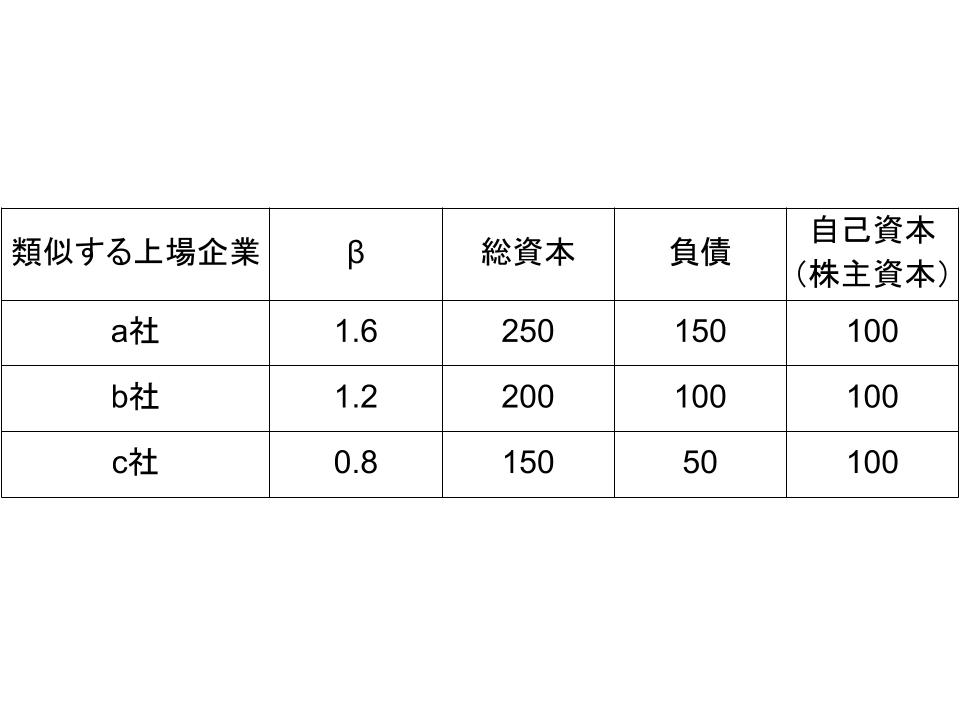

今回は、上場している以下の3社のβと資本構成を参考にして、J社のβを決定します。

まず、上記の3社のベータは資本構成が反映されたβです。

そしてこのβは、レバードβと呼ばれます。

J社のβを求める場合は、このレバードβを「資本構成を反映していないβ(財務には関係ない事業のリスクとリターンだけを考えたβ)」に変換する必要があります。

そしてこの資本構成を反映していないβは、アンレバードβと呼ばれます。

今回は上記3社のアンレバードβの平均値を求め、それをJ社のアンレバードβと考えて、最終的にJ社のレバードβを求めていきます。

なお、レバードβとアンレバードβの関係は以下のようになっています。

アンレバードβ = レバードβ÷((1+(1−税率))×(負債÷株主資本))

よって、上記3社のアンレバードβは以下になります。

・a社

1.6÷((1+(1−0.35))×(150÷100)) = 1.6÷2.475 ≒ 0.65

・b社

1.2÷((1+(1−0.35))×(100÷100)) = 1.2÷1.65 ≒ 0.73

・c社

0.8÷((1+(1−0.35))×(50÷100)) = 0.8÷0.825 ≒ 0.97

このように、負債比率が高い資本構成の会社ほどレバードβと比較したアンレバードβは低くなります。

類似企業でも、負債比率がレバードβを高めているということです。

そしてこの3社のアンレバードβの平均値を求めます。

3社のアンレバードβの平均値 ≒ (0.65+0.73+0.97)÷3 = 0.78

J社のアンレバードβは0.78です。

そしてこの値からJ社のレバードβを求めます。

アンレバードβ = レバードβ÷((1+(1−税率))×(負債÷株主資本))

ですので、これを変形すると以下のようになります。

レバードβ = アンレバードβ×((1+(1−税率))×(負債÷株主資本))

よってここにJ社の資本構成情報を入れることで、J社のレバードβ、つまりβが計算できることになります。

なお、J社の資本構成は以下の通りです。

総資本 2億円

負債 1億2,000万円(金利4%)

自己資本 8,000万円

よってJ社のレバードβは以下になります。

J社のレバードβ = 0.78×((1+(1−0.35))×(120÷80)) ≒ 1.93

J社のレバードβ、つまりβは1.93です。

これでJ社のβが計算できました。

βが計算できたので、次にJ社の株主資本コストを計算します。

株主資本コストはCAPMで計算します。

つまり、以下の式で計算します。

株主資本コスト(期待収益率) =リスクフリーレート+ β(ベータ)×(マーケットポートフォリオの期待収益率−リスクフリーレート)

ここでは、リスクフリーレートは2%、マーケットポートフォリオの期待収益率は6%と考えます。

よってJ社の株主資本コストは以下になります。

J社の株主資本コスト(期待収益率) =2+ 1.93×(6−2) = 9.72

これでJ社の株主資本コストまで計算できました。

最後に資本コストをWACCで算出します。

資本コストの計算式は以下です。

資本コスト(WACC) = ((負債コスト)×(1−税率)×(負債÷総資本))+((株主資本コスト)×(株主資本÷総資本))

よってJ社の資本コストは以下になります。

J社の資本コスト(WACC) = (4×(1−0.35)×(120÷200))+(9.72×(80÷200)) ≒ 1.6+3.9 ≒ 5.5

J社の資本コストは5.5です。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する