現在価値を理解する その2

【現在価値とは】

ではいよいよ現在価値について考えてみましょう。

現在価値とは、未来に発生する収益や費用を現在の価値に修正するということです。

金銭には時間的価値があり、かつその価値は今のほうが高いことから、未来の価値を今の価値で考えるには、その価値が下がった分を割り引きましょうということです。

ここでも簡単な例を使って具体的に考えてみます。

自動車部品製造会社であるS社は、新事業A、新事業Bという同時期に同額の投資を行う2つの事業を検討しています。

そしてこのどちらかを実際に採用しようと考えています。

新事業Aと新事業Bで発生するキャッシュフローは以下の通りです。

新事業A

投資を行ってから3年後に500万円のキャッシュフローが発生する。

新事業B

投資を行ってから5年後に500万円のキャッシュフローが発生する。

違いはキャッシュフローが発生する時期だけです。

金銭の時間的価値を考えると、S社は新事業Aを選択すべきということはすぐにわかります。

早くキャッシュフローが発生するほうが時間的価値が高いからです。

ではこれを現在価値にするにはどうしたらよいでしょうか?

ここからは考え方がやや複雑になります。

まず、考え方を2つ学ばなければなりません。

一つ目が例1で出てきた「複利」という考え方です。

複利とは、元々ある元本に利息がついた場合、その利息を元本に加えてさらにそこに利息をつけるという考え方です。

これに対して、元本にのみ利息がついていくという考え方は、「単利」と呼ばれます。

そしてファイナンスを考える際は、原則として複利で考えます。

なぜなら、会社は「ゴーイングコンサーン」が前提となっているからです。

ゴーイングコンサーンとは、「会社は永遠に継続していく」という考え方です。

会社は永遠に継続していくために、単発的な単利を採用するのではなく、利益が出ればその利益を次の会社経営に活かすという複利の考え方が必要なのです。

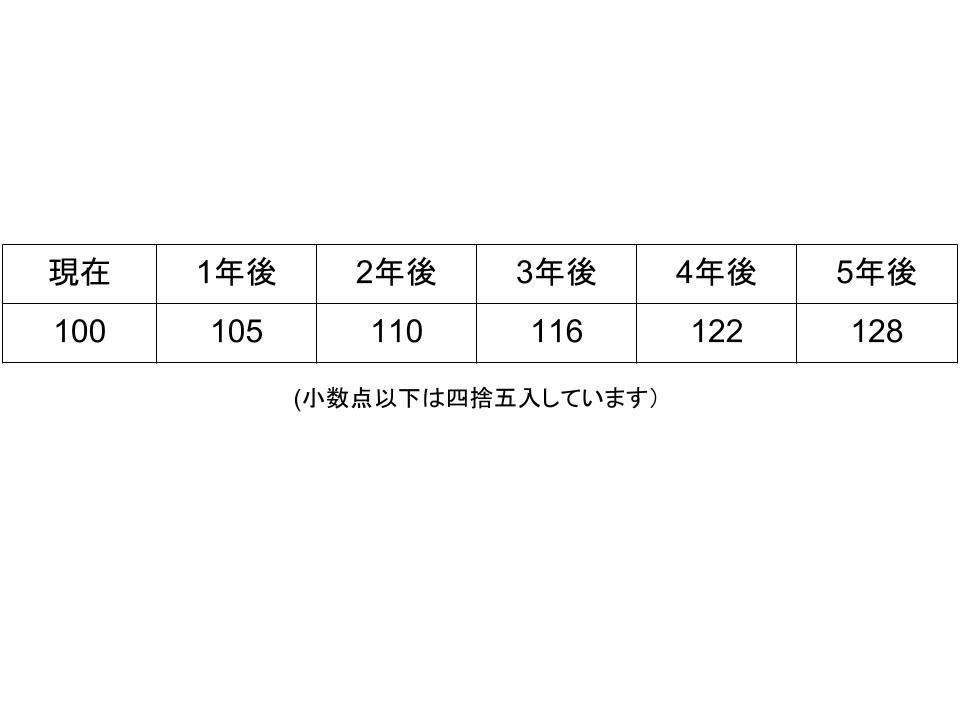

例えば、会社が総資産を有効活用し、総資本(100万円)に対して5%の当期純利益を出していくと仮定します。

そしてその増加分をさらに有効活用すると、5年後の総資本は以下のようになります。

これは例1で出てきた定期預金(複利)の表と同じです。

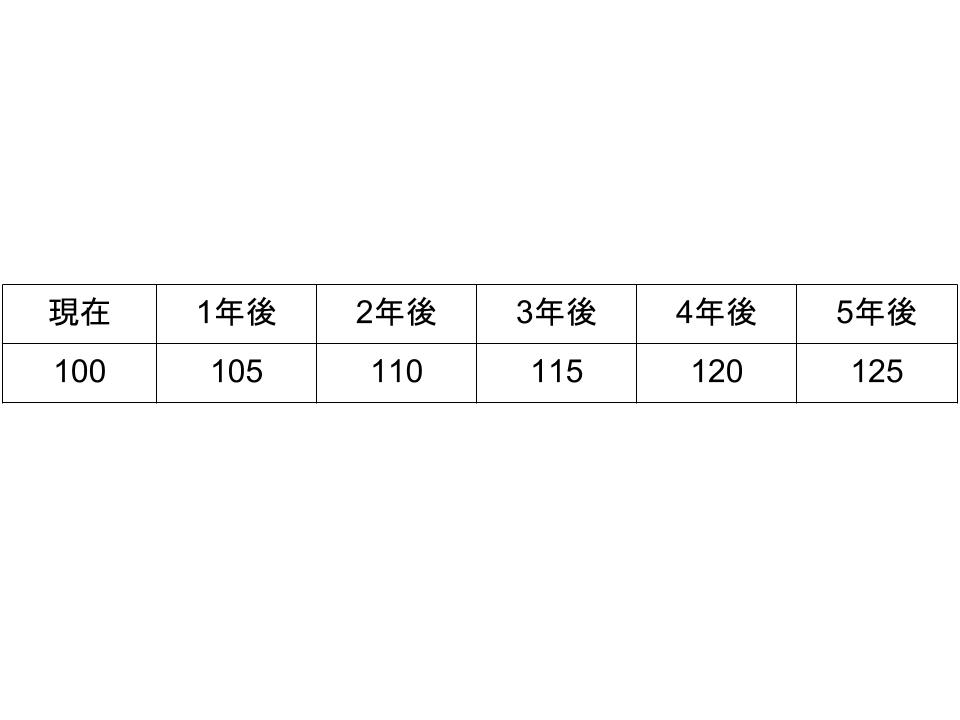

これに対して、ただ利益を蓄積させて常に100万円の総資本に対して5%の当期純利益を出していった場合(単利)、総資本の推移は以下のようになります。

ここでは微妙な差に見えますが、これが継続していく、あるいは当期純利益の割合が変われば、もっと大きな差になる場合もあります。

そして会社経営は、利益をただ現金として保有していても会社を発展させるための経営効率が悪化し、競争力の低下に結びつきます。

よって複利で運用することが前提とされるのです。

次に「割引率」です。

割引率とは、ここでいう利息の割合、すなわち金利です。

そしてファイナンスでは、この金利のことを「資本コスト」と呼んでいます。

経営を行う上で必要な金利という意味です。

資本コストの求め方については後述するためここでは触れませんが、会社の「割引率 = 資本コスト」となるということを理解しておきましょう。

そして1年後の金銭価値を現在に割り引く計算式は以下のようになります。

まず1年後の金銭価値を考えてみます。

1年後の金銭価値 = 現在の金銭価値×(1+資本コスト)

1年後の金銭価値は資本コスト分目減りしていると考え、その分の資本コストを上乗せします。

この式の左辺を現在の金銭価値にしてみます。

現在の金銭価値 = 1年後の金銭価値÷(1+資本コスト)

これが現在の金銭価値に割り引くための計算式です。

1年後には現在の金銭価値にその会社の資本コストが上乗せされているため、現在に割り引くには、逆に割ってあげるということです。

そしてn年後の金銭価値を現在に割り引くには、以下の計算式になります。

現在の金銭価値 = n年後の金銭価値÷(1+資本コスト)n

ここで先ほどの事業A、事業Bのキャッシュフローの現在価値を計算してみましょう。

なお、資本コストは10%として計算しています。

事業Aのキャッシュフローの現在価値 = 500÷(1+0.1)3 ≒ 375.66

事業Bのキャッシュフローの現在価値 = 500÷(1+0.1)5 ≒ 310.46

やはり事業Aの現在価値の方が大きいことがわかります。

そしてすぐにキャッシュフローが発生する場合に比べて、3年後に発生するキャッシュフローは124.34万円、5年後に発生するキャッシュフローは189.54万円目減りしていることがわかります。

これが現在価値という考え方です。

実際に現在価値を計算することは非常に複雑な作業となりますが、まずはこの考え方を理解しておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する