利益還元政策を理解する その1

【利益還元政策とは】

近年、日本でも「株主重視」の会社が多くなったと言われています。

これまで日本の会社は、欧米などと比較すると株主に対する配慮が欠けていると言われていました。

いわゆる「内部留保」と呼ばれる有効に利用されていない利益の蓄積(現金など)が多く、株主のための活動を行っていないと考えられてきたのです。

しかし近年になり、経済状況の変化などの理由から、会社として企業価値を高める一環として「株主の評価を高めたい」と考える会社が増えてきています。

このような株主に対する政策は、主に配当、あるいは自社株買いなどとして実施されています。

そして配当や自社株買いなどは、それ自体は投資家にとってのインカムゲインやキャピタルゲインを増加させることとなるため、一般的には歓迎される傾向にあります。

実際、配当や自社株買いを行うことで、株価が上昇する会社も多数あります。

そこでここでは、ファイナンス的な定量的な見地と定性的な見地から、配当や自社株買いなどが企業価値に与える影響を考えてみましょう。

【配当と企業価値】

株主重視と言われる政策の中で、最も代表的なものは配当です。

配当はインカムゲインと呼ばれ、投資家がリスクを取って株式を買う理由の1つがこの配当にあります。

配当は、原則として会社の利益から投資家に現金が還元されます。

よって新聞などのメディアである会社が「配当を増額する」と伝わると、株価はそれに反応して上昇するケースが多くなっています。

投資家から歓迎されているということです。

しかし、ここで念のために、「そこにファイナンス的な根拠があるか?」ということを考えてみましょう。

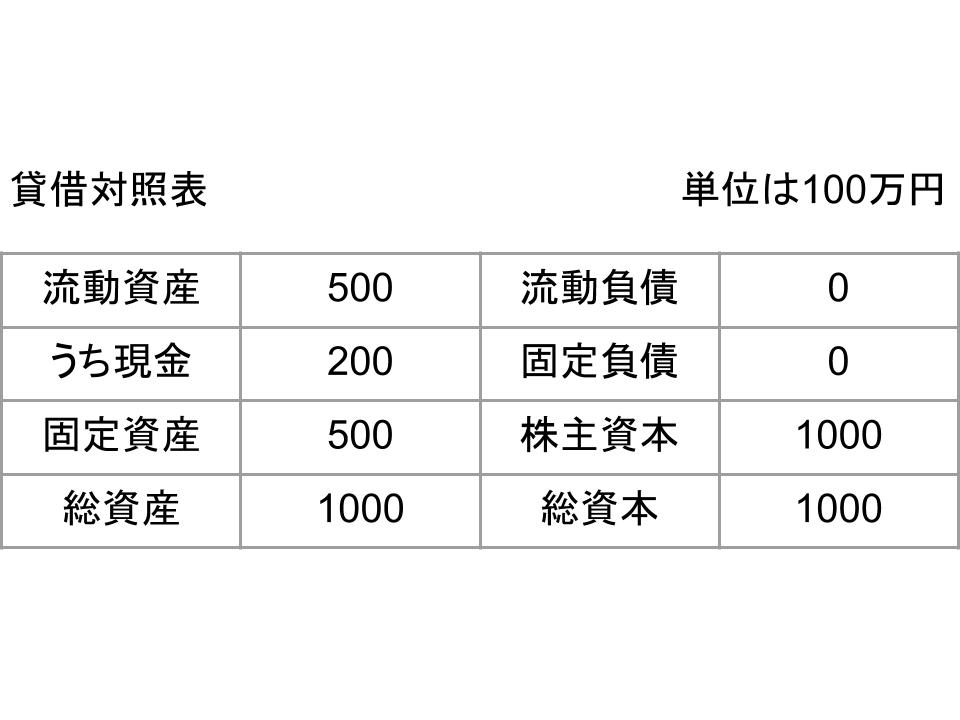

まず、できるだけわかりやすいように、以下の貸借対照表(B/S)のケースを考えます。

(詳細は省略しています。)

なお、発行済み株式数は10万株です。

この場合の総資本と総資産は10億円です。

そしてそのすべてが株主資本なので、単純に考えると1株あたりの株価は以下になります。

10億円÷10万株 = 1万円

そしてこの会社は現金として2億円を保有しています。

今回はその中の1億円を配当に充てることとします。

そうすると、1株当たりの配当は以下になります。

1億円÷10万株 = 1,000円

よってすべての株主は1株当たり1,000円の利益が出ることとなり、ここまでは確かに株主にとって、まさに「インカムゲインを得た」という状態になります。

しかしここで忘れてはいけないことは、会社は資産として保有していた現金が1億円減少しているということです。

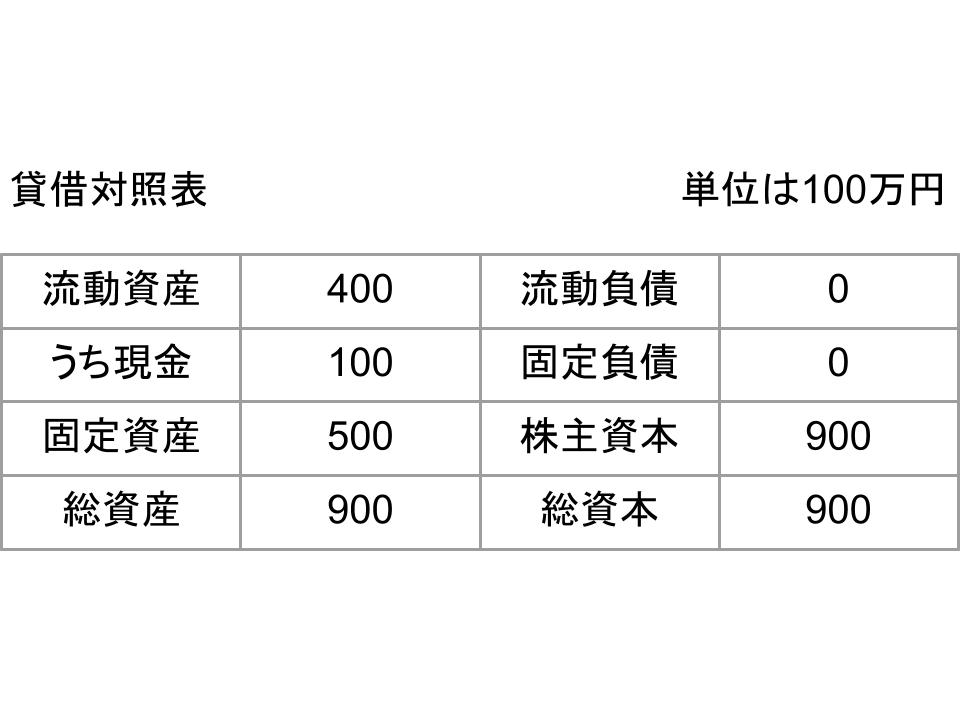

ここで配当を支払った後のB/Sを見てみましょう。

現金が1億円減少していることで、株主資本も1億円減少していることがわかります。

つまり、配当は株主が出資している資金から捻出されているのです。

そして配当後の株価も考えてみましょう。

配当後の株価 = 9億円÷10万株 = 9,000円

配当前の株価は1万円でしたので、配当として得た1,000円分株価が下落しています。

つまり、ファイナンス的に考えると、配当が増額されただけで企業価値が上昇することはないということになります。

【自社株買いと企業価値】

では次に、自社株買いについても考えてみましょう。

自社株買いとは、企業が発行した株式を自ら買い戻すことです。

ここでも配当を考えた際に使ったB/Sで考えてみます。

なお、発行済み株式数も先ほどと同様10万株です。

ここで、1億円を自社株買いに使うとします。

すると、1株は1万円なので、購入できる株数は以下になります。

1億円÷1万円 = 1万株

購入できる株数は1万株です。

そして1万株購入したことで、発行済み株式数は9万株になります。

仮に自社株をそのまま保有していたとしても、それは株主資本にはカウントされないためです。

株主にとっては、株式数が減ることは1株当たりの利益が増えることになるので、キャピタルゲイン、つまり株価の上昇を期待できることになります。

しかし、ここでも忘れてはいけないのが、配当の時と同じく、現金が1億円減少しているということです。

ここでも自社株買い後のB/Sを見てみましょう。

現金が減少しているので、同時に株主資本も減少し、結果的に株価は以下のようになります。

自社株買い後の株価 = 9億円÷9万株 = 1万円

このように、株価は上昇していません。

ファイナンス的には自社株買いも企業価値を高める要因にはならないということがわかります。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する