オプションを理解する その2

【オプションの具体例】

では実際に、オプションとはどのようなものなのかを理解していきましょう。

ここでは株式のオプションを例に、まずはプレミアムを考慮せずに考えてみましょう。

なお、行使期間は1年とします。

まず、以下のような株式があるとします。

・上場している会社の株式:200円

≪ケース1:コールの買い≫

Aさんはこの会社の株式は割安で、1年後には300円になると考えています。

しかし、このところの外部的な経済環境の変化は予想しにくいため、下落して100円になるリスクもあります。

よって、Aさんはこの株式を買わずに、行使価格200円のコールを買いました。

これでAさんは1年後に200円で株式を「買う権利」を得たことになります。

そして1年後、株価はAさんの予想通り、300円に上昇しました。

そこでAさんはコールの権利を行使して200円で株式を購入し、市場で300円で売却しました。

Aさんは差引100円の利益を出すことができました。

≪ケース2:プットの買い≫

Bさんはこの会社の株式は割高で、1年後には150円になると考えています。

よって、Bさんはこの株式の行使価格200円のプットを買いました。

これでBさんは1年後に200円で株式を「売る権利」を得たことになります。

そして1年後、株価はBさんの予想通り、150円に下落しました。

そこでBさんは市場で150円で株式を購入し、プットオプションを行使して200円で売却しました。

Bさんは差引50円の利益を出すことができました。

以上がオプション取引の例です。

しかし、ケース1の場合もケース2の場合も、必ずAさんやBさんのように予想が当たるわけではありません。

次に予想が外れた場合にどうなるかを考えてみましょう。

≪ケース1で予想が外れた場合≫

Aさんの予想は外れ、株価が下落して100円になってしまいました。

この場合はAさんは200円で買う権利がありますが、200円で買って市場で100円で売ると、損失が100円出てしまいます。

しかしオプション取引では、Aさんは「買う権利を放棄する」ことができます。

これがオプションの特徴です。

オプションはあくまでも権利を購入しているので、その権利は必ずしも行使する必要がないということです。

権利を行使しなければ損失は発生しないので、実際に株式を買うよりも少ないリスクでリターンを得ることが可能になるのです。

しかし、利益が出る場合は権利を行使してリターンを受け取り、損失が出る場合は権利を放棄して損失がゼロになるということは、現実的に考えても旨すぎる話であり、あり得ない取引です。

このため、ここで発生するのが「プレミアム」という費用です。

オプションの買い手は、プレミアムという費用を支払うことで取引を成立させているのです。

(プレミアムに関しては、後述します。)

≪ケース2で予想が外れた場合≫

Bさんの予想は外れ、株価は上昇して250円になってしまいました。

この場合はBさんは200円で売る権利がありますが、市場で250円で買って200円で売ると、損失が50円出てしまいます。

よってこの場合も、Bさんは「権利を放棄する」ことができます。

Bさんもプレミアムを支払ってプットを買っているのです。

≪オプションの「売り」≫

ケース1とケース2はいずれもオプションの買い手から見たものでした。

今度は売り手について考えてみましょう。

オプションの売り手には、以下のような特徴があります。

・オプションの売り手は、買い手からプレミアムを受け取ることができる。

・買い手が権利を行使した場合は、売り手は必ず応じなければならない。

・買い手が権利を放棄した場合は、プレミアムが利益となる。

まず、オプションの売り手は権利の行使には必ず応じなければならないという義務があります。

ケース1で考えてみましょう。

ケース1の売り手をCさんとします。

そして株価が500円になったとします。

するとAさんは当然権利を行使します。

この場合、Cさんはそれに応じる義務がありますので、500円で株式を購入し、200円でAさんに売ることになります。

そうすると、300円の損失が出ます。

仮に株式が1000円になった場合は、800円の損失です。

このように、リスクが無限大になるというのが売り手の特徴です。

そしてリターンはプレミアムのみです。

よってCさんは、「買い手の予想は外れ、権利は行使されない」ということを予想して売っているということになります。

オプションの売り手は買い手よりもリスクが大きく、かつリターンは一定であるということを認識しておきましょう。

【プレミアム】

上述したように、オプションにはプレミアムという費用が掛かります。

例えば現時点での対象資産の価格よりも行使価格が安ければ、コールのプレミアムは高くなります。

なぜなら、もし対象資産の価格が満期日に今と同じであれば、権利を行使して買い、市場で売却すれば利益が出るからです。

またその場合は逆に、プットのプレミアムは安くなります。

もし現時点での対象資産の価格よりも行使価格が安ければ、市場で売ったほうが高く売れるため、売る権利は放棄される可能性が高まるためです。

このように、コールとプットのプレミアムは反比例するという関係があります。

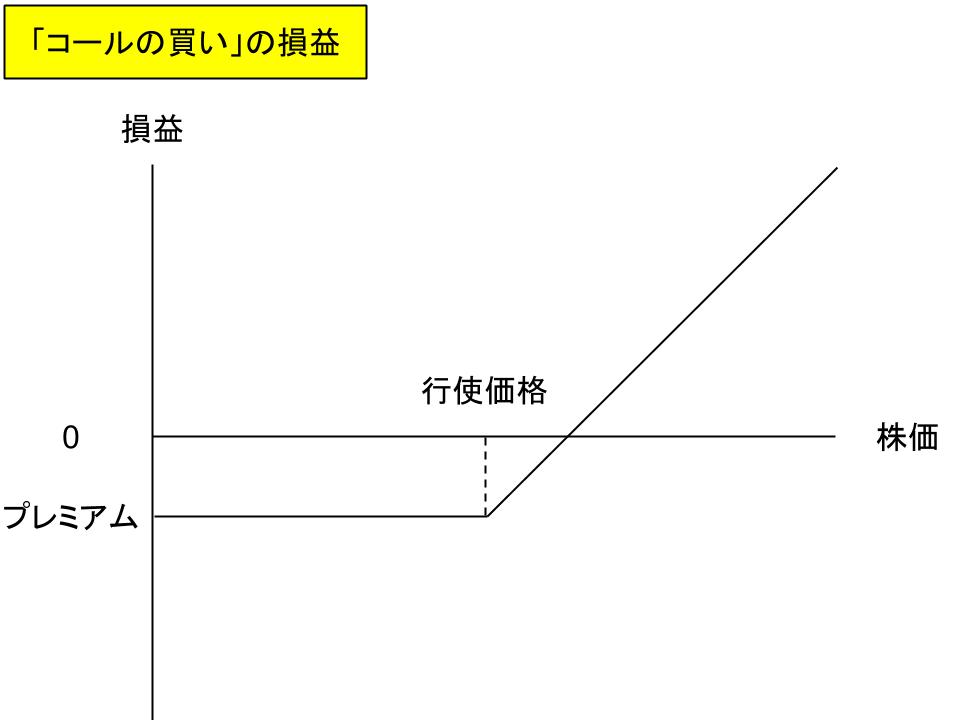

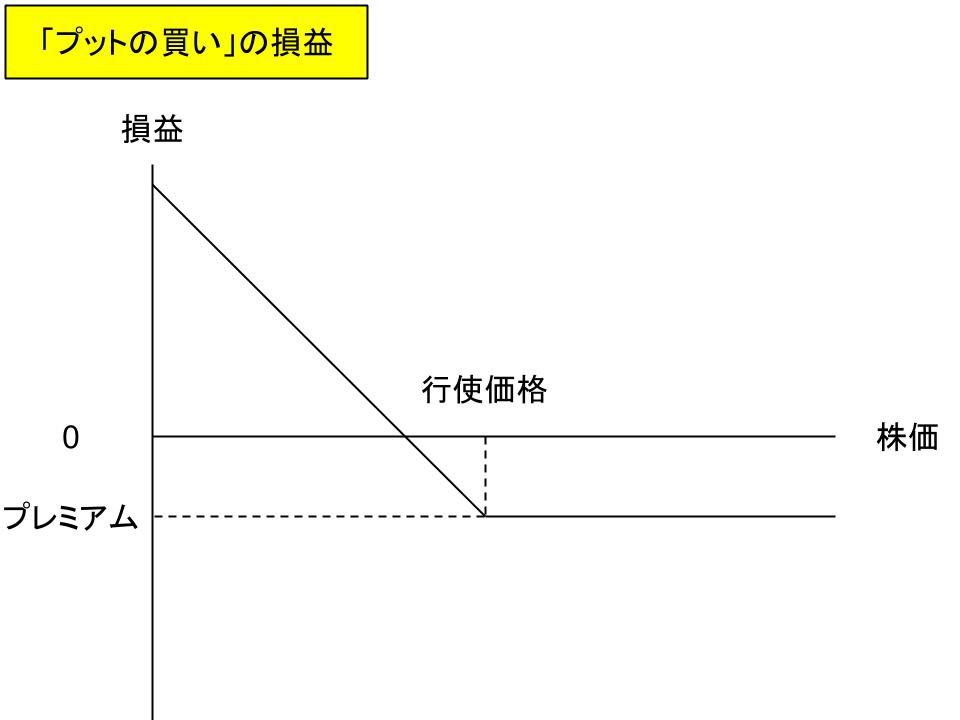

【オプションの買い手と売り手の損益】

最後に、オプションの買い手と売り手の損益をまとめてみましょう。

まずは買い手です。

コールとプットの買い手の損益は以下のようになります。

このように、買い手の損益は、リスクはプレミアムに限定され、リターンは無限大になっています。

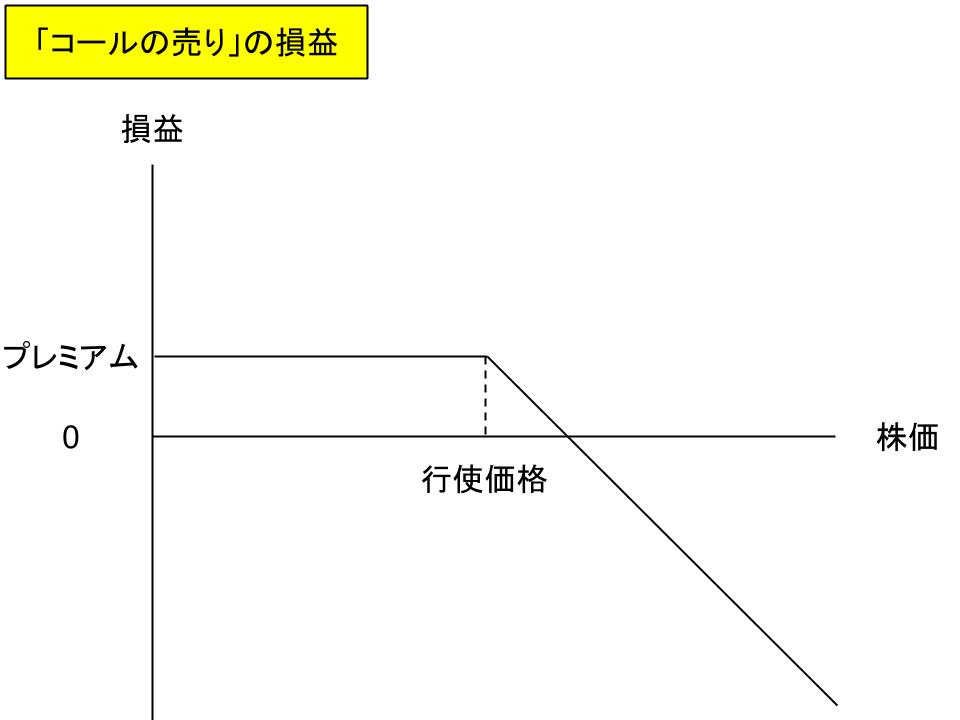

次に売り手です。

コールとプットの売り手の損益は以下のようになります。

このように、売り手の損益は、リターンはプレミアムに限定され、リスクは無限大になっています。

これがオプションという金融商品です。

なお、こうして見るとオプションの売り手にはあまりメリットがないように思われます。

しかし実際のオプション取引は、権利が行使されない場合が大半です。

買い手は少ないリスクで大きなリターンを得ようとしますが、それはなかなかうまくはいかないということです。

よって売り手のリスクが大きいのは確かですが、現実には権利が行使されないことが多いと考えられる状況でオプションを売っているということになります。

事業評価でオプションの考え方を採用する場合、まずはこの金融オプションの概念が基本となります。

概要をしっかり理解しておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する