APV(Adjusted Present Value:調整現在価値)

【APVとは】

APV(Adjusted Present Value:調整現在価値)とは、NPVで使用する資本コスト(WACC:加重平均資本コスト)の前提となっている、「WACCは常に一定である」という点を補完するために考えられた事業の経済的価値の算出方法です。

具体的にいうと、NPVでは資本コストはWACCでは一本化(加重平均)されていましたが、APVでは資本コストを負債がない(コストは株主資本コストだけ)の場合と借入を行って負債を抱えた場合に分けて考えます。

このことで、資本構成を考慮することなく現在価値を考えられるということです。

そしてこの概念の根底には、MM理論という考え方があります。

MM理論とは、「税金の存在を考えない場合、負債があってもなくても企業価値は同じである」とする理論です。

そして税金の存在によって「節税効果」が生まれて負債がある場合とない場合に企業価値は変わると考えます。

(MM理論については後述します。)

よってAPVでは、まず税金を考慮しない「負債がない場合のNPV」を計算します。

MM理論で考えると、税金が存在しない場合は負債がない場合の経済的価値と負債がある場合の経済的価値は同じということになります。

よってこのNPVに税金による「節税効果(額)」を加算することで、APVが計算できるということです。

簡単に表すと、APVの計算式は以下になります。

APV = 負債がない状態の現在価値+負債による節税額の現在価値

【APVの計算方法】

言葉でははっきりとはわかりにくいので、APVを使って実際に現在価値を求めてみることにしましょう。

ここでは簡単な例で考えてみます。

≪例≫

・事業期間 5年(残存価値は考えない)

・初期投資 2億円

・借入額 2億円(金利4%、5年で均等に返済)

・FCF 1年後から5000万円/年

・アンレバードβ 1.5

・リスクフリーレート 2%

・マーケットポートフォリオの期待収益率 6%

ここでは、以下の2点を前提とします。

1.会社はこれまで無借金経営だったが、今回の初期投資はすべて借入で行う。

2.借入金の1億円は5年間かけて返済される。

このような場合、投資を行った年に比べ年度を経て借入金の返済が進むにつれて、借入金と株主資本の割合は変化していくことが予想されます。

しかしWACCで考える資本コストでは、このような変化に対応することができません。

変化に対応して年ごとにWACCを変更させていくことは可能ですが、それでは計算が煩雑になってしまいます。

このような場合にAPVが有効になってくるということです。

APVは、以下のような流れで計算します。

株主資本コストを計算する。

↓

負債がないと考えた場合のNPVを計算する。

↓

負債の節税額の現在価値を計算する。

↓

負債がないと考えた場合のNPVに負債の節税額の現在価値を加算する。

では実際に計算してみましょう。

≪株主資本コストを計算する≫

まずは株主資本コストを計算します。

株主資本コストの計算式は以下です。

株主資本コスト =リスクフリーレート+ β(ベータ)×(マーケットポートフォリオの期待収益率−リスクフリーレート)

そしてここでは、βにアンレバードβを使用します。

レバードβ、つまり資本構成が加味されたβでは、正確に負債のない状態の株主資本コストを計算することができないためです。

ここではアンレバードβは1.5ですので、株主資本コストは以下になります。

株主資本コスト = 2+1.5(6−2) = 8

株主資本コストは8%です。

≪負債がないと考えた場合のNPVを計算する≫

次に負債がないと考えた場合のNPVを計算します。

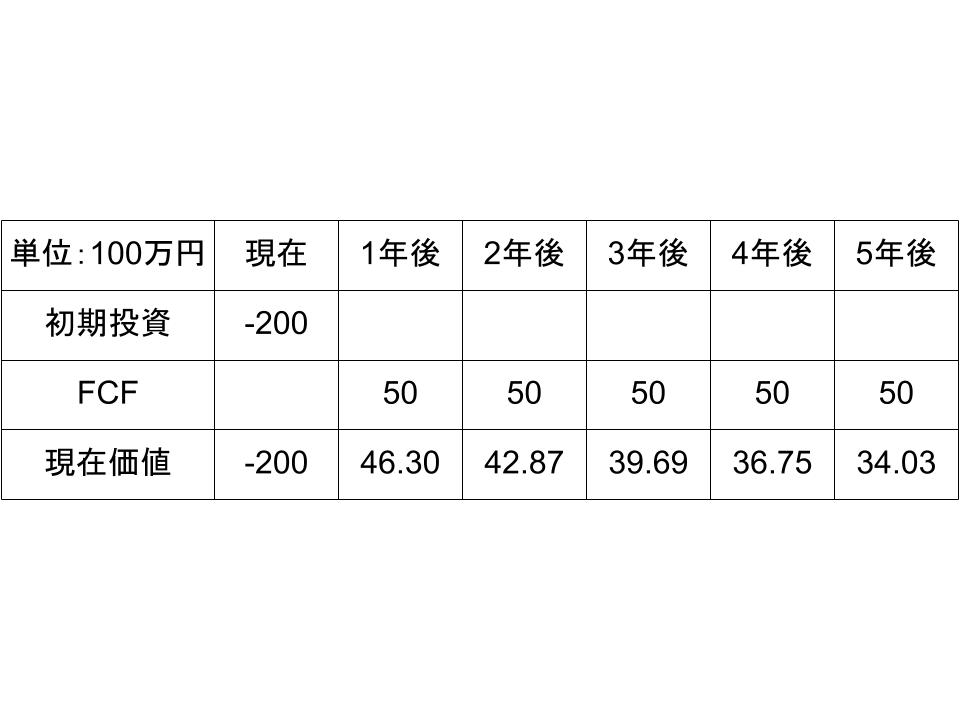

投資額とFCFの関係は以下の通りです。

そしてこの場合のNPVは以下のようになります。

NPV = −200+50÷(1+0.08)+50÷((1+0.08)2+50÷(1+0.08)3+50÷(1+0.08)4+50÷(1+0.08)5

≒ −200+46.30+42.87+39.69+36.75+34.03

≒ −0.36

負債がない場合の現在価値は−36万円です。

ここでは負債を活用しない場合の現在価値は、マイナスになっています。

≪負債の節税額の現在価値を計算する≫

それでは負債の節税効果を計算していきましょう。

なお、法人税は35%で計算しています。

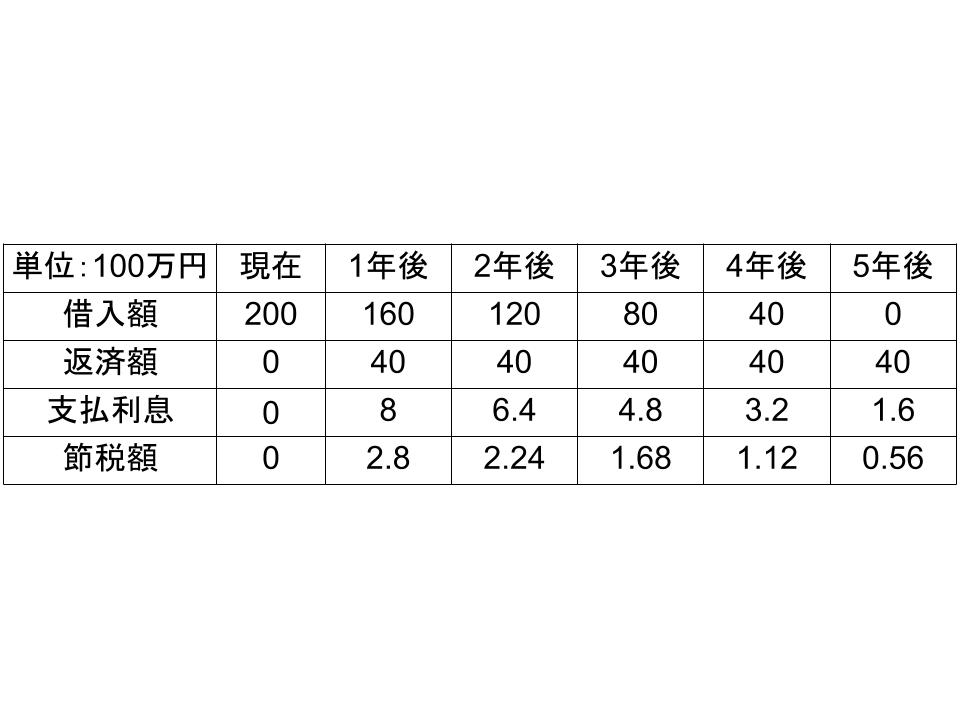

まず負債に利息が発生するのは、1年後からです。

そして1年後は現在の2億円の借入金に支払利息がかかります。

200×0.04 = 8

支払利息は800万円です。

支払利息は当期純利益を800万円減少させることになるので、この800万円にかかる法人税が節税額として生まれることになります。

節税額 8×0.35 = 2.8

節税額は280万円です。

そして1年後には「2億円÷5 = 4,000万円」が返済されます。

次は2年後です。

2年後には1年後の1億6,000万円の借入金に支払利息がかかります。

160×0.04 = 6.4

支払利息は640万円です。

支払利息は当期純利益を640万円減少させることになるので、この640万円にかかる法人税が節税額として生まれることになります。

節税額 6.4×0.35 = 2.24

節税額は224万円です。

そして2年後にも4,000万円返済されます。

これを5年後まで続けると、節税額は以下のようになります。

そしてこの節税額の現在価値は以下のようになります。

現在価値 = 0+2.8÷(1+0.04)+2.24÷((1+0.04)2+1.68÷(1+0.04)3+1.12÷(1+0.04)4+0.56÷(1+0.04)5

≒ 0+2.69+2.07+1.49+0.96+0.46 ≒ 7.67

節税額の現在価値は、767万円です。

なお、ここでは現在価値への割引率を負債コストである4%で計算しています。

これは会社経営が安定して黒字であるという前提に基づいています。

よって経営が赤字となる可能性のある場合などは、割引率を高く設定する場合などもあります。

≪負債がないと考えた場合のNPVに負債の節税額の現在価値を加算する≫

最後に、負債がないと考えた場合のNPVに負債の節税額の現在価値を加算します。

負債がない場合のNPVは−36万円、節税額の現在価値は767万円です。

よって、APVで計算した現在価値は以下となります。

APV = −0.36+7.67 = 7.31

APVで計算した現在価値は731万円です。

負債を使わない場合に比べて、現在価値が大きく増加していることがわかります。

これはある意味財務レバレッジの効果と考えることもできます。

財務レバレッジの効果により、その収益性が高まるということです。

【APVの特徴】

以上がAPVの計算方法です。

ここでAPVの特徴についてまとめておきましょう。

・WACCを使った資本コストでは、負債と株主資本の比率が変更されると考えられる場合でもそれをNPVに反映させるには、計算が複雑になる

・これに対してAPVはその変更に対応した現在価値を計算することができる

・APVはMM理論に基づいた概念である

・APVの計算方法は負債がない場合の基本となるNPVに、支払利息分の節税額の現在価値を加算して求める

・負債がない場合の基本となる現在価値を計算する際のβはアンレバードのβを用いる

・会社が安定的に黒字が予定されている場合の節税額の現在価値への割引率は負債コストを用いる

・節税額は、財務レバレッジが与える経済的効果と考えることができる

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する