報酬の構成要素

今回は、報酬の構成要素について説明していきます。

今回の文章を読むことによって、報酬(特に金銭的報酬)にはどのような種類があり、それぞれがどのようなものであるかを学ぶことができます。

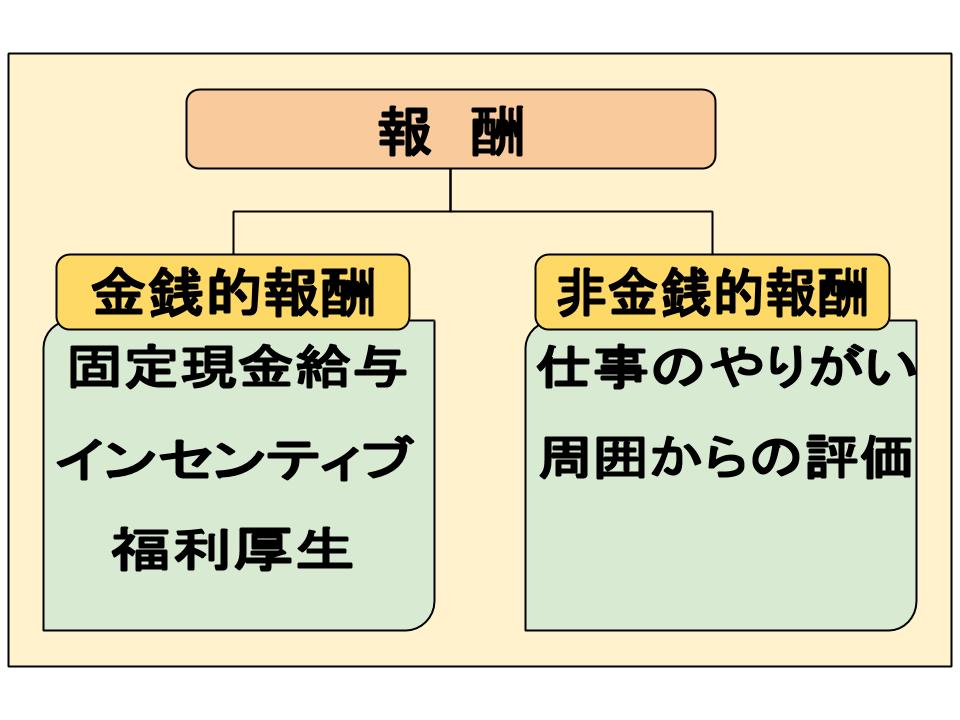

報酬には、報酬システムのところでも見たように金銭的報酬と非金銭的報酬に分類されます。

実際に社員に対して報酬を与えるにあたっては、給与やインセンティブ等の金銭的報酬と、非金銭的報酬をどのような形態で配分するかについてを慎重に考慮する必要があります。

この報酬の配分のことを報酬ミックスといいますが、この報酬ミックスによって社員の目標達成に対する影響は変わってくるためです。

この報酬ミックスを最適化するためには、全社員に対して一律の報酬ミックスでは運用に無理が生じてしまいます。

役割レベルや職種ごとの期待成果の性質、外部労働市場の状況等の違いに対して、それぞれに適切かつ柔軟に対応できるようにする必要があります。

もちろんその前提として、組織としての一貫性が確保されていることや人事システム内の他のサブシステムとの連携がとれていることが必要です。

今回の報酬の構成要素については、主に金銭的報酬について取り上げます。

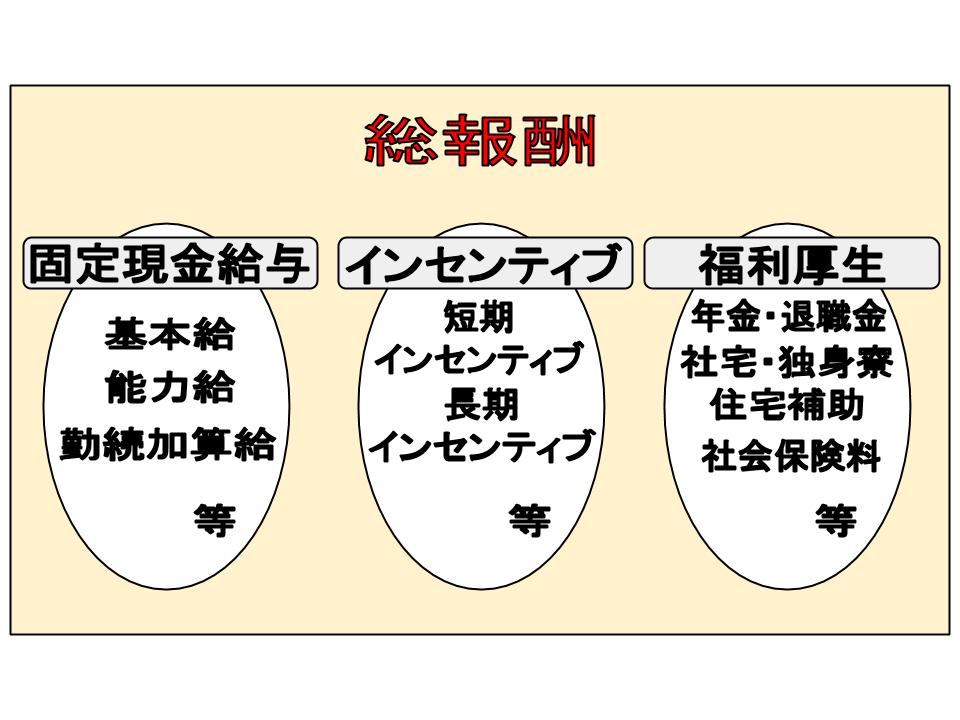

金銭的報酬には、給与・賞与のほかにストックオプションや自社株といったインセンティブの提供、福利厚生(フリンジ・ベネフィット)があります。

これらのうち、インセンティブは社員と企業組織との一体感を高めるものとして考えることができます。

社員の各個人の働きぶりが株価に反映され、結果的に自分自身へと経済的効果をもたらすことになるからです。

金銭的報酬の分類については様々な考え方がありますが、今回は以下の3つに分類して説明していきます。

?基本給

?インセンティブ

?福利厚生(フリンジ・ベネフィット)

まず、?基本給について見ていきましょう。

基本給

基本給は、年間を通じて固定的に支給される給与のことです。

基本給を設定する場合には、一般的に「給与グレード(等級)」とグレードに対応した給与範囲が設定されることになります。

欧米では、かつての職務給の時代に比べて、近年では給与グレードの数は減少傾向にあるようです。

ただし、グレードの数を減らしすぎてしまうと、給与決定や企業組織が社員に対して提示するキャリアプランが曖昧になってしまう恐れがあるため、グレード数の設定の際には組織の実情に合ったものにする必要があります。

それでは、グレード数を決定する上でどのような点を考慮すればよいのでしょうか。

グレード数を決定するうえで考慮すべき項目には、以下のようなものがあります。

1) 企業組織の業務遂行の仕組み(オペレーティング・システム)

2) 昇進ステップ

3) 人数分布

例えば、組織内の人事階層が部長・課長・係長・主任・一般社員で構成されている場合に、これらの階層が同じグレードに所属していたほうがよいか、または違うグレードに位置づけられていたほうがよいかを検討しなければなりません。

この様にどのように人事階層が構成され、どのような業務遂行体制を取るかはグレード数の設定に影響を与えます。

そしてどのような要件を満たした場合に上位のグレードへ昇進させていくかによって、どのようにグレードを設定していくかが決まってきます。

また、どのような能力を持った人間が組織内にどのように分布しているかによってもグレード数は変わってきます。

一般的にグレード内の昇給は、給与範囲内での位置と評価結果とを組み合わせた「昇給マトリックス」に基づいて行われます。

この昇給マトリックスでは、同じ評価結果であっても、給与範囲が低いほうにいる社員のほうが昇給額が大きくなり、反対に給与範囲が高いほうにいる社員のほうが昇給額が小さくなるようになっています。

続いて、基本給にまつわる制度のうち、次の2つについて紹介していきます。

1) 能力給

2) 勤続加算給

まず、能力給について説明していきます。

1) 能力給

能力給は、企業組織内のメンバーが効果的・効率的に業務を遂行していくために必要な知識やスキル、コンピテンシーを実務の重要度に応じて評価し、報酬額(能力給支給額)を設定するものです。

能力給の支給方法については、「能力給=基本給」として支給する場合と、職務に対応した基本給に加算して支給する場合とがあります。

能力給が適していると考えられる職場は、様々な職務間でのジョブ・ローテーションが行われたり、実務経験の蓄積によって職務拡大や職務充実が期待される職種や、業務に対して自己裁量が大きな職務・職種が挙げられます。

職務拡大とは仕事の幅を広げること、職務充実とは仕事を高度化することを指しています。

2) 勤続加算給

勤続加算給とは、1つの職務に携わる社員のエントリー・レート(入社時の給与)を決定し、勤続年数(年功)に応じた定期昇給額を加算していくものです。

勤続年数に応じて昇給することから、これまでの多くの日本企業で採用されてきた年功序列制の給与体系に似ています。

しかし、これは必ずしも日本企業に限定されるものではなく、現業や補助業務職、特に労働組合に所属している社員に適した制度として、活用されています。

インセンティブ

インセンティブは、短期インセンティブと長期インセンティブに分類できます。

それでは、短期インセンティブと長期インセンティブのそれぞれについて詳細を見ていきましょう。

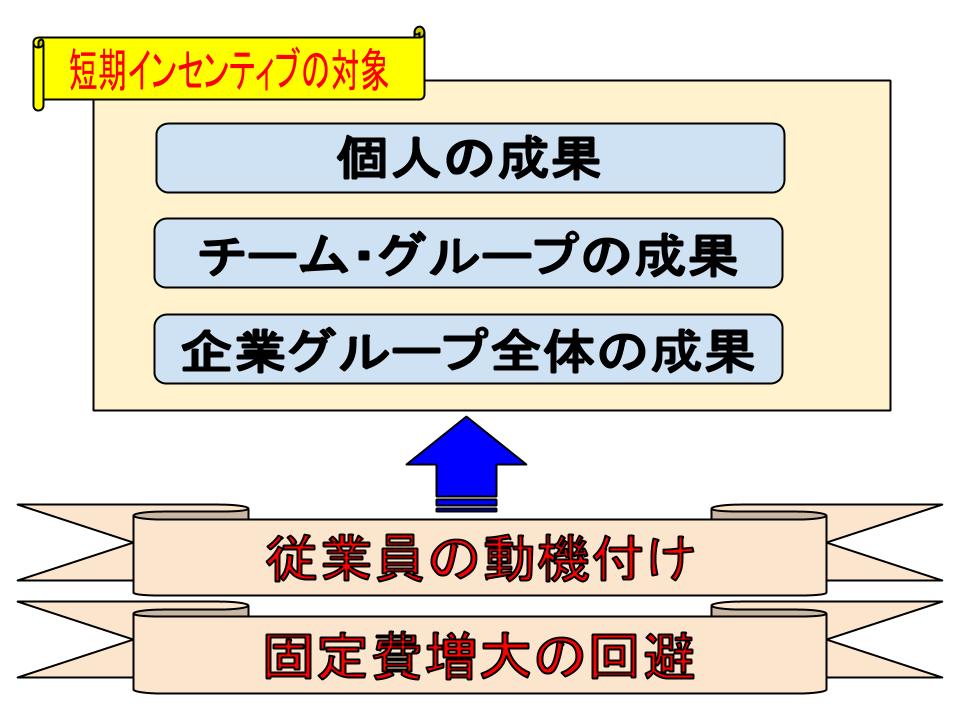

1) 短期インセンティブ

短期インセンティブは主に現金で支給され、支給対象別に分類して次のようなものがあります。

・個人の成果を対象とするもの

・チーム(グループ)を対象とするもの

・組織全体の成果を対象とするもの

・グローバルな企業グループ全体を対象とするもの

・上記のうち、いくつかを組み合わせたもの

短期インセンティブの目的は、主に次の2点となります。

・社員に対して「高い業績に価値を認める」というメッセージを伝え、動機づけする

・基本給の昇給による固定費の増大を避け、収益構造の悪化を避ける

このような短期インセンティブは、日本企業の「ボーナス」制度とよく似ていますが、本来的な意味においてインセンティブと日本企業のボーナスは異なっています。

日本企業のボーナスにも、企業組織の業績を反映させて人件費総額を調整する機能を持たせ、「成績査定部分」として個人の人事考課の結果を反映させている部分もありますが、日本企業のボーナスは、支給額が何によって決定されるかがはっきり示されていないことが多いようです。

この日本特有のボーナス制度は、社会保険制度上の有利さ等の利点によっても支えられてきましたが、社会保険料算定にボーナスも対象に含めるように変更された結果、ボーナスをもっと明確に会社の業績と連動させようとする動きが出てきています。

ボーナス制度の変更以外にも、個人や組織の業績に連動したインセンティブの割合を拡大する動きが見られます。

なお、インセンティブの設計時の検討事項として下記の3点があります。

・インセンティブ対象者の選定

・インセンティブ支給水準、変動幅の設計

・インセンティブ指標の選定

インセンティブ対象者の選定は、どのような職種を対象としてインセンティブを支給するかということです。

インセンティブを支給することによって業績の向上につながる可能性の高い、営業職や管理職・経営層を支給対象とするように職種を基準とした設計を行ったり、前年比で大きく業績を伸ばした部署を支給対象とするように、業績を基準として設計を行うことが考えられます。

インセンティブ支給水準等の設計については、一般的には、管理職や経営層のように企業組織全体の業績に対する影響度の高い職位ほど、総報酬に連動する割合を高く設定し、インセンティブのうち企業組織全体の業績に基づく部分の割合を高く設定します。

その一方で、一般社員層は総報酬に対するインセンティブ部分の割合を経営層・管理職層に比べて低く設定し、インセンティブの決定因子も個人の業績の割合を高くするのが通例となっています。

インセンティブ指標の選定については、何に基づいてインセンティブを支給するかということです。

企業組織全体の財務指標に基づいたインセンティブを設定する場合、よく用いられる指標としては、EPS(1株当たり利益)や利益(税引き後純利益、営業利益等)、ROE(株主資本利益率)やフリー・キャッシュフロー等があげられます。

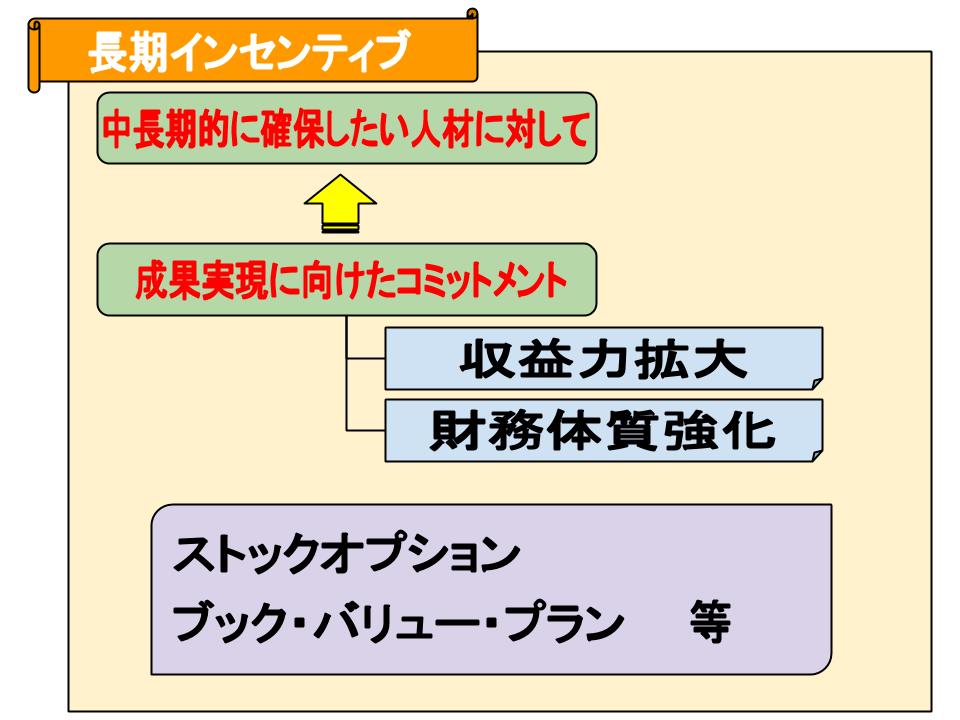

2) 長期インセンティブ

長期インセンティブとは、企業組織として長期間にわたって確保したい人材に対し、収益力の拡大等の中長期的な成果実現に向けたコミットメントを誘導するための手法です。

大きく分けて、現金によるディファード・ボーナスと株式を利用するキャピタル・アプリシエーション・プログラムの2種類があります。しかし、ディファード・ボーナスについては、日本国内の税制による制限があるため、株式を利用するキャピタル・アプリシエーション・プログラムについて、以下のような方法が採用されています。

?) ストック・オプション

?) ブック・バリュー・プラン

?) ストック・アプリシエーション・ライト

?) パフォーマンス・シェア・プラン

?) リストリクテッド・ストック・プラン

?) ファントム・ストック・プラン

ストック・オプションから順に説明していきましょう。

?) ストック・オプション

ストック・オプションとは、自社株式を一定の株価で一定期間内(例:5年間)に決められた株数まで購入する権利を付与するものです。

株式の購入価格は固定となるため、市場価格がその価格を上回った時に購入して直ちに売却すれば、その差額を利益として確保することができます。

つまり、自社の株価を上昇させることは、自社の中長期的な企業価値を高めることになるため、ストック・オプションの対象者と株主の利害を一致させることができるのです。

?) ブック・バリュー・プラン

ブック・バリュー・プランとは、ストック・オプションの一種であり、自社株式の購入価格を簿価(Book Value)とするものです。

株式市場では株価が大きく変動するため、売却のタイミングを逃してしまうというリスクもあります。

そのリスクを避け、付与対象者が会社の収益性を高めるための経営努力を行えば、それが付与対象者の着実な利益になるようにしたものです。

?) ストック・アプリシエーション・ライト

ストック・アプリシエーション・ライトとは、自社株式の実際の売買なしに、権利付与時の株価と権利行使時の株価の差額を現金もしくは株式で支給するという手法をいいます。

?) パフォーマンス・シェア・プラン

パフォーマンス・シェア・プランとは、事前に設定した中長期の業績目標の達成度に応じて自社株式の支給を行うというものです。

業績目標の測定期間の最初に付与され、期間の最後に目標達成の度合いに応じて報酬を与えます。

なお、株式ではなく現金が支払われる場合は、「パフォーマンス・キャッシュ・プラン」といいます。

?) リストリクテッド・ストック・プラン

リストリクテッド・ストック・プランとは、自社株式の付与を行う際に、一定期間の譲渡制限条項を設定するものをいいます。

譲渡制限期間中の株価の減少が付与対象者の資産の目減りにつながるところがストック・オプションとは異なり、、付与対象者に対して株主に対する経営責任をより明確に認識させるメリットがあります。

?) ファントム・ストック・プラン

ファントム・ストック・プランとは、未上場企業や上場企業の事業部門等に適用される手法です。

株式の所有権はありませんが、予め仮想の株価と株数を設定しておき、実際の株式と同額のペーパー株式を付与し、通常のストック・オプションと同様の手法で、一定期間に個人が権利行使した時点での株式の評価差益を現金または株式で支給するものです。

これらの長期インセンティブは、社員に対する動機づけという目的の他に、人材の獲得・定着という目的もあります。

IT企業のように人材の流動性が高く、人材の獲得・定着における競争の激しい業界では、一般社員層まで適用対象となっている企業も多いようです。

欧米企業では、一般的に経営トップに近づくほど固定報酬の割合は下がり、業績に連動したインセンティブの割合が高くなっていきます。

一方、これまでの日本企業では固定報酬の割合が高く、業績に連動したインセンティブの割合はごく小さいものでした。

これは、商法上の役員に対して支払われる賞与が企業の利益処分とみなされて、法人税課税対象となってコスト的に不利になっていたためでした。

しかし、1997年に商法改正が行われてストック・オプションが解禁され、また、商法上の役員ではない執行役員制度の導入が増加してきており、遅ればせながら日本企業においてもトップ・マネジメント層の成果主義化が始まっているということができるでしょう。

福利厚生(フリンジ・ベネフィット)

福利厚生(フリンジ・ベネフィット)の代表例としては、有給休暇や現物給付、社会保険等があります。

欧米企業での特徴としては、利用できる駐車場や食堂が一般社員と管理職とで異なっていることもあります。

また、アメリカ・シリコンバレーにあるIT企業では社員食堂が充実しており、従業員であれば無料で食事をとることができます。

一方、日本企業の特徴としては、住宅関連の福利厚生が充実しており、住宅補助を支給したり、独身社員寮や社宅を提供している企業が多い点が挙げられます。

今後は結婚・出産を経た女性を支援するために、育児をサポートするための保育施設や独自の育児休暇制度の導入が増えることが予想されています。

なお、福利厚生については、法律に定められた法定福利厚生と、企業組織が独自に定めた法定外福利厚生に分けることもできます。

現在、法定福利厚生として、「健康保険料、介護保険料、厚生年金保険料、雇用保険料、労災保険料、児童手当拠出金、労働基準法上の休業補償のうち、企業が負担する分(従業員負担分を除く)」が定義されています。

法定外福利厚生とは、前記の法定福利厚生として定められたもの以外となります。

ここからは日本企業の福利厚生について、最近の動向を見ていきます。

最近の動向として、次の3点を取り上げます。

1) 総報酬

2) 年金・退職金

3) サバティカル制度

まず、総報酬から見ていきましょう。

1) 総報酬

近年、日本の企業組織においても総報酬という考え方が浸透してきています。

総報酬とは、給与・賞与と福利厚生(フリンジ・ベネフィット)を合わせたトータルの報酬について、最適化を図るものです。

例えばかつての日本企業では、従業員用に社宅を確保したり、郊外のリゾート地に保養所を設置したりしていました。

しかし、近年では、企業組織が社宅や保養所の維持のためにかけているコストほど従業員がありがたみを感じておらず、従業員の動機づけにつながっているとは言い難い状態となっていました。

このように過剰なコストとなっている福利厚生を総報酬の観点から見直し、廃止する動きが広がっているのです。

また、全ての従業員に対して一律の福利厚生を提供するのではなく、個々のニーズに合わせて一定範囲の中から給付内容を選択するというカフェテリアプランを導入する企業組織も増加しています。

2) 年金・退職金

福利厚生のうち、大きなウェイトを占めている年金・退職金については、特に見直しが進んでいます。

日本では1990年代の後半に、年金資産や年金債務に関する会計基準の変更と、バブル経済崩壊後の経済状況悪化に伴って運用利率が低迷したことより、企業の年金債務が増加する事態となりました。

また、日本企業の年金・退職金制度は、年金資産の運用状況に関わらず勤続年数や給与等によって支給金額が決定する確定給付型の年金制度であり、転職者には不利で、人材の流動化を妨げるものであるとの意見も出てきました。

このような流れを受けて、「日本版401K」とも呼ばれる確定拠出年金制度が導入されました。

これは、2001年10月に施行された確定拠出年金法に基づくものであり、企業が一定の金額を掛金として拠出し、年金加入者である従業員個人が資産運用を行うものです。

この確定拠出年金制度の特徴としては、税制上優遇されること、転職の際に前職の資産残高を持ち運べること、運用リスクは個人が負うことなどがあります。

従来の日本企業において採用されてきた確定給付型の企業年金制度は、厚生年金基金、規約型、基金型の3つのタイプに分けられていました。

現在のところ、確定拠出型の企業年金制度は企業のみが掛金を拠出する企業年金型と、加入者個人のみが掛金を拠出する個人年金型に分けられます。

退職金については、その意義自体を根本から見直す動きが出てきています。

その一方で、退職一時金は通常の給与所得に比べて所得税がかなり低いことから、給与レベルが高いプロフェッショナル・ファーム(「パートナー」と呼ばれる経営者が複数集まって出資・経営する組織:欧米では会計事務所や弁護士事務所などが多い)などでは、あえて給与の一部を後払い用に積み残し、退職一時金の形で支払う企業も存在しています。

3) サバティカル制度

サバティカル制度とは、一定の条件を満たした社員に対して3か月や6か月の有給休暇を認めるもので、このような制度を導入している企業や団体が増えてきています。

インターネット検索大手のYahoo! Japanでは2013年にサバティカル制度を導入しています。

同社では、勤続10年以上の正社員を対象として最長3カ月間の長期休暇を取得できるようにサバティカル制度を導入しました。

長期休暇の取得期間は2〜3か月で、1か月分の給与が「支援金」として支給されるという制度になっています。

同社のサバティカル制度は、社内で一定のキャリアを積んだ社員に対して、自身のキャリアや経験、働き方を見つめ直し、考える機会を作ることで、さらなる成長に繋げてもらうことを目的としています。

これには、長期にわたる勤続を慰労するとともに、日常的になかなか時間を確保できない社会人学習やボランティア等の社会貢献活動への参加を促進するという意味があります。

今回は、報酬の構成要素として主に金銭的報酬について説明してきました。

金銭的報酬を構成する基本給やインセンティブ、福利厚生は、時代の変化に合わせて変わってきており、説明の大半を占めていますが、報酬とは金銭的報酬がすべてではないということも押さえておかなければなりません。

関連ページ

- 配置システム

- パワーマネジメントとは

- 報酬の効果と公平性

- 組織とは何か その1

- 組織とは何か その2

- 組織構造の変更

- 組織構造を決める条件

- 退職システム

- 能力開発システム

- 人的資源管理の変遷

- 組織行動論の変遷

- コーチングとは

- 報酬システム

- 報酬の構成要素

- 人事システムの納得性

- 企業市民とは

- 人事システムの設計

- 組織の分化と統合

- 分業を理解する

- 採用システム

- 報酬システム

- 評価方法

- 評価システム

- グローバル化とは

- ヒューマンリソースマネジメント(人的資源管理)とは

- 会社組織における人材

- 人材育成

- 人的資源管理フロー

- 人事部の業務

- 人事システム

- 日本的経営とは

- リーダーシップ理論

- マネージャーの課題

- モチベーションとは何か その1

- モチベーションとは何か その2

- 組織文化を考える

- 組織文化を考える その1

- 組織文化を考える その2

- 組織文化を考える その3

- 組織文化を考える その4

- 組織の運用

- 組織行動とは

- 組織構造モデルを理解する

- 組織開発を理解する

- 組織IQとは

- 組織と人材のマネジメント

- 組織と戦略

- 人事考課とは