組織の設計と種類

【組織の設計と種類】

日本の会社組織と言えば、最も多い形態がいわゆる「機能別組織」と呼ばれるものです。

しかし近年は会社の大型化や環境変化に応じて様々な組織が生まれるようになっています。

特に消費者の嗜好が多様化し、かつ変化が激しい現在では、これまでの常識にとらわれない組織が模索されるようになっています。

責任会計システムを理解するために、まずここでは基本的な会社組織について学び、そのメリットやデメリットを考えていきましょう。

【組織の種類】

まずは組織の種類について考えてみましょう。

組織には、その会社で最も効率よく経営を行うことができるように、以下のような形態が取られることが多くなっています。

≪機能別組織≫

機能別組織とは、職能別組織とも呼ばれ、その機能によって分類された組織です。

営業部、総務部、購買部などといった組織に分かれている会社はこの形態に属します。

最も一般的な組織形態です。

この機能別組織には、以下のメリットとデメリットがあります。

(メリット)

・機能によって分けられた組織なので、その組織に属することでその機能に関する専門性を高めることができる。

・組織内には同じ目的や方向性を持った人間しかいないので、意見がまとまりやすい。

(デメリット)

・専門性は高まるが視野が狭くなりがちで、多角的な観点から物事を捉えにくくなり、経営面から物事を考える傾向が弱くなる。

・組織の都合が優先され、他の組織や会社全体に対する貢献意欲が育ちにくい。

・組織を横断して意思決定を行おうとすると、組織間の対立が生まれ、効率的な意思決定が行いにくい。

機能別組織を採用する場合は、組織に属していたとしても全社的な観点から業務を行えるようにする環境作りがその課題と言えます。

≪事業部制≫

事業部とは、製品やサービス、顧客などによって分類された組織です。

例えばソリューション事業部、東日本事業部などというように分類されます。

事業部制では、ある程度経営的な権限がその事業部に与えられます。

各事業部の中に営業部門や管理部門があるといった形態です。

イメージとしては、会社の中に「小さな会社」があるという感じです。

よって機能別組織とは異なり、対象となっている事業については基本的に全責任を負っていることになります。

この事業部制には、以下のメリットとデメリットがあります。

(メリット)

・対象となる事業に対する権限が与えられているため、その事業に対する経営マネジメント感覚を養うことができる。

・経営マネジメント業務に触れることができるため、将来の会社を背負うリーダーを育てやすい。

・各事業部が切磋琢磨することで、結果的に会社利益につながりやすい。

(デメリット)

・事業部にどこまで権限を与えるかが難しい。

・それぞれの事業部はほぼ独立しているため、同じ業務でも事業部が異なればバラバラに行われることとなるため、業務効率が悪くなる可能性がある。

・事業部同士がお互いを敵と感じる可能性があり、足の引っ張り合いが生まれて結果的に会社全体の利益が損なわれる可能性がある。

・会社全体を管理する本社と事業部の間の業務分担が難しくなる可能性がある。

≪それ以外の組織≫

機能別組織や事業部制以外では、以下のような組織があります。

・プロジェクト組織

プロジェクト組織とは、ある目的達成のために一時的に作られる組織のことです。

例えば会社のイメージアップのために期間限定で新製品を発売する場合などに、その製品に関する開発、生産、販売などを一括して行うために作られる組織です。

プロジェクト組織は一時的に大きな権限を持つことになり、かつ製品販売が終了するまでの過程すべての機能が必要となることから、様々な部門から人材が抜擢されて構成されることになります。

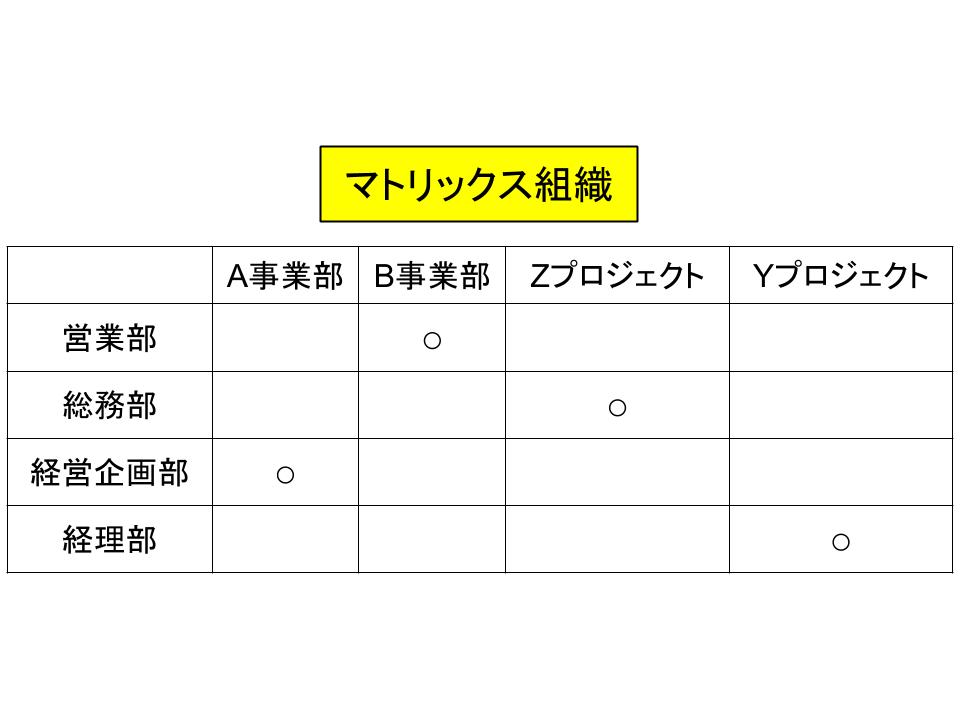

・マトリックス組織

マトリックス組織とは、機能別組織と事業部、あるいはプロジェクト組織が組み合わさった組織のことです。

マトリックス組織では従業員が機能別組織と事業部、あるいはプロジェクト組織の両方に所属することになります。

このため、どちらかの業務があまりにも優先されるともう片方の業務がおろそかになる傾向があるため、組織間でその担当者に対する業務の分担を考えながら運営していく必要があります。

上記のような組織形態の特性を知っておくと、うまく会社にあった形態を採用することで会社リソースの効率的な活用が可能になります。

基本的な組織形態を理解し、メリット・デメリットなどについて理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計