予算の3つのタイプ

【予算のタイプ】

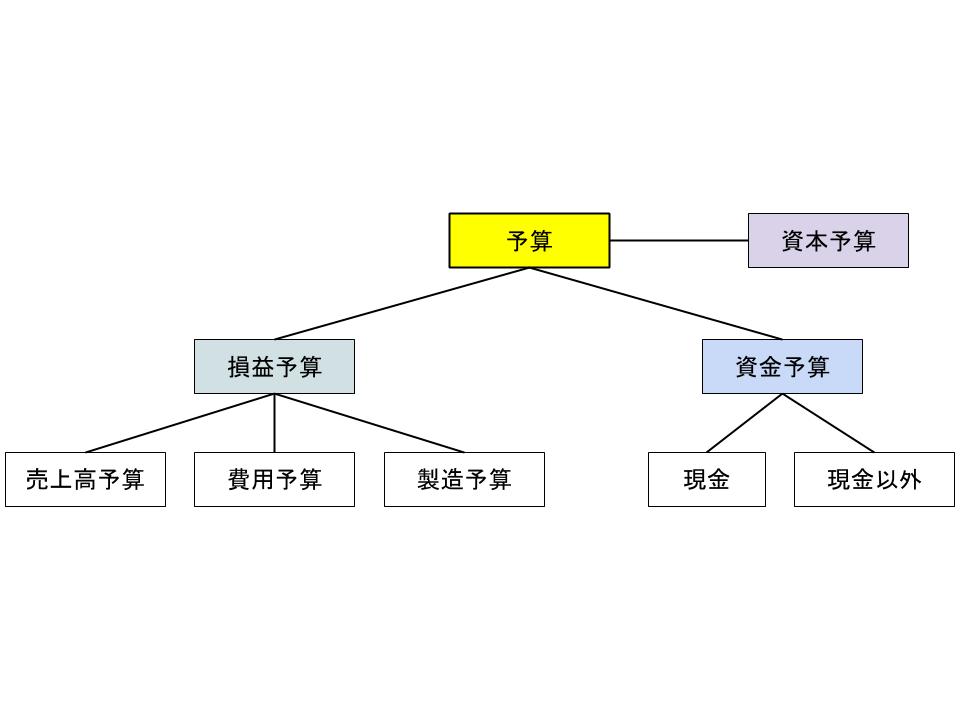

予算は一般的に、3つのタイプに分類することができます。

それは以下の3つです。

?損益に関する予算

?資金に関する予算

?資本に関する予算

ここではそれぞれについて、それらがどのような予算であるかを見ていきましょう。

【?損益に関する予算】

損益予算とは、その名の通り損益計算書の項目に関する予算です。

一般的にただ「予算」というと、この予算を指します。

現場レベルの予算ということもできます。

そしてこの損益予算は、以下のように詳細に分類できます。

≪売上高予算≫

売上高予算は、目標とする利益に合わせて設定される売上高の予算です。

売上高はまず過去の売上をベースに、現在の市場の状況や消費者環境の変化、会社に対する顧客や消費者動向などを踏まえて決定されます。

しかし、ただ過去の売上だけから考えて予算設定を行ってしまうと未来志向の予算設定が不可能になるため、できる限り様々な情報を参考に、予算を設定していきます。

売上高予算は、例えば部署や担当者ごとに設定したり、小売業などの場合は月ごとにその売上が変化するケースが多いため、月次ごとに設定されることも多くなっています。

そしてその売上高で目標とする利益が達成できるかどうかが考慮され、最終的に決定されます。

≪費用予算≫

費用予算は、原則として製造に関する費用を除いた費用の予算を指します。

費用予算は目標となる利益とそこから設定した売上高から、「売上高−利益」とすることで設定できます。

そしてその対象となるのは、主に販売費及び一般管理費などの固定費です。

そして固定費の中でも一般管理費は本来は元々決まっているものであり、なかなかそれを期ごとに変更するのは難しいものです。

よって最も変動割合が大きくなるのは、比較的変化させやすい販売費ということになります。

そして販売費については、売上高と利益の逆算からだけではなく、今後の販売動向を考慮しながら決定する必要があります。

今後売れると考えられる商品の場合は、目標となる利益と売上高だけに合わせて販売費を削ってしまうと、「本当なら売れるはずのものが認知不足で売れなかった」などの機会損失を生み出す可能性があるので、販売機会を逃さないように設定されます。

なお、機会損失とは「本来得られるはずの利益が得られない」という状態を指します。

最もわかりやすい例では、小売店などで「売り切れ」が発生して顧客が他店で買ってしまうという場合です。

もっと在庫を増やしておけば売上が伸びたはず、というケースです。

ただ、販売費についても在庫についても、増やせば増やすほど売れるというわけではないので、今後売れ筋となるかどうかの判断が最も大切になります。

≪製造予算≫

製造予算とは設定された売上を上げるために必要な生産数に対して、その生産数を達成するために必要な予算のことです。

製造予算を設定する際に大切なことは、常に製造を「効率的に行う」ようにするということです。

特に労務費や経費などは、生産をどのように行うかによって大きく変わる可能性があります。

例えば工場を24時間稼働させて同じ製品を大量生産したほうが効率的なこともあれば、状況によってこまめに生産製品を変更させた方が効率的な場合もあります。

そして製造担当者の技術を常にレベルアップさせていくなどの具体的施策を行うことで、労務費を減少させることも可能となります。

製造予算もただ事務的に決定するのではなく、期が変わるごとに経験度をアップさせて費用を減少させていくことが望ましいと言えます。

【?資金に関する予算】

資金予算とは、現在の資金繰りに関する予算です。

例えば売掛金や支払手形などの売上債権が多い場合に現金回収までの資金繰りをどのように行うか、あるいは通常の取引以外で突発的に発生する可能性のある現金支出に対する見積もりと、その支払いに関する予算設定などがこれに当たります。

資金予算はまず現金収支と現金以外の収支に分け、現金以外の収支については資金繰り表などでその詳細を把握して現金化までのスケジュールを計画的に管理する必要があります。

この資金予算計画も例えばこれまでの売上債権の回転率などを考慮して予算設定が行われますが、資金のショートは会社に大きなダメージを与えることとなるため、その予算設定には慎重さが求められます。

また、資金繰りは現在わかっているものや今後発生する可能性のあるものをしっかりと視覚化し、漏れのないようにしなければなりません。

資金に関する予算は売上などと異なり、目標を立てる類のものではないため、その正確性を重視すべきと言えます。

【?資本に関する予算】

資本に関する予算とは、設備投資を行う際やその他の投資に関して設定される予算です。

投資については収益性やリスク、採算性が検討されて最終的に意思決定されます。

会社の将来にわたる収益に大きな影響を与えるため、いわば会社の「屋台骨」とも言える予算です。

会社には今挙げた以外にも様々な予算があります。

予算の重要性をぜひ理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計