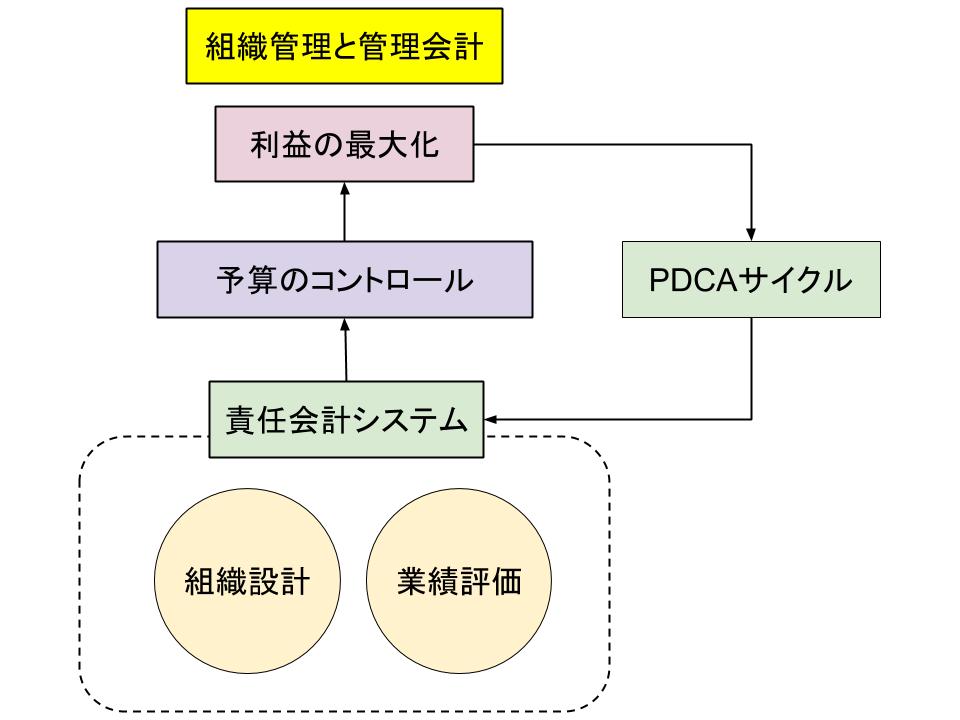

組織管理と管理会計

【組織管理と管理会計】

管理会計の目的は、短期的には使える経営リソースを可能な限り有効に使い、長期的には経営リソース自体を今後の環境に適応するように変更させるなどして、組織全体で売上を高めて費用を抑え、最終的に利益をあげることにあります。

そしてその目的を達成するためには経営者と従業員が同じ意識を共有し、その上でその時に必要な事業を全社的に推進していくことが必要です。

そのためには組織を的確な意思決定につなげられるものにする必要があり、かつ評価を公平に行わなければなりません。

ここではおおまかに、会社として利益をあげるための「組織と管理会計の関係」について考えてみましょう。

【管理会計を有効なものするために】

管理会計を有効なものとするためには、以下のような組織管理体制が必要となります。

≪責任会計システム≫

責任会計システムとは組織の責任について明確にし、その責任範囲内で評価をしましょうというシステムです。

・組織設計

会社が小さいうちは経営者が担当者一人一人をある程度把握できる状況にあります。

そして何らかの問題がある場合は即座にその問題を修正することも可能です。

しかし順調に業績が伸び、採用人数が増えてくると、経営者が自ら現場を把握することは難しくなってきます。

このため、その時々にあった組織設計が必要となります。

一般に日本では、機能別組織という部や課といった組織が三角形のピラミッド型となった組織が採用されています。

そして縦割りの機能別組織だけでは対応できない全社的な取り組みなどは、プロジェクト組織などが編成され、部署横断的にそれぞれの担当者が情報を共有しあってそのプロジェクトを引っ張ることとなります。

これらの組織はやたらと毎年のように変更されてしまっては技術や情報の蓄積に不都合が出る場合もあるため、会社として適材適所に人材が配置できる体制を維持する努力が必要となります。

また、それぞれの組織の責任範囲を明確にし、責任範囲は対象組織の管理可能な業務にするということも必要です。

・業績評価

そして組織設計とともに重要なのは、組織と従業員に対する業績評価です。

日本の業績評価は年功序列賃金をその背景として、主に賞与などを売上高や利益と連動させる評価方法が採用されています。

また一方では、年功序列という考え方をやめ能力を重視する会社も存在するなど、現在も常に最適な業績評価方法が模索されているところです。

そして業績に関する評価は、部署が管理可能な業務に対するその利益貢献度や目標達成度が基準となります。

一般に評価の要因には衛生要因と動機づけ要因という2種類があり、賃金に影響するのは衛生要因です。

衛生要因とは賃金の金額や職場環境などに関する評価で、直接的に会社の費用面に関係する評価となります。

これに対して動機づけ要因はいわゆるモチベーションを向上させるための評価で、将来的な会社の業績をアップさせるための評価です。

これらの評価を従業員に対して適切に行い、公平な評価とすることが、会計上の利益につながっていくということになります。

≪PDCAサイクル≫

会社の業種などにもよりますが、例えば国の政策でいわゆる特需が発生したり取引先でヒット商品が生まれるなど、外部要因で売上高が急増するなどして会社の業績が一気に上向くということがあります。

そのような場合は、その事業に一気に力を入れて利益を伸ばそうとするのが効率的です。

そしてその業績を維持するため、組織や業績に対するインセンティブの変更なども考える必要があります。

しかし仮にその利益の増加が外部要因による一過性のものである場合、力を入れて投資してしまってからその事業が急速に伸び悩むということも大いに考えられます。

そして結果的に投資が「無駄になった」などということもあり得ます。

外部環境に依存した先走り経営は、その後の業績悪化を招くことがあるということです。

利益を伸ばすための効率化と、失敗するリスクは紙一重のところにあります。

そのような失敗を避けるためには、その利益がどのような種類のものなのかを常に考え、それに対する実際の売上額や利益額の推移、投資に対するROI(投資利益率)などをよく分析しなければなりません。

また、その売上が外部要因のものなのか、消費者志向に合わせた内部努力によるものかなどについてもはっきりさせる必要があります。

そしてこれをPDCAサイクルによって継続的に分析し、意思決定の精度を高めることが必要になってきます。

組織設計と業績評価の最適化を目指し、それをPDCAによって常に管理していくことが重要です。

ここでは組織の管理と管理会計は密接に結びつくものであるということを理解しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計