ABCと価格設定

【ABCと価格設定】

自動車部品製造会社であるS社では、新しく参入した一般消費者向けの市場で車の消臭芳香剤を2種類(製品A、製品B)販売しています。

そして競合であるY社が製品Aの類似製品をS社よりも安い価格で販売し始めたため、S社はこれまでの原価計算を見直し、改めてABCによる原価計算を行いました。

するとこれまでの原価計算が不正確だったことが判明し、S社は製品AをY社よりもさらに低価格で販売することに成功しました。

しかし問題はABCで明らかになった製品Bの原価です。

ABCで明らかになった製品Bの販売価格と費用、営業利益は以下の通りです。

≪製品Bの販売価格と費用、営業利益≫

販売価格 1300円

直接材料費 500円

直接労務費 200円

間接費 800円

営業利益 −200円

ここからは製品Bの価格設定をどう見直すかについて考えていきましょう。

【原価を下げる方法】

製品Bは現在の販売価格に対して200円の営業赤字です。

消費者を振り向かせるための価格戦略として、このままの価格を維持して売上アップを見込み、増収を果たすことで黒字に転換させるという手法もあります。

しかし残念ながら製品Bは製品Aと比べると営業赤字を黒字に転換できるほどの売上はありません。

よって売上を伸ばすことももちろんですが、それ以外に以下の選択を行わなければなりません。

1.価格を上げる。

2.製造原価を下げる。

まず1の価格を上げる方法です。

これは最も手っ取り早いです方法ですが、当然のことながら売上は減少します。

よって「価格上昇分>売り上げ減少分」となればよいですが、逆に「価格上昇分<売り上げ減少分」となれば赤字額はさらに大きくなることとなります。

そう考えると、1の方法は「最終手段」であるということになります。

そうなると残るは2の製造原価を下げる方法しかありません。

そこでS社では製造原価を下げる方法について検討することとしました。

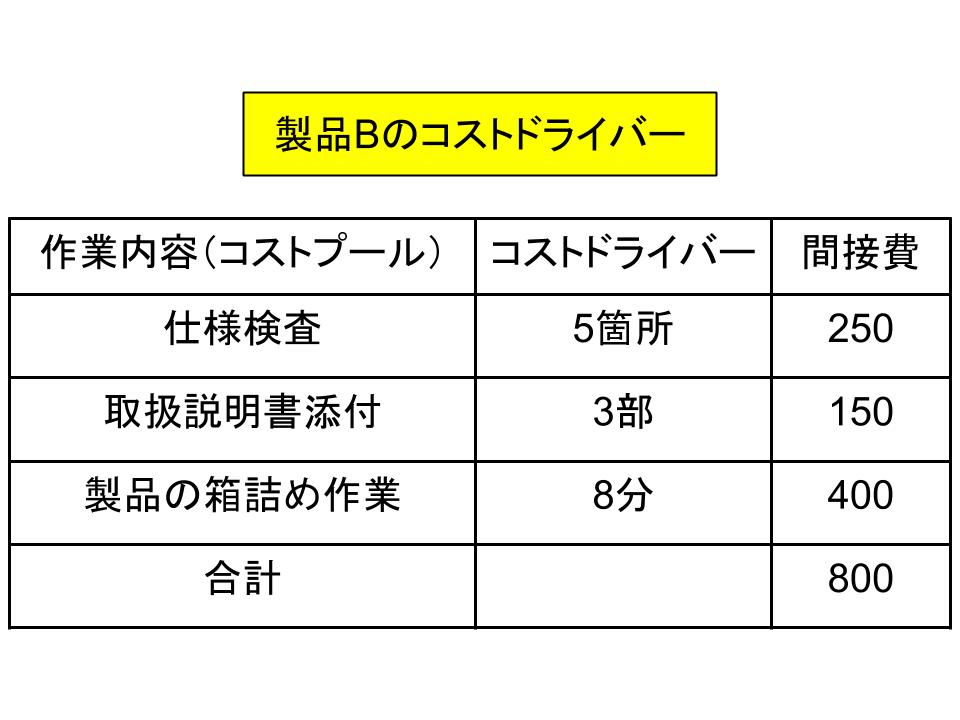

幸いにしてS社は、間接費についてABCにより、「どの活動」に原価がかかっているかがすでにわかっています。

そして仕様検査については車内で使用する製品のため、脱落による危険性などはどうしても排除しなければならないために省くわけにはいきません。

よって、間接費で削減できるのは「取扱説明書添付」と「製品の箱詰め作業」の2つです。

S社ではこの2つの作業について省ける作業がないかを検討することにしました。

まず、最も費用が掛かっているのは、製品の箱詰め作業です。

製品Bは製品Aに比べて形状が複雑であるため、その箱詰めは手間がかかる作業となっています。

よってS社では製造部門で緩衝材について改めて検討し、これまで発砲スチロールだった緩衝材を柔軟性のある素材のものとし、作業者が比較的箱詰めしやすく、かつ損傷しにくいものとしました。

そして苦労して原材料費には差がないものを選んで採用しました。

これにより、箱詰め作業は半分に短縮され、4分となりました。

また、現在3部添付している取扱説明書には、重複する内容があったため、これを1部減らして2部とすることでこちらも添付作業を省力化することが可能となりました。

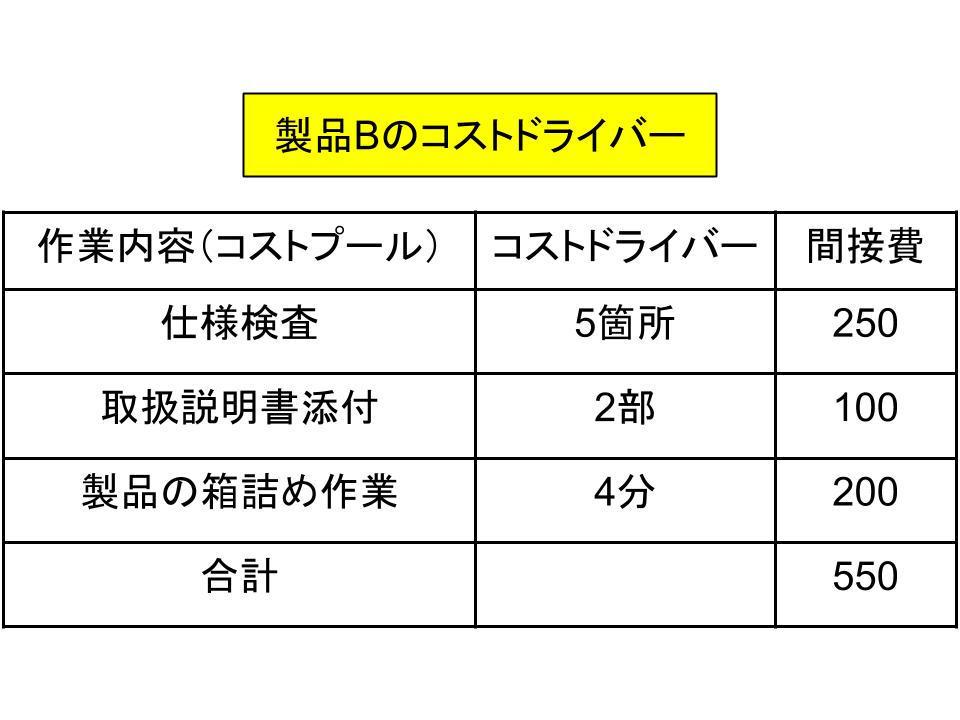

これにより、間接費は以下のようになりました。

これまでよりも間接費は250円減少し、550円となりました。

≪製品Bの販売価格と費用、営業利益≫

販売価格 1300円

直接材料費 500円

直接労務費 200円

間接費 550円

営業利益 50円

これまで200円の営業赤字だった製品Bが50円の営業黒字となったのです。

よってS社は価格を据え置くことを決定し、さらなる売上の向上を目指すこととしました。

【価格設定に対するABCの効果】

上記でわかるように、ABCでは間接費が詳細に分類されているため、そのどこに削減ポイントがあるかが比較的容易に把握できるようになります。

そして間接費にその削減余地がない場合は、根拠を持って直接費の削減に取り組むことも可能になります。

このように、ABCはその原価を把握することで、製品ごとの原価の把握とともに価格設定に対しても効果があります。

ABCによる原価計算は様々な情報を必要とすることから、容易に導入できるというわけではありませんが、導入した際の効果は大きいと認識し、経営活動に活かしていきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計