BSC(バランスト・スコアカード)とは

【BSCを理解する】

BSC(Balanced Scorecard:バランスト・スコアカード)とは、経営戦略を達成していくために様々な視点からバランスよく業績評価を行うことを目的として作られたシステムです。

BSCは業績管理を単一的な視点から行うのではなく、部門や担当者にあったものとするために、4つの視点から行います。

そしてこのことによって業績評価のための目標などが明確になり、最終的に経営戦略が社内に浸透して、漠然と評価を行うよりも戦略達成までの道のりを短くすることができるというのがBSCの特徴です。

BSCはその評価を可能な限り可視化するために考え出された業績評価システムです。

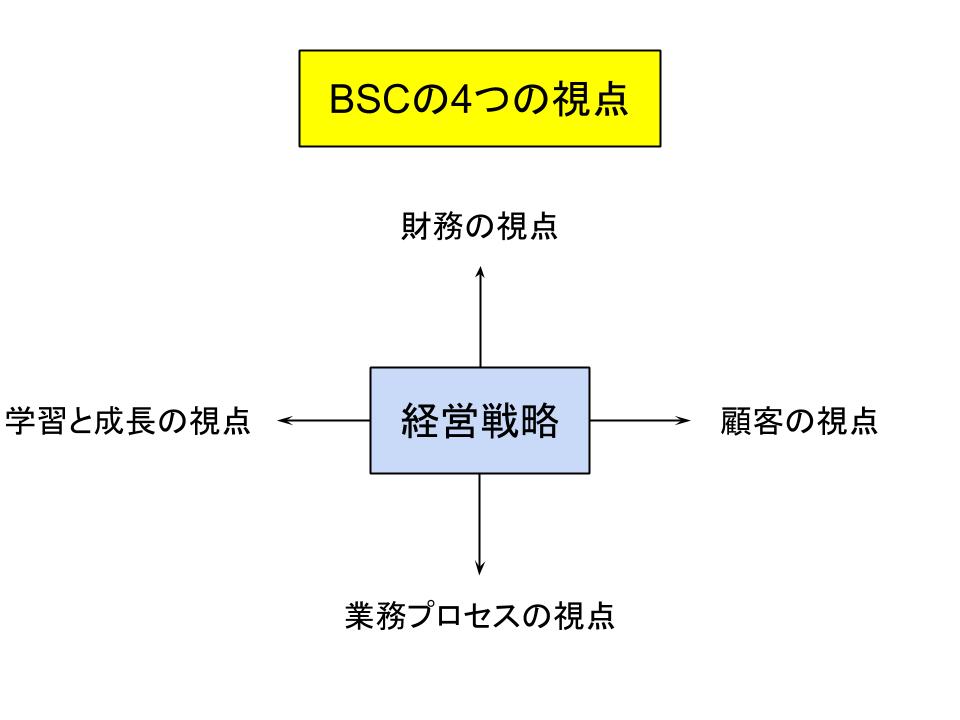

【BSCの4つの視点】

BSCでは、業績評価を多角的に可視化していくために、4つの視点から評価を行います。

そしてその4つの視点とは以下です。

≪財務の視点≫

会社の財務状態をよくする行動に対して、評価を与えます。

≪顧客の視点≫

顧客の満足度を高める行動に対して、評価を与えます。

≪業務プロセスの視点≫

業務の効率性などを高める行動に対して、評価を与えます。

≪学習と成長の視点≫

会社の経営戦略を達成するための学習や成長に対して評価を与えます。

そしてこの4つの視点からの評価を総合して、最終的な業績評価が行われます。

【BSCの流れ】

BSCで業績評価を行うには、全社的に公平なシステム構築のために、最終的に業績評価を行うまでの段階を踏まなければなりません。

一般的なBSCの流れは以下の通りです。

1.経営戦略を明確にし、従業員に理解させる。

2.その経営戦略に対して、4つそれぞれの視点からの定量的な目標を決める

3.目標に対する具体的なKGI(Key Goal Indicator:重要目標達成指標)、KPI(Key Performance Indicator:重要業績評価指標)を定める。

4.KPIのウエート付けを行う。

5.業績評価を行う。

まずBSCを機能させるために欠かせないもっとも基本的な要素は、経営戦略の明確化です。

経営戦略を明確にするためには、全社的な目標を可能な限り数値化することが必要です。

例えば売上高を1億円にする、あるいは海外での売上比率を30%に高めるなどです。

このような数値化により、各部門が部門ごとの目標にブレイクダウンしやすくなり、会社の方向性が現場と一致しやすくなります。

そして次に各部門や担当者が経営戦略を遂行するための4つの視点から見た目標を設定します。

これらの目標はそれぞれの視点から考えることにより、偏りのない多面的な目標となります。

そしてその目標に対するKGI、KPIを設定します。

KGIは目標を達成するための指標、KPIはKGIを達成するための指標です。

例えば目標が売上高などの、数値化できる場合はKGIは不要となり、その場合はKPIを直接設定することになります。

KGIを設定する必要があるのは、目標が定性的なものであって、数値化が難しい場合などです。

一般的に1つの目標に対してKPIは5つくらい設定するのがよいとされています。

そして重要度によってKPIにウエートをつけます。

通常は、例えばKPIが5つある場合なら、30%、20%、20%、20%、10%などのように合計で100%になるように設定します。

そして最終的にそのKPIの達成度合いによってその業績が評価されます。

BSCの導入は、業績評価を明確にするだけではなく、経営戦略の構築も必要となるために、会社の方向性について内部の従業員や外部関係者などとコミュニケーションを取りやすくなるという利点もあります。

BSCの概要と流れを学び、会社に合ったシステマチックな業績評価方法を検討してみましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計