アカウンティングとは

【アカウンティング(会計)とは】

アカウンティングとは、経営用語では「企業会計」という意味になります。

一般的に「会計」とは、例えば外食をしたときに「お会計」などと言うように、お金の支払い(あるいは収入)などのことを指します。

よって企業会計とは一般に、「会社のお金の支払いや収入」を管理することということになります。

そしてこのアカウンティングという概念は、近年日増しに重要なものになりつつあります。

その理由は大きく2つあります。

まず1つ目は、近年の社会や経済情勢の変化スピードが驚くほどに加速しているということです。

特にインターネットの発達によって消費者があらゆる情報を得やすくなったため、企業が開発する製品のライフサイクルは速くなり、ヒット商品の移り変わりが頻繁に起きるようになっています。

このため製品を生み出す企業にもスピード感のある経営が求められ、迅速な意思決定を「感覚」ではなく「数字」で行うことが必要になっているのです。

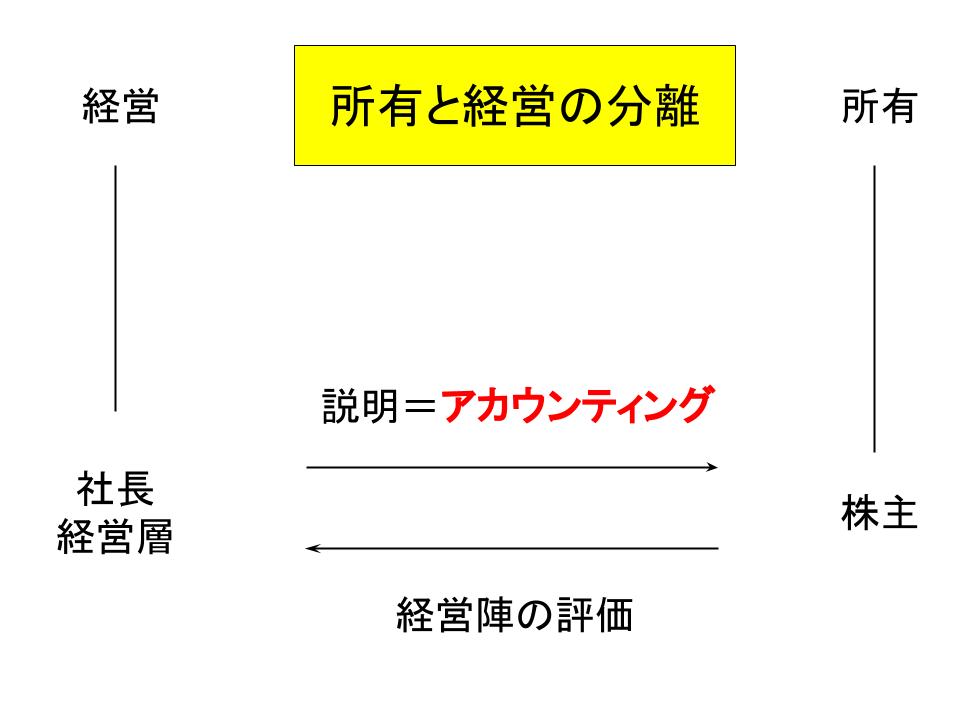

2つ目は、会社は「所有と経営の分離」によって成り立っているということです。

所有と経営の分離とは、「会社を所有する人と経営する人は違う」ということです。

例えばいわゆるオーナー企業で、出資者と経営者が社長一人の場合は、このような分離はありません。

そして実際には、そのようなオーナー企業が大半です。

しかし、株式を発行して資金を集めることで経営を行う株式会社の基本は、株主が出資を行って会社の所有者となり、経営は経営のプロに任せるというものです。

これが株式会社の仕組みです。

よって株主は経営がどのように行われているかはリアルタイムにはわからず、経営者による株主への状況説明が必要となります。

これがアカウンティング(=説明)なのです。

アカウンティングというとただの数字の羅列でよくわからないという人もいるかもしれません。

確かに財務諸表などは数字で表現されており、しかもそこに書いてある用語は専門的なものが多くなっています。

しかしそれらをただぱっと見て数字の羅列と思うのではなく、「経営者が株主などに経営状態を説明するために作成した説明書」であると考えれば、財務諸表の必要性も見えてくるのではないでしょうか。

財務諸表はただ公表するわけではなく、「会社のこれまでの実態を説明するもの」なのです。

そして財務諸表は、ある一定の基準に従って作成されています。

その具体的作成方法は、会社により異なる部分もあり恣意的になることもありますが、基本的な考え方は統一されており、過去との比較や他社との比較もできるようになっています。

会社の方向性というと、例えば経営理念やビジョン・経営方針などが思い浮かびます。

しかし、それはあくまでもその会社の夢や希望であり、実際の経営状態がどうかということまではわかりません。

それに対して、アカウンティングを知っていると具体的に会社の実態がわかるようになります。

そしてその会社が社会や経済変化にしっかり対応しているかどうかや、外部に対しての説明責任を果たしているかなども確認することができるのです。

アカウンティングを学ぶ意義は正にそこにあるということです。

また、最近ではブラック企業の問題などが報道されるようになっています。

少し極端な言い方ですが、財務諸表を見ればその会社がブラック企業かどうかを推し量ることも可能なのです。

アカウンティングを学ぶことは、経営の基礎を学ぶということです。

特に起業を考えている方や経営を勉強しようという方にとっては、このアカウンティングの概念は大変重要なものとなります。

アカウンティングをまったく知らずに経営を行うことは、会社の屋台骨がどこにあるかを知らずに経営を行うということだからです。

アカウンティングは、ひらめきなどを必要とするものではありません。

よって才能やカリスマ性が必要というわけではなく、理解をすればよいのです。

アカウンティングを学ぶことで、ぜひ会社経営の基礎を把握していきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計