株主から見た企業価値 その1

【株主から見た企業価値】

「企業価値」とは何でしょうか?

企業価値という言葉はそれ自体があいまいで、非常に難しい概念です。

例えば車や家などの価値はその性能や素材など、原則として目に見える価値だけで判断することができます。

しかし会社の価値を考えた場合、そこには目に見える資産だけがあるだけではなく、例えば人材や技術や潜在能力など、目に見えない資産もあります。

そしてこの目に見えない資産は、客観的に分析することが非常に難しいものです。

しかし投資家(株主)は自分が投資している会社、あるいは投資しようとしている会社に投資以上の価値があるかどうかを判断する基準が必要です。

投資の目安が何もなければ、投資したらよいかどうかの判断がつかないためです。

また、特に近年は自社で新事業を行おうとする際、時間や技術の蓄積が必要なことを考えるとM&Aによって他社を買収して、その会社を丸ごと自社に取り入れてしまおうというケースが増えています。

さらには後継者不在などの理由で自社を売却しようという動きもみられるようになっています。

このような場合、買収する相手や売却する自社の「株主から見た企業価値」を把握することが必要になります。

そしてその企業価値が妥当と判断できれば、投資やM&Aによる買収や売却の可能性も高まります。

よってここでは、「株主から見た企業価値」とはどのように計算したらよいかを考えてみましょう。

【3つのアプローチ】

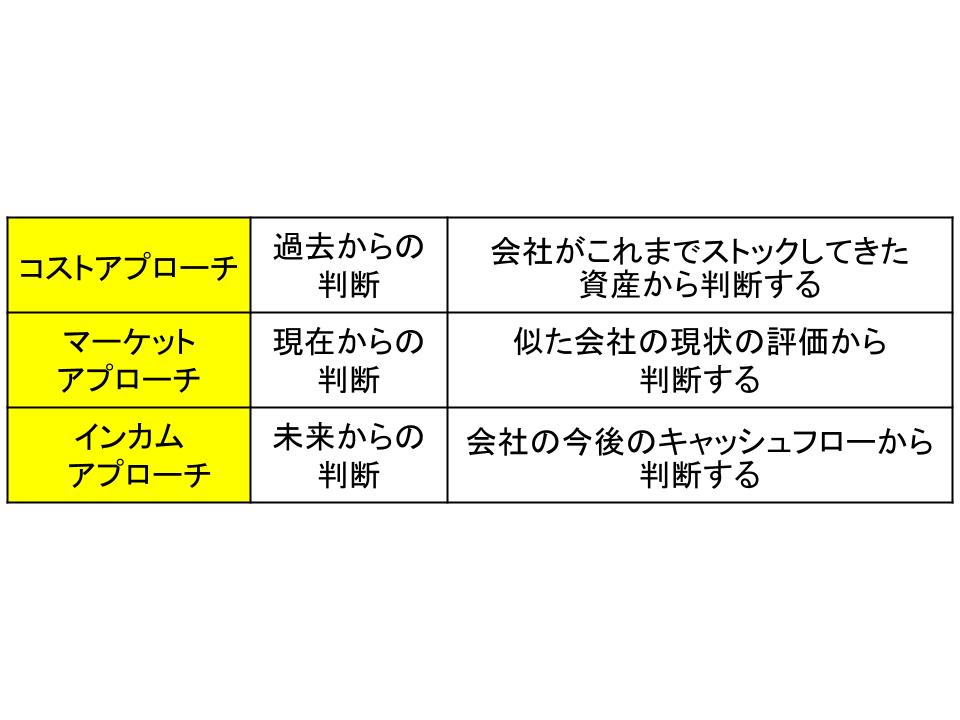

一般に企業価値の計算方法としては、3つのアプローチ方法があります。

1.コストアプローチ

2.マーケットアプローチ

3.インカムアプローチ

コストアプローチとは、主に貸借対照表からその価値を計算する方法、マーケットアプローチとは上場している同業種の会社の指標からその価値を計算する方法、インカムアプローチとは会社が将来生み出すキャッシュフローからその価値を計算する方法です。

そして上記の3つは以下の特徴があります。

これらはいずれも非常に対照的とも言える企業価値の計算方法です。

ではそれぞれの計算方法について見ていきましょう。

【1.コストアプローチ】

コストアプローチとは、会社がこれまでストックしてきた資産から企業価値を判断するという手法です。

コストアプローチは時価純資産法あるいは簿価純資産法などと呼ばれる場合もあります。

その名の通り、時価純資産法とは資産を時価で判断する方法、簿価純資産法とは資産を簿価で判断する方法です。

よってこの方法は、「目に見える資産」だけをその判断基準とした評価方法ということになります。

コストアプローチはその計算方法は財務諸表が元になり、現在会社が保有する「目に見えない資産」や「会社の未来」については一切考慮しないことから、会社を廃業する際に使われて「清算価値」と呼ばれることもあります。

時価純資産法では貸借対照表の左側の資産を時価で計算しなおし、そこから負債を引いたものを株主からみた企業価値と判断します。

簿価純資産法では、資産を時価に修正することはせず、簿価のままで行います。

一般的には、簿価で判断する場合は誤差が大きくなる可能性が高いため、時価純資産法が用いられます。

このコストアプローチはM&Aなどの際には採用されにくいと言えますが、小規模な企業や利益水準が低く今後も急速な成長が見込めない企業などの場合は比較的多く採用されています。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計